【策略研究】市场焦点重回基本面,需要警惕三大风险

在之前的文章当中,我们曾经提示过大家,短期来看我国的经济形势有波折,但中长期而言情况应该是更加良性的。那么现在问题来了,作为一个比较理性的投资者,常识告诉我们股票市场的价格往往会提前反映经济的基本面。从今年3月下旬A股市场的走势表现上来看,指数却还是震荡攀升的,并且取得了不俗的涨幅,个股的上涨更是层出不穷,以医疗、TMT、消费为主的核心行业更是百花齐放,这俨然就是一个结构性牛市的特征,所谓的股价反映基本面的常规逻辑究竟还适不适用呢?

我们认为,千万不要被表面的现象所迷惑了,这个常识肯定还是适用的。而当下A股市场所谓的结构性牛市更多的是来自于流动性的支撑。而流动性对于股价的支撑,往往比基本面上的支撑来的弱,持续时间也会更短。因此站在当下,我们首要防范的便是,一旦当A股市场流动性衰减之后,整个综合股价将以何种形式出现重心下移。

根据我们多年来的研究,股票市场的流动性往往是决定中短期市场走牛的最主要因素,而且也是决定市场风格切换的因素之一。我们发现在2000年至2001年、2007年至2007年年中、2009年至2010年以及2014年至2015年年中的阶段性区间内,享有更高市盈率的指数反而能够跑赢更低市盈率的指数。很多绩优股在这些时间段内是没能跑赢绩差股(或者说业绩不稳定的公司)的。这些绩差股(或者说业绩不稳定的公司)的股价上升恰恰主要是来自于流动性宽松所带来的估值提升。而实际上从之后这些个股股价的走势演变来看,流动性推升成分占比大的个股,其股价往往回落的也比较快,幅度也相对更大。

所以在当前,我们首要应该关注的是手中持仓个股的股价推升有多少成分是源于流动性所推动的,若是这个成分较大的话,就要适当警惕!

相较于流动性对企业股价的影响而言,企业本身的盈利预期更是决定企业股价中长期走势的主要矛盾。从之前我们给大家做的分析上来看,今年未来企业的盈利预期与全国的经济下行压力依然巨大。尽管小部分优秀的上市公司可以抓住之前市场释放流动性的机会,借机提升公司自身的经营业绩,但是往往大部分上市公司不具备这种超强的经营能力。在企业盈利预期慢慢向投资者展现的过程之中,企业的股价终将迎来向内在价值的回归。

当前全部A股上市公司中工业企业占比较大,工业企业利润的变动一定程度上能够反应总体上市公司利润的变动,两者变动趋势大体一致,相关性较高。

国家统计局公布数据显示,1—2月份全国规模以上工业企业利润同比下降38.3%,海外疫情扩散增加全球经济的不确定性,并连带从需求、产业链等方面给国内经济带来较大不利影响,需要高度关注海外疫情的后续演变情况。新冠疫情全方位影响工业企业利润,量、价、利润率共同下跌:数量方面,工业企业复工复产被迫推迟且生产水平受到制约,工业生产和销售负增长;价格方面,复工复产推迟造成的需求不振叠加国际油价下行,工业品价格负增长;利润率方面,用工、折旧等刚性成本不变及防疫费用上升,造成工业企业利润率下降。

从预测每股收益的下调来看,概览角度观察,上证50、沪深300上市公司的下调幅度大于中证500的上市公司。在这里,我们需要充分且清醒的认识到,企业盈利预期主导上市公司股价中长期走势的基本规律,一定会在不远的将来有所体现。当整个资本市场开始冷静下来,不再和我们讲故事、谈题材、吹牛皮的话(当然市场现在还未充分对此预期进行定价),对于手中的持仓个股,我们对企业的盈利预期一定要提前做到心里有底!

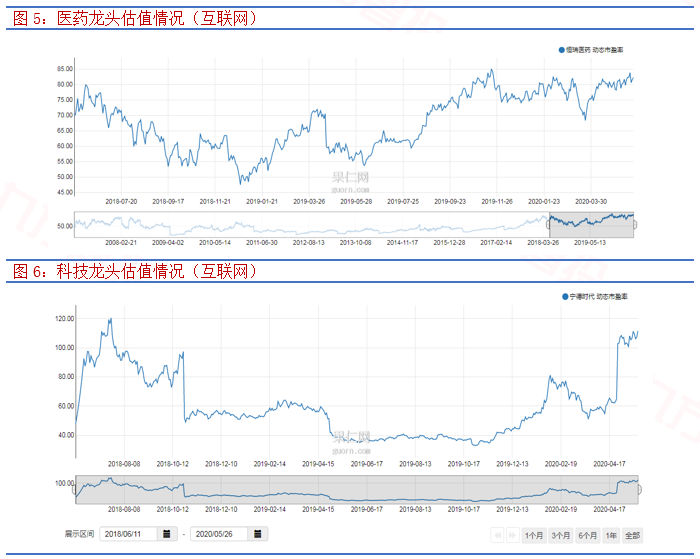

随着资本市场对于反身性演绎的接近极致,我们看到有不少优质的白马公司近阶段的股价已经走出了应该在大牛市当中才能够看到的走势。其中的典型有医药龙头恒瑞医药,这家公司的估值本来就不低,在2019年的年中,他大概维持在55~60倍左右的市盈率估值,但是随着这一波流动性推动,以及市场的抱团效应,恒瑞医药的估值已经逼近了90倍,这个估值绝对接近于这家公司历史上估值的最高水平;另外一家比较重要的公司便是科技股次新龙头宁德时代,在2019年其最低的市盈率大约在40倍不到,但是在短短的5个月之内,该公司的市盈率从40倍大幅攀升到110倍,除了流动性的推动以外,他股价上涨的理由还来自于市场对特斯拉产业链的极度追捧。以上,也从另外一个侧面说明了,当前A股市场对于科技股龙头的估值给的有多高!

很显然,在这里我们需要警示大家的便是,这些估值已经高高在上的公司,他们未来的股价将以何种形式来对估值消化?为了帮助大家应对这一问题,我们给出了三种未来消化高估值的可能途径。

第一种(最优的情况),这家科技公司在未来能够提升公司的专利数量、产品的有效用户数、公司客户并且不断的加大研发投入,创造出属于自己的新的护城河,那么这家公司的股价可能不会下跌,资本市场会转以PEG的角度重新来看待这家公司。

第二种(次优的情况),公司股价虽然当前来看略显昂贵,也很有可能未来在季度报告公布的时候,市场对其业绩短期担忧,但是毕竟公司的核心竞争力非常牢固,三年以上的盈利增长前景依然能够被市场感觉的到,这样公司的股价便可以在一个适当的区间内横住,从而依靠时间来消化掉高估值。

第三种(也是最糟糕的情况),就是这家公司的股价实在被炒得太高了,公司在随后的一个季度甚至半年之内,业绩却是超预期下滑的,之前的上涨中题材炒作、讲故事的成分居多,那么这样的公司股价会在未来迎来比较猛烈的杀估值。这种公司一定是我们需要坚决回避的。

基于各种情景的应对对策,大家可以考虑手中持仓公司未来一个季度内业绩与经营的变化前景,对号入座,提前做好风险应对!

参考资料:

20200406—混沌天成研究-混沌周报-股指:疫情影响企业盈利预期,IH、IF下调幅度大于IC

202005-高毅资产首席投资官邓晓峰投资思维

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧