【脱水研报】科技霸屏!报复性反弹中,这个半导体细分领域最牛掰?

节前的最后一个交易日,券商和科技股的上涨让节后的行情充满了期待。有时候回报不是不到,只是迟到。最后一天,提前祝大家节日快乐!来看看今天研报菌又在海量的研报中为大家准备了什么宝贝?

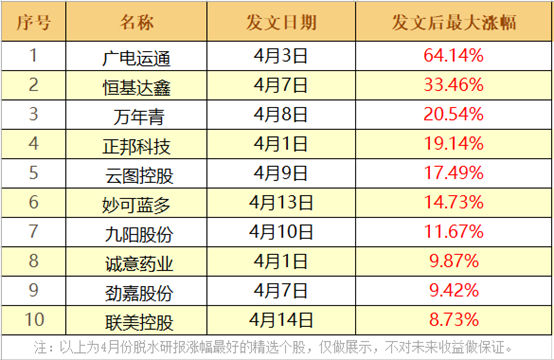

脱水回顾:

今日内容:

Ⅰ

科技霸屏!报复性反弹中,这个半导体细分领域最牛掰?

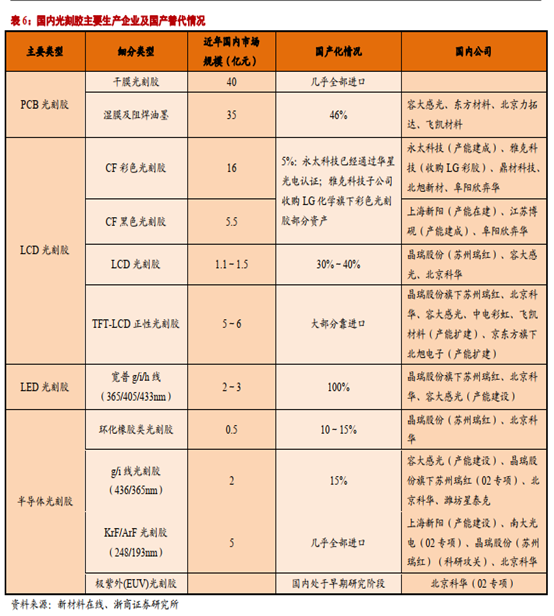

光刻胶广泛应用于电子行业,依据使用场景,可以是集成电路材料、显示面板材料或者印刷电路板。

因光刻胶行业具有极高的行业壁垒,因此在全球范围内长年被日本和美国专业公司垄断。目前前五大厂商占据了全球光刻胶市场87%的份额,整个光刻胶市场格局来看,日本是光刻胶行业的巨头聚集地。

然而,受新冠肺炎疫情影响,日本作为半导体材料供应大国,疫情影响进出口贸易,“断链“危机导致国内供给端减少。

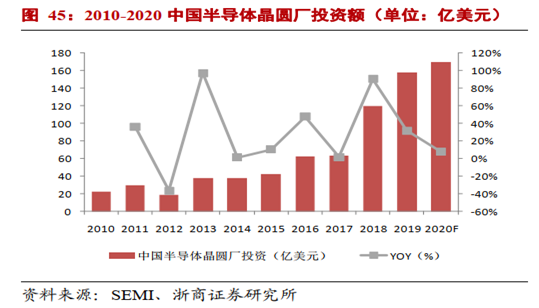

需求端方面,国内疫情控制效果明显,各大晶圆厂已经进入全面复工复产期。2020 -2022年是中国大陆晶圆厂投产高峰期,以长江存储、长鑫存储等新星晶圆厂和以中芯国际、华虹为代表的老牌晶圆厂正处于产能扩张期,未来3年将迎来密集投产。

根据光刻胶的特性推断,新建晶圆厂将是光刻胶国产代替的主要发展企业。国内新建晶圆厂的密集投产为光刻胶打开了最佳代替窗口。

目前,中国本土光刻胶以PCB用光刻胶为主,平板显示、半导体用光刻胶供应量占比极低。其中,面板光刻胶与中低端半导体光刻胶已经实现技术突破并逐步形成产能;中高端半导体光刻胶领域在各项国家政策与扶持项目的支持下,产品技术正逐渐走向成熟。

2019年中国光刻胶市场本土企业销售规模约70亿元,全球占比约10%,受益于半导体、显示面板、PCB产业东移的趋势,未来发展空间巨大。

根据国内晶圆厂的建设速度和规划,浙商证券预计2022年国内半导体光刻胶市场将会是2019年的两倍,约55亿元。届时世界面板产能持续向中国转移,国内面板光刻胶市场需求预计约为105亿元,二者合计将带来约160亿元的市场空间。

投资机会方面,晶瑞股份和南大光电是行业内的两大龙头。细分领域梳理,还有如下优质公司:

Ⅱ

战略转型多维度共振!这家公司增长动力充足!

绿盟科技:公司为政府、运营商、金融、能源、互联网以及教育、医疗等行业用户提供具有核心竞争力的安全产品及解决方案。基于多年的安全攻防研究,公司在检测防御类、安全评估类、安全平台类、远程安全运维服务、安全SaaS服务等领域具备核心产品竞争力。整体盈利质量较好,现金流明显改善,增长动力充足。

看点:

① 战略持续转型,产品需求加速

公司继续实施 P2SO(Product to Solution& Operations)战略转型计划,推进由传统产品模式向安全解决方案+安全运营模式转化,提高产品核心竞争力和技术创新,拓宽渠道销售业务体系,优化内部运营体系,扩大安全运营业务

② 营收业绩实现快速增长,现金流明显改善

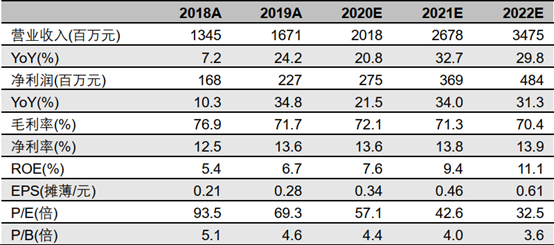

2019年,公司在引入中电科作为战略投资者之后,明显加大了在销售端的投入,收入实现了较快增长。

2019年,公司收入增长24.2%,增速较上年同期上升了17.1个百分点;归母净利润增速为34.8%,增速较上年上升了24.5个百分点。公司现金流大为改善,2019年经营活动净现金流同比大幅增长3.05倍,盈利质量较好。

③ 运营渠道信创共振,增长动力充足

运营方面,公司安全运营中心在线运营数万个站点,为数百家大中小企业提供一体化安全运营服务。渠道建设方面,公司有望凭借其产品化优势,加速在中小城市客户的拓展。

信创方面,2019 年10 月,公司与天津飞腾、天津麒麟签署战略合作协议,今年年初又有8款安全产品与华为TaiShan 完成了互认证测试,增长动力充足。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200413-浙商证券-浙商证券光刻胶行业深度报告:半导体材料·光刻胶投资宝典

2、20200428-平安证券-绿盟科技(300369.SZ):政府、能源市场明显恢复,公司回归快速增长通道

3、20200429-华泰证券-绿盟科技(300369.SZ):业绩符合预期,20年政府需求加速

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧