【宏观大势】LPR双降,房地产宽松几何

事 件:中国人民银行授权全国银行间同业拆借中心公布,2020年4月20日贷款市场报价利率(LPR):1年期品种报3.85%,上次为4.05%,下降20BP并创去年8月份启动以来单次最大降幅;5年期以上品种报4.65%,上次为4.75%

一、什么是LPR

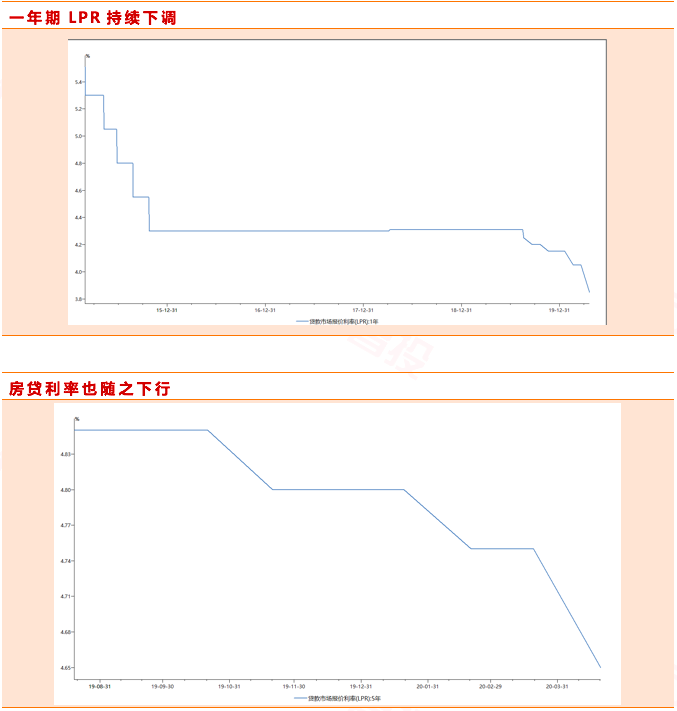

LPR衡量贷款市场利率。贷款市场报价利率(LPR),也就是贷款基础利率,创设于2013年10月,2019年8月25日之前,LPR利率每日变化一次,且基本和贷款基准利率一致。8月25日,中国人民银行发布最新公告,宣布从10月8日起对新发放商业性个人住房贷款利率的计算方式进行全面调整,在原有10家报价银行的而基础上增加了城市商业银行、农村商业银行、外资银行以及民营银行。其主要由央行公布的MLF利率+加点形成,加点的确定则是由有代表性的18家报价银行根据本行对最优质客户的贷款利率报价去掉最高值和最低值来确定最优贷款利率。其包括1年期和5年期以上两个品种,能够较为充分地反映信贷市场资金供求情况。LPR与房贷挂钩明显。同时央行明确,2019年10月8日之后新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。由于房贷一般周期较长,所以5年期以上LPR利率直接影响居民房贷。

二、本次降息在预期之中

关于“降息”,政策早有信号。日前召开的中共中央政治局会议指出,稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。3月30日,央行公告称,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率至2.20%,下降20个基点。同时,一周前的4月15日央行提前进行MLF续作并且下调了20个基点,已经向市场传递了明确的信号。

上周中央政治局会议中提出“降准、降息、再贷款等手段保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是小微企业上”。今日LPR的下调也算是对政治局决定的落实,此前市场上反复争论的存贷款基准利率料将维持稳定,预计要观察之后通胀压力以及经济恢复进程再做最后定夺。

三、房地产调控依旧谨慎

5年期LPR影响房贷成本。LPR新报价机制形成以来,1年期LPR和5年期LPR虽都呈回调趋势,但1年期LPR报价利率回调幅度大幅超过5年期LPR。其中很大一部分原因可能出于对楼市调控的担忧。由于五年期以上贷款中,个人住房贷款占比较高,非对称下降是不向房地产市场放出放松信号。坚守“房住不炒”。此前深圳等部分城市房地产市场出现了过度炒作的现象,引起了高层重视,多地也出现了房地产放松政策“一日游”。4月17日的政治局会议更是重提“房住不炒,促进房地产市场平稳健康发展”的论调,体现了政策定力。预计近期内房地产大幅度放松可能性很小,货币政策依旧维持定向降准+市场化降息的路径,经济重启主要靠财政政策支撑,由于当前包括MLF利率在内的政策利率仍远高于零利率水平,未来CPI同比涨幅有望趋势性下降,降息周期料会延续到年底。

综合来看,2020年全年LPR的总体降幅料将达到50个基点,且由于今年正值存量房贷利率“换锚”,LPR下降对居民实际贷款压力的释放效果更大,有利于纾解居民利息压力,刺激消费。同时,随着LPR的下行,央行再贷款对中小企业的支持也会越来越大。对于房地产市场,今日下午央行深圳中支也下发通知自查房抵经营贷款违规流入房地产市场,预计近期各地会出台更加严格的限购措施,让房地产市场回归理性。对于投资者来说,资金面的进一步宽松可以看作部分利好,建议关注流动性较高的资产以及通信、卫星科技、医疗服务等政策支持板块。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧