业绩底+价格底+需求底!化工股拐点已至?

一、大势早知道

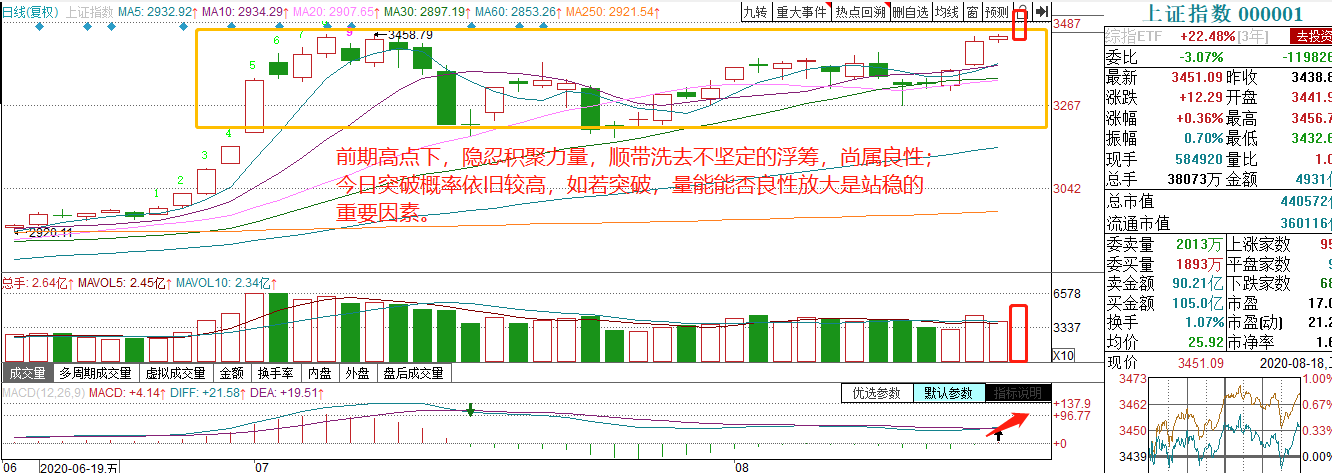

昨日市场并没有迎来期待中的冲关行情,三大股指均走出窄幅震荡走势,全天相对比较无聊。板块上,除了此前我们一直强调的农业股全线大涨,黄金、海南板块、免税概念等零星表现,其他板块确实乏善可陈。

1、从指数的走势看,昨日的调整尚属于良性调整。此前的一波是反弹,因为调整周期不足,而这波下—上——下的震荡后,指数重迎多头趋势,距离前高临门一脚,认为突破的概率还是比较大的。突破能否有效放量也是对突破力度判断的重要因素。

2、从板块看,低估值修复是安全边际较高的择股方式。无论是大金融的上涨,还是此前军工的大幅飙涨,还是昨天我们提到的环保板块,以及今天我们将要浅析的化工板块,都是顺着板块估值处于历史低位,有估值修复预期的逻辑来的。昨天解析的伟明环保也是不负众望,大涨近5%形成了突破走势,也是对我们沿这条逻辑继续挖掘优质板块及个股提供了信心。

二、风口早知道

【化工】

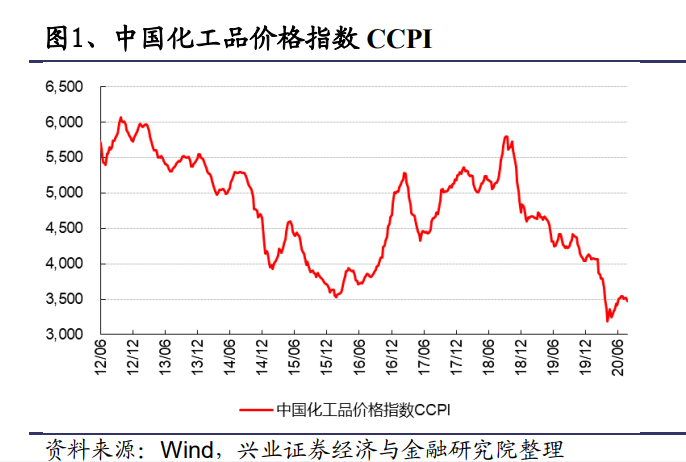

1、中国化工产业景气进入底部区域,龙头公司估值较低。

从下图2012年~2020年的化工产品价格指数来看,受主要原材料石油价格大幅下跌以及疫情对需求端影响,化工品价格指数处于历史低位且有一定的修复态势。当前大部分产品价格已经远远低于历史平均价位,部分甚至已经跌入历史价格区间的后10%,行业盈利已经有明显回落。

兴业证券表示,当前位置下我们认为对于化工品价格趋势无需过于悲观,部分产品价格已经进入全行业普遍亏损阶段,继续向下空间已经非常有限,且整体产品价格向上的概率高于向下概率。

2、传统需求旺季临近,看好化工品价格上涨。

根据国家统计局数据,7月房地产销售面积/新开工面积同比增长9.5%/11.3%,汽车产/销量同比增长21.9%/16.4%,化工下游行业基本面指标继续回升。我们预计随着宏观经济复苏带动化工品需求继续改善以及传统需求旺季临近,化工品价格有望继续上涨。

从中长期看,本轮化工周期从3年维度看是大底部,“业绩底,价格底,需求底”,三底叠加。

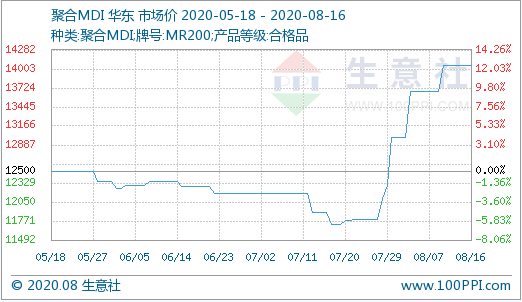

从短期看,上周周期品种上涨较多,细分领域中,聚氨酯、煤化工、纯碱、维生素(VA、VE、VD3)产业链相关产品价格走高。从中期看,供需格局好的产品如MDI、DMF 持续上涨。

我们重点看一下MDI,MDI下游为冰箱、汽车等,MDI胶可用于制造各种板材,下游应用广泛。根据生意社的数据,截止8月16日,MDI价格14050.00元/吨,30天上涨19.83%。

从供给方面:科思创德国 Uerdingen 的 MDI 工厂仍处不可抗力(现有产能 20 万吨/年),目前恢复时间暂时无法确定,烟台万华 60 万吨装置、匈牙 利宝思德 30 万吨装置正处检修,MDI 供给收紧。

从需求面看:全球复工推进,国内 MDI 下游冰箱、汽车逐步复苏,MDI 需求有望迎来修复。

MDI龙头万华化学走势:

【投资策略】

相关龙头股梳理:

1、万华化学:化工龙头,化工中的“茅台”

2、鲁西化工:中化赋能,乐章奏响

3、利尔化学:草铵膦龙头,优质农药成长企业迎底部拐点

4、濮阳惠成:环氧树脂固化剂龙头,迎来成长加速拐点

5、华鲁恒升:煤化工龙头,成长空间依然较大

6、金禾实业:甜味剂龙头,循环经济产业链铸就成本优势

7、龙蟒佰利:钛白粉龙头,中国氯化法率先突破者

8、东华能源:PDH-PP龙头,产能将翻倍增长

9、新和成:全球维生素龙头,维生素A与维生素E的寡头垄断企业之一

10、扬农化工:农药龙头,穿越周期最佳标的

【个股解析】

卫星石化:

1、聚丙烯需求和价格坚挺成最大亮点

公司是国内最大的丙烯酸生产企业。随着新冠疫情在全球范围内的扩散以及疫情在海外的二次爆发,口罩与防护材料仍将供不应求。然而无论是口罩外层的纤维料还是中间隔离层的熔喷料,其原材料都是聚丙烯。

暴增的需求催生了聚丙烯在今年上半年油价下跌的大趋势下走出独立行情,价格不但并未大幅下跌,甚至生产口罩的医用聚丙烯材料S2040以及聚丙烯熔喷料等价格短期出现暴涨,也拉动了整个C3产业链(丙烯及其下游)产品价格上升。

2、二季度业绩创上市以来新高

公司发布2020年半年度报告。2020年上半年公司实现营业收入47.72亿元(-7.52%),归母净利润4.74亿元(-14.8%),扣非归母净利润4.64亿元(-16.3%)。

仅仅这样看,营收、净利润同比下跌,是具有一定欺骗性的。但是我们剖除一季度停工停产的影响,单独看二季度,公司Q2单季扣非归母净利润4.55亿元(环比+5267%,同比+40%),创了上市以来的新高。

自我国三月份逐渐有序复工复产以来,公司二季度迎来产品的量价齐升,二季度单季度实现净利润4.3亿元,再创上市以来单季度最好盈利,极大地弥补了一季度由于春节与疫情等叠加因素对公司业绩造成的冲击。

3、公司库存压力缓解,三季度将迎消费旺季

目前公司存货回到11.74亿元的正常水平,相较一季度大幅降低5.12亿元,表明公司一季度由于疫情原因而积压的库存已经大幅消化,库存压力得到明显缓解。

三季度将迎来“金九银十”传统消费旺季,加上受到疫情影响压制的海外需求也有望恢复,丙烯酸和聚丙烯预计将维持目前的高景气局面。通常供暖季时原料丙烷价格会随天然气价格上涨而上涨,而三季度也进入天然气消费淡季,丙烷价格处于较低区间。未来原油价格逐渐上涨带动聚丙烯产品价格上涨。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧