【宏观大势】创业板新政引导市场进一步分层,散户面临新挑战

【事 件】:

2020年4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》(以下简称《总体方案》)。27日晚间11点,为贯彻落实《总体方案》,中国证监会日前就《创业板首次公开发行股票注册管理办法(试行)》《创业板上市公司证券发行注册管理办法(试行)》《创业板上市公司持续监管办法(试行)》草案和《证券发行上市保荐业务管理办法》修订草案向社会公开征求意见,截止日期为5月27日。

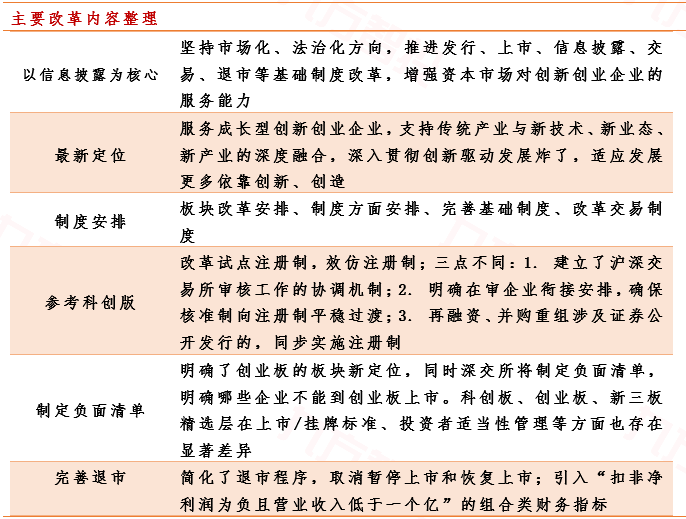

一、六大主要看点

第一,推行以信息披露为核心的股票注册制。《创业板再融资注册办法》中明确规定严格落实以信息披露为核心的注册制要求,建立更加严格、全面、深入、精准的信息披露要求,督促上市公司以投资者投资决策需求为导向,真实准确完整地披露信息。

第二,全新定位,新增个人投资者交易门槛。对于投资者门槛,本次新政实施了“新老划断”的办法,对存量投资者适当性要求基本保持不变,但要求充分揭示风险;对增量投资者深交所拟要求,新增创业板个人投资者须满足前20个交易日日均资产不低于10万元,且具备24个月的A股交易经验的门槛。

第三,改革四方面制度安排。一是板块的改革安排。二是制度方面的安排,和科创板试点注册制制度安排相一致,注册程序分为交易所审核和证监会注册两个环节。三是完善基础制度。四是配套改革的制度安排。在完善创业板基础制度方面,此次改革优化了市场化的发行承销制度,建立以机构投资者为主体的询价、定价、配售等制度。在跟投制度方面,创业板与科创板有所差异,拟对未盈利企业、特殊股权结构企业、红筹企业、高价发行企业实施保荐人相关子公司强制跟投的制度,其他发行人不强制跟投。在交易制度方面,创业板改革后新上市的公司,在新股上市后的前5个交易日不设涨跌幅限制,之后日涨跌幅限制放宽至20%。

第四,试点安排参考科创版。创业板改革试点注册制,在注册程序、制度、审核监督、监管安排等方面总体与科创板保持一致。注册程序分为交易所审核和证监会注册两个环节,通过问答的方式来督促企业提高信披质量。

第五,将制定负面清单,明确不能上市标准。科创板要突出“硬科技”特色,要求相关机构依据科创属性评价指引,引导企业合理选择上市板块。创业板改革明确了创业板的板块新定位,同时深交所将制定负面清单,明确哪些企业不能到创业板上市。

第六,完善退市机制。新规将净利润连续亏损指标调整为“扣除非经常性损益前后孰低的净利润为负且营业收入低于1亿元”的复合指标,并新增“连续20个交易日市值低于5亿元”的交易类退市指标和“信息披露或者规范运作存在重大缺陷且未按期改正”的规范类退市指标等。且退市触发年限统一为两年,加大“僵尸”企业和空壳公司的出清力度。

二、对市场的影响

进一步降低科创类企业市场准入门槛。

结合今年3月1日实行的新《证券法》,创业板新政完全实行注册制有助于促进更多优质企业进入资本市场,推动企业进行多元化融资,替身资本市场服务实体经济的能力。

A股基础设施建设进一步完善。

创业板将推行以信息披露为核心的注册制,注册程序分为交易所审核和证监会注册,并且通过问答的方式,督促上市公司提高信息披露的质量。前不久中央关于推动要素市场话改革的文件里也明确说到提升资本市场多元化水平,完善基础设施建设,创业板此举可谓政策落地。在经济高质量发展的背景下,必然需要制度健全的高质量资本市场,注册制改革将助推配套法律体系的完善,将逐步补齐监管缺陷、违法成本、证券欺诈、投资者保护等制度短板。

加速双向扩容、促进股权融资、优化资源配置。

本次创业板改革是继2018年底启动科创板改革,2019年10月修订《上市公司重大资产重组管理办法》推进创业板重组上市改革,2019年11月《再融资新规》放松上市公司再融资之后,中央深化资本市场改革、完善资本市场基础制度、提升资本市场功能、促进促进股权融资,加速经济转型升级的最新举措。前天易纲行长的文章也再次支出我国直接融资市场发展缓慢,需要推行注册制致力于解决直接融资障碍。随着我国资本市场建设不断完善,企业上市融资持续扩容,市场也将迎来股权融资的大时代,直接融资占比有望抬升。

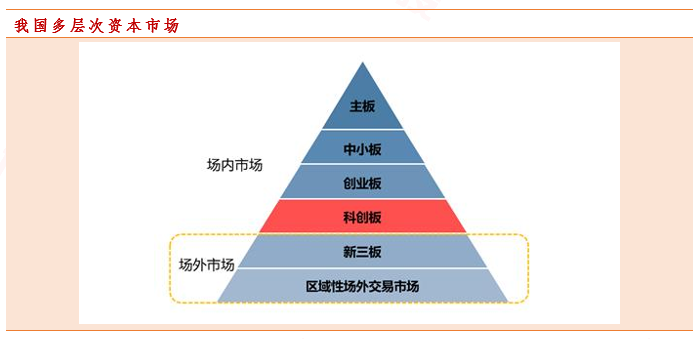

构建多层次资本市场体系。

很多人担心创业板此次会和科创板形成竞争关系,但科创板定位于服务科创型企业,重点支持新一代信息技术、高端装备等六大战略性新兴产业。目前创业板对于拟上市企业并未设定严格限制,具备更强的包容性,能够拥有更为多元化、更为本土化的上市门槛要求。

三、市场分层显性化,投资者面临挑战

众所周知,创业板推出是在2008年国际金融危机期间,创业板的推出提升了资本市场对中小企业、创新型企业的服务能力,帮助中国经济更好应对国际金融危机带来的风险和挑战。

截至2020年4月,创业板市场共有上市公司超过800家,上市公司总市值约7万亿元,占A股总市值比重超过10%,其中超过九成企业为高新技术企业,七成以上属于战略性新兴产业。创业板改革并试点注册制将进一步提升资本市场对实体经济的服务能力和效率,有助于完善直接融资体系和提升股权融资规模,降低宏观杠杆率。

但是对于中小投资者而言,本次新政蕴含的风险不容小视。

市场分层的实质是风险分层,投资者也要分层

科创板诞生、新三板精选层问世,创业板制度改革,我国多层次资本市场进步一步丰富。对于散户而言,市场分层的背后是风险分层。

主板市场:企业成熟度高,有流动性溢价,但成长性(爆发性)相对温和;

中小板市场:企业基本成熟,但仍有成长性,流动性低于主板,攻守兼备;

创业板、科创板:企业尚未成熟,高成长性伴随高风险,流动性溢价低;

新三板及以下:散户退散。

主板影响较小,依旧存在流动性溢价。

我国资本市场的注册制改革总体稳步推进,从2019年科创板的运行经验来看,并没有对主板造成过多的资金分流;同样在2009年创业板开通时,也未对主板造成资金分流的影响。归根结底,主板是股市压舱石,代表市场中枢,股本大市值高,是各类大型基金的底仓。

壳价值注定缩水。

注册制由市场决定哪些公司符合上市的标准可以上市,并最终将大幅缩短上市时间,降低上市成本。因此,现在市场上因为要保留壳公司估值而拒绝退市的上市公司,估值可能会大幅缩水。虽然这是本次改革的目的,但对于中小投资者而言,由于风险承受能力较机构投资者低,壳公司缩水会带来部分流动性冲击。

过去炒小炒差的风气,会进一步被压制。散户投资者也要戒掉这种陋习。

上帝的归上帝,凯撒的归凯撒。

过去由于核准制,部分财务造假的公司无法通过发审委这一关,如今实行注册制,很多投资者担心不具备资格的上市公司圈钱。然而,任何市场都不是完美的,这些公司即便蒙混过关上市了,最后也将被揭露。美股历史上大型暴雷事件层出不穷,安然造假、麦道夫骗局、Theranos骗局等等事件都曾重创美股投资人,但美股的市场制度也愈发完善。本次新政也特别加入了信息披露和事后监管的内容,相信在不断改革中市场会提高自我净化的能力。

但在这个过程中,对个人投资识别风险的能力无疑又提高了要求。如何看懂行业、如何看懂公司,已经成为散户投资者亟待提升的必备技能。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧