龙头净利将涨45倍!真是新能源车最强细分

【事件爆发点】电解液龙头预计全年净利增长45倍

10月26日晚间,天赐材料发布第三季度报告,前三季度实现净利润5.18亿元,同比增长476%。公司预计全年净利润可达到6.5亿至7.5亿元,同比增长3883%至4496%。

天赐材料敢于亮出如此夸张的业绩预期,首先是因为电解液销量的迅猛增加:在第三季度中电解液的销量环比上涨45%,从而带动作为电解液核心的六氟磷酸钾的均价也在三季度上涨了13%。

而直接原因更是和下游的新能源汽车产销旺盛有分不清的关系。

【涨价逻辑】新能源汽车销量大增 将六氟磷酸锂拉出“需求黑洞”

前三季度我国新能源汽车销售34.6万辆,同比增长41%,环比增长35%,其中动力电池装机量16.7GWh,同比增长36%,环比增长41%。

所以目前看来,六氟磷酸锂市场终于摆脱了前几年低迷需求的阴霾。

锂电池是新能源汽车的心脏,其中电解液更是锂电池的核心。六氟磷酸锂占电解液成本的50%,是比例最大的原料。

大概从2010年开始,六氟磷酸锂逐渐实现国产。

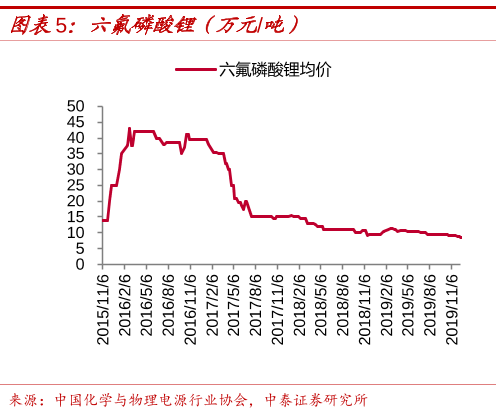

通常,供给的提升都会降低成本,这无可厚非。但是放在六氟磷酸锂市场,这个价格好像也有点降得太多了。

六氟磷酸锂作为周期性还比较强的行业,在需求没有充分挖掘出来前供给提升巨大,带来的便是价格一下子就进入了下行周期,并持续数年。

由于供过于求,2015年之前六氟磷酸锂的价格都没有高于10万/吨。后来随着新能源汽车在2015年迎来指数型爆发,将六氟磷酸锂的价格在2016年短暂冲高至38元/吨。但是随着新能源汽车产销逐渐稳定,供需不平衡的状态再度出现,六氟磷酸锂的价格又开始下降,从2017年到2019年都没有起色。

直到今年下半年。

从今年6月,新能源汽车产销开始强势反弹,上游六氟磷酸锂的需求受到明显刺激,价格终于摆脱下降区间。

财通证券10月18日研报显示,在10月第三周,六氟磷酸锂报价为8.5万元/吨,与前一周相比上涨7.6%。预计10月六氟磷酸锂价格有望达到11万元/吨左右。

【未来展望】电解液市场将步入“百亿级”行列

随着新能源汽车市场逐渐步入高景气状态,上游电解液市场也将一改往日颓势。预计2020年电解液市场规模将突破85亿元,2025年将达到137亿元以上。

并且由于这几年行业在持续洗牌,优胜劣汰,竞争格局已经比较稳定,行业龙头占据很有利的地位,天赐材料的业绩报就是最好的证明。

【相关个股】

天赐材料:电解液行业龙头,产销量排全国第一。市场率约为25%-28%,同样位居全国之首。

多氟多:全球六氟磷酸锂龙头之一,年底将形成年产8000吨—10000吨六氟磷酸锂的生产能力,产品供给比亚迪、杉杉股份、新宙邦、天赐材料等主流电解液生产厂商。预计2020全年盈利3500万元至5000万元,上年同期亏损4.2亿元,同比扭亏为盈。

新宙邦:国内锂电池电解液及电容器化学品行业龙头,已成为LG、三星、松下等海外电池大厂的供应商。预计前三季度利润3.71亿元-3.95亿元,同比增55%~65%。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧