深度!谁能成为宠物食品行业中的“飞鹤”?

【宠物行业】

不知道大家有没有这种感受,在城市里越来越多的人开始养宠物,不仅仅是老人,还包括许多年轻人,情感陪伴、减少压力、看家报警等都代表着巨大的市场需求。而养宠物也绝不是简简单单的养,由此衍生的宠物食品、保健品、美容训练等费用往往令人咋舌。

比如刚刚过去的中秋加十一长假本应该开开心心,然而现在年轻人假期出行最忧虑的是,“家里宠物怎么办?” 有条件的脸皮厚点的,可以让朋友代养一下,但是大多数情况还是无奈请专业人士来负责:

普通一点,上门喂养一次几十元;升级一点,送宠物店每天几十到几百元;壕无人性一点,想让宠物享受高端假期,一天500多元,定价堪比中档酒店。配套服务则是保时捷接送、几十亩草坪奔跑、总统套房带落地窗。

不少养宠物的朋友在宠物身上花的钱比在自己身上的还多,不禁让我们这些圈外人感叹:当真活得不如一条狗!

宠物市场的前景如何,当真如此暴利?巨大的中国宠物市场,有哪些有潜力的A股上市公司,不奢望跃升为茅台之于白酒行业的地位,却期待能成长为飞鹤之于中国奶粉行业。今天简单为大家介绍一下。

1、全球宠物行业市场规模已达万亿,中国宠物产业处于高速增长阶段

1)2019 年全球宠物市场规模已达 1495 亿美元(约合 10,570 亿人民币)。EUR ECONOMIC 的研究报告表明,在全球宠物市场中,欧美市场占比达到 60%以上,是宠物产业的最大市场,其中北美地区占比近 37%。美国作为全球最大以及最成熟的宠物消费市场,2019 年市场规模高达 428 亿美元,同比增长 5.1%,APPA 预计 2020 年可达到 450 亿美元。

2)中国宠物市场规模持续增长。根据《2019 年中国宠物行业白皮书》,我国 2019 年宠物市场规模达到 2024 亿元,同比增长 18.5%,预计未来五年将继续保持年均 15%以上的增速,2020 年中国宠物市场规模可达到 2366 亿元。

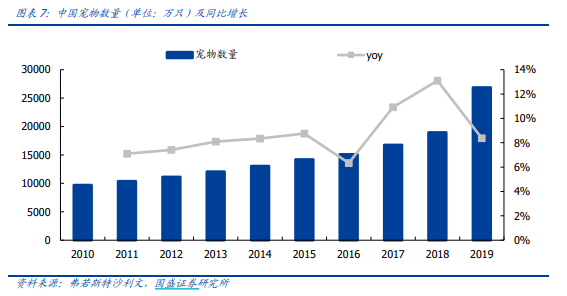

3)相比发达国家,中国宠物市场发展潜力巨大。根据《2019 年中国宠物行业白皮书》统计,我国目前有犬猫类宠物数量 1 亿只左右,其中宠物狗 5503 万只,宠物猫 4412 万只。全国家庭宠物保有率仅 4.4%,最高的上海也仅为 19.8%,而美国的宠物保有率已经达到 68%。当前我国户均宠物数量约为 0.2 只,而日本约为 0.5 只,美国为 1.4 只,我国宠物数量仍有 2 倍以上的增长空间。就宠物的平均消费金额看,我国也仅为美国的1/3,日本的 1/5。对标海外发达国家,我国宠物市场仍有着极大的发展空间。

2、宠物行业核心逻辑:人均 GDP 提升+老龄化、少子化+宠物角色变换

1)我国人均 GDP 跨过 8000 美元,进入宠物产业快速发展期

国盛证券分析了各国人均饲养宠物猫/狗与人均GDP 的关系,总体来看,随着人均 GDP 不断增加,相应的人均拥有宠物数量也在增长,两者呈正相关关系。中国农业大学资料显示, 当一个国家的人均 GDP 达到 8000 美元后,宠物产业将会快速发展。2015 年我国人均GDP 超过 8000 美元,2019 年人均 GDP 突破一万美元,意味着我国进入宠物产业的快速发展期。

2)老年化、少子化对宠物陪伴需求显著增强

随着我国老龄化的加剧,预计我国的宠物产业规模也将逐步增长。20 世纪 90 年代以来, 中国的老龄化进程加快。2016 年我国 60 岁及以上人口有 2.3 亿人,占总人口比重为16.7%,65 岁及以上人口有 1.5 亿人,占总人口比重为 10.8%。随着人口生育率和出生率下降,以及死亡率的下降、预期寿命的提高,我国老龄化趋势将会延续,对宠物陪伴的需求不断增强,有望推动宠物产业规模持续增长。

3)宠物角色转变成“生活伴侣”,宠物主人消费力度提升

在越来越多的家庭中,宠物的角色从“看家护院”转变成“生活伴侣”。根据《2019 年中国宠物行业白皮书》报告,人们养宠物主要是获得精神寄托、丰富感情生活、增加乐趣。将宠物看作“孩子”、“亲人”的受访者占比达到 86.9%,宠物作为“生活伴侣”的作用越来越突出,因而宠物主人会舍得对宠物花费。

3、宠物食品为宠物产业链中的最大子行业

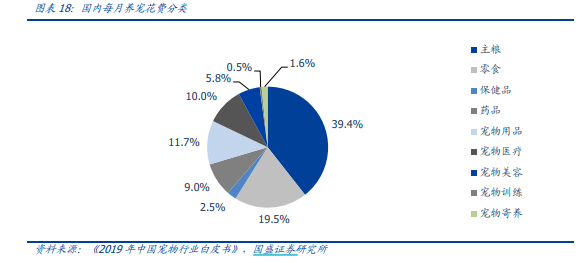

宠物食品可分为宠物主粮、宠物零食和宠物保健品等。在国内宠物豢养的基本消费中,商品类与服务类消费的比例接近8:2,商品类消费以宠物主粮为最,占比达 39.4%

尽管当前玛氏在国内市场领跑,但是CR10仅为37.8%,市场集中度低。未来在宠物人性化的趋势下,消费者对于宠物食品的要求越来越高,宠物食品功能升级和需求细分逐渐成为产品研发的主流趋势。国内公司有望借助渠道红利、通过品类创新,成长为行业龙头,预计未来本土龙头公司份额有望达到15%左右。

【投资建议】

目前,A 股上市公司中已经有佩蒂股份(宠物咬胶龙头)、中宠股份(宠物零食龙头)、瑞普生物(宠物医院布局领先企业)等宠物标的。

另外,有只亟待IPO的宠物细分龙头大家可以关注一下,公司近年来业绩和盈利能力均在快速提升。10 月 13 日,依依股份更新招股说明书,公司是国内头部的宠物垫和宠物尿裤生产商之一,其宠物垫产品 2019 年销售量已达 21 万片。公司 2019 年实现营收 10.28 亿元,同比增 13.76%,净利润 1.07 亿元,同比增 201.57%,毛利率 21.89%,较上年同期高 8.98%。

【个股解析】

中宠股份:

1)公司营收与净利润持续保持快速增长。

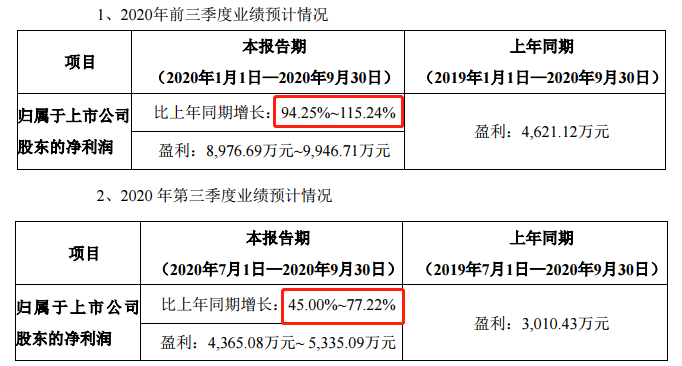

公司最新发布的三季度业绩预告中,前三季度净利润近亿元大概率要创历史新高了。Q3单季度也是保持45%~77%的高速增长。

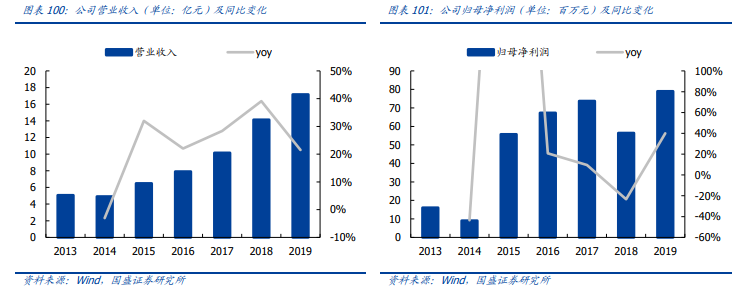

回看近七年数据,中宠股份2013年~2019年营收复合增长率22.6%,归母净利润复合增长率30.4%,从数据看,宠物食品市场无疑是条好赛道,而中宠股份一直在稳健发展。

2)宠物食品赛道增速快空间大,国内龙头份额有望逐步提升

公司历经20年发展,以海外品牌宠物食品代工起家,逐步向自主品牌建设发展,主营业务为宠物零食、罐头及干粮。

国内经济增长可支配收入增加,养宠需求增长,宠物行业市场规模逐年递增。宠物食品作为刚需产品,占比34%,据艾媒咨询数据显示,2019年宠物食品市场规模达1164亿元。

未来公司继续扩充宠物食品生产能力,在国内宠物行业蓬勃发展趋势下,发力国内市场,打造自主品牌,不断拓宽优化销售渠道,经营规模不断扩大。

3)双11促销+成本原料端低位,公司业绩有望持续超预期

随着鲜肉无谷冻干粮、Zeal干粮等新产品的推出叠加“双十一”促销,预计Q4国内收入有望进一步加速。

海外业务方面,下游客户需求稳定,叠加公司海外产能持续释放,预计Q3海外收入同比增长20%左右,从全年来看预计海外业务有望实现15%-20%的增长。成本端,今年以来公司主要原料鸡胸肉价格持续下行,公司利润率显著改善,从而带动业绩超预期。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧