【行业研究】药物安全性评价实验用猴供给分析

【摘要】 实验猴供需缺口大:中国近万只,美国近2-3万只。以2024年数据为例,中国实验猴本土存栏量约22万只,年出栏量为3万只左右,而需求量超4万只,存在近万只的供需缺口;美国实验猴本土存栏量约30万只,年出栏量为4-5万只左右,而需求量超7万只,存在近2-3万只的供需缺口。 2025年国内广义投融资总额已经回到2018-2019年水平,从投向上看,多抗、ADC、多肽、小核酸、CGT为主的复杂新分子实体类生物药研发主流趋势将持续提速,且小核酸等新兴赛道正处于IND申报爆发的早期阶段,从小分子向大分子以及复杂分子实体的转变会带来对于实验用猴更大的需求。 |

【正文】

1、全球实验猴供需分析

1.1、全球实验猴供需存在缺口

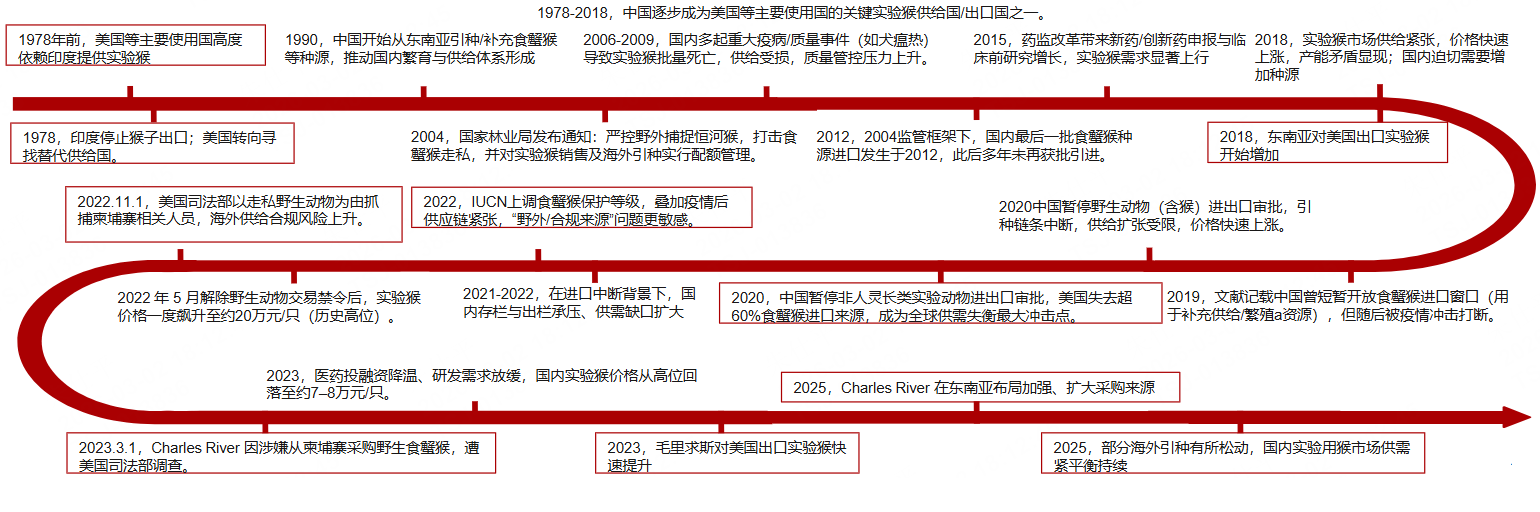

全球普遍存在实验猴供需缺口问题,在柬埔寨实验猴出口美国再度开启、查尔斯河并购柬埔寨猴场影响下,美国实验猴市场供需有望缓解,中国实验猴进口问题及国内种群老龄化愈发严峻,国内实验猴供需紧张格局及猴价高企趋势或超市场预期。

实验猴供需缺口:中国近万只,美国近2-3万只。以2024年数据为例,中国实验猴本土存栏量约22万只,年出栏量为3万只左右,而需求量超4万只,存在近万只的供需缺口;美国实验猴本土存栏量约30万只,年出栏量为4-5万只左右,而需求量超7万只,存在近2-3万只的供需缺口。

图:中国与全球实验猴用猴大事记时间线梳理 |

|

来源:浙商证券、九方金融研究所 |

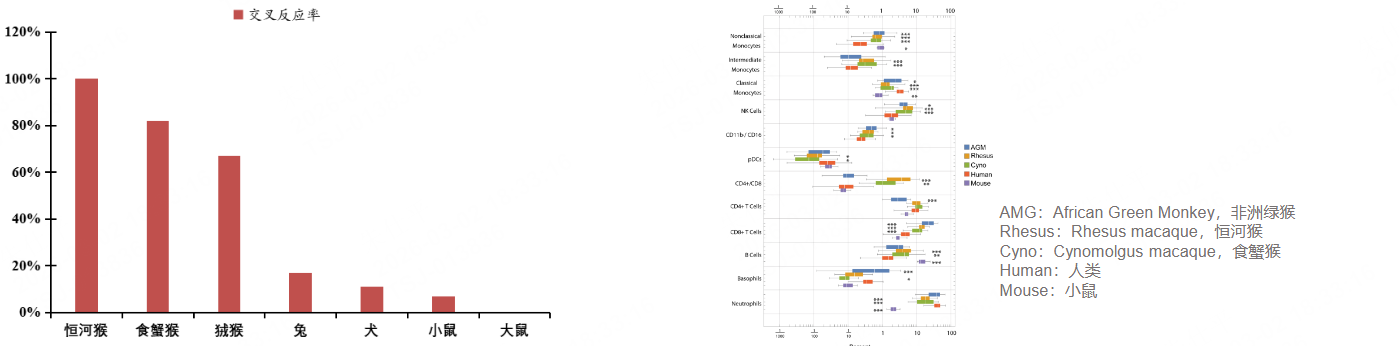

1.2、食蟹猴是临床前安评使用的主流实验动物

和其他类型实验动物相比,非人灵长类动物在大分子药物的临床前实验上具有极强的不可替代性。候选药物在成为新药前需要进行药物吸收、分布、代谢、排泄、药效和毒性评价等临床前研究,以证明其有效性和安全性。目前,大多数临床前研究都是采用一种啮齿类动物和一种非啮齿类动物(包括犬、兔、猪和猴)来完成在体的动物评价实验。实验猴与人类生物学反应更相似,能够表达候选药物靶向表位且能避免生物制品免疫原性在部分动物体内产生免疫反应的问题。很多关键反应无法在啮齿类动物中观察到,如单抗与食蟹猴的交叉反应率约为 82%,明显高于犬、兔、小鼠和大鼠等常规实验动物。

为什么主流的临床前安评试验多用食蟹猴而不是恒河猴?国内实验猴主要使用品种包括食蟹猴和恒河猴,是猕猴属(Macaca)的非人灵长类动物。两者的主要差别在于:①研究用途分工不同:临床前安评研究更倾向选择食蟹猴,基础研究更常用恒河猴。②效率/成本与实验操作性:食蟹猴体型更小(给药材料成本更低)、性情更温和(攻击性低)、繁殖季节性更弱(更好规模化繁育)。③供应链与可获得性(历史因素):国际市场在印度出口禁令后更转向食蟹猴来源地。20世纪70年代末印度实施出口禁令后,主要进口国将目光转向食蟹猴原产地东南亚并开始引进食蟹猴。

图:单克隆抗体药物与实验动物的交叉反应率 图:每一种物种中不同免疫细胞亚群在全部检测细胞中的比例对比 |

|

来源:浙商证券、九方金融研究所 |

2、三大核心食蟹猴供给矛盾分析

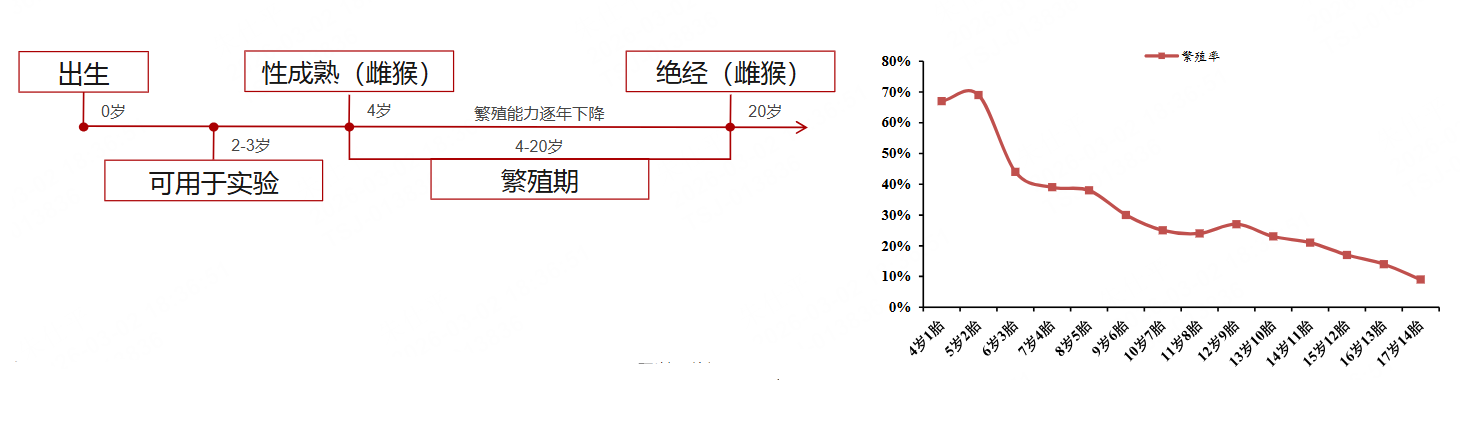

2.1、供给核心矛盾①:食蟹猴繁育周期长,国内种群老龄化严重

6-7年的繁殖周期决定了食蟹猴种群补种修复弹性低的特征。食蟹猴属于单胎、月经周期动物,雌猴约4岁性成熟,繁殖寿命约13–16年,多数在17–20岁进入绝经期,且繁殖率随年龄显著下降。文献显示,4–7岁母猴产仔率可接近70%,而15岁后下降至不足20%,17岁后甚至低于10%。同时,商品猴从出生到可用于实验通常需2–3年,叠加妊娠和哺乳周期,整体生产周期长达6–7年,供给端天然具备低弹性与滞后性特征。

阶段性的高猴价导致国内猴场存在种猴透支出售,种群结构的老龄化问题是关键。在2019–2022年猴价快速上涨背景下,养殖企业普遍采取“有猴即售”策略,留种意愿不足,导致繁殖种群更新停滞。根据行业调查数据:1)2020年繁殖母猴中8岁以上占比已达56.8%。2)2023年这一比例上升至80.0%。这意味着中国食蟹猴繁殖结构明显老龄化,真实产能呈趋势性下降,而非表面存栏规模决定。若繁殖种群持续老化且不更新,未来自养食蟹猴产能可能进一步下降。

图:食蟹猴生命周期 图:繁殖母食蟹猴猴年龄与繁殖率关系 |

|

来源:浙商证券、九方金融研究所 |

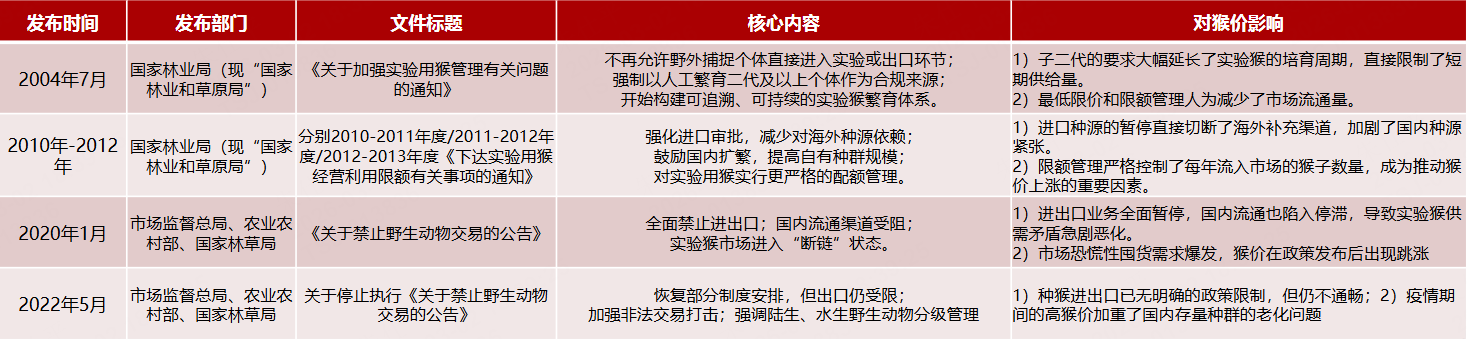

2.2、供给核心矛盾②:国内实验猴海外引种渠道不畅且海外种源情况不容乐观

当前国内实验猴种猴进口仍不通畅,主要和动物濒危属性、产业政策、海关贸易等因素相关。中国并不是食蟹猴原产地,引种需要靠进口。2020年《关于禁止野生动物交易的公告》发布后实验猴进出口全面暂停,2022年5月解除禁令。虽然当前国内并无明文规定禁止海外实验猴/种猴进口,但每年海外实验猴进口仍受严格限制,我们认为主要原因在于:1)根据《中华人民共和国野生动物保护法》第三十五条,进出口CITES附录中的野生动物或其制品,须经国务院野生动物保护主管部门(国家林业局)或国务院批准,并取得国家濒危物种进出口管理机构(国家濒管办)核发的《允许进出口证明书》,实验用猴作为CITES附录Ⅱ物种,其进口需经国家林业局审批,流程复杂且门槛高。2)海关层面,实验猴的隔离检疫复杂且严格,对海外种源质量要求高。3)出于对本土实验猴种群及人工繁育产业的保护。

即使后续放开海外进口,东南亚种源存量情况依然不容乐观。2018年美国从东南亚进口食蟹猴仅6000只,而2019-2022年美国从东南亚进口超6.8万只,按照40%出栏率测算,2018-2022年东南亚繁殖母猴需要从1.5万只扩增至6万只,且猴子性成熟时间为4年,因此东南亚或已存在野外捕捉情况,或存在严重的种群透支使用问题。

表:国内实验猴进出口相关政策梳理 |

|

来源:浙商证券、九方金融研究所 |

中国实验猴进出口不畅,海外种源情况不容乐观。稳定出栏的五阴猴对种源质量、猴场管理水平等有高要求,国内具备稳定五阴猴供给能力的企业稀缺。国家标准《实验动物微生物、寄生虫学等级及监测》(GB 14922—2022)规定,SPF级实验猴必须是以五阴猴((MTB、SRV、BV、STLV、SIV五种病毒阴性))为繁殖种群得到的子代。已知国内仅有少数几家企业拥有五阴猴繁殖种群,绝大多数养殖企业的繁殖种群可能都是用阳性猴进行繁育生产,然后通过对离乳子代进行病原或抗体筛查,获得可以出售的五阴猴,导致种群中病原微生物无法根除,影响实验猴产出合格率。

东南亚猴场质控水平偏低,野捕猴混入携带病毒风险高。2019年中国短暂开放食蟹猴进口后,多个企业从东南亚进口食蟹猴总数近1万只,随后导致养殖企业猴群MTB检出率大幅提升,根据苏州西山生物技术有限公司统计,2020年该公司接收的动物样本中MTB检出率高达18%,是历年平均检出率的3~6倍。

东南亚野捕食蟹猴会带来潜在的遗传污染风险。野捕猴与养殖猴在遗传组成上的不同会对生物学功能产生广泛影响,进而影响安评试验结果。食蟹猴包括9个亚种,自然分布于整个东南亚,少量食蟹猴在17世纪被欧洲殖民者带到了毛里求斯。而东南亚多为岛屿国家,这为不同栖息地食蟹猴种群间的独立进化提供了条件,导致不同地区不同来源的亚种间存在着广泛的遗传差异。在泰国北部的食蟹猴和恒河猴栖息地交叉处,还存在着因二者杂交出现遗传污染的问题。

2.3、供给核心矛盾③:重点关注柬埔寨与美国实验猴贸易变化对全球供给影响

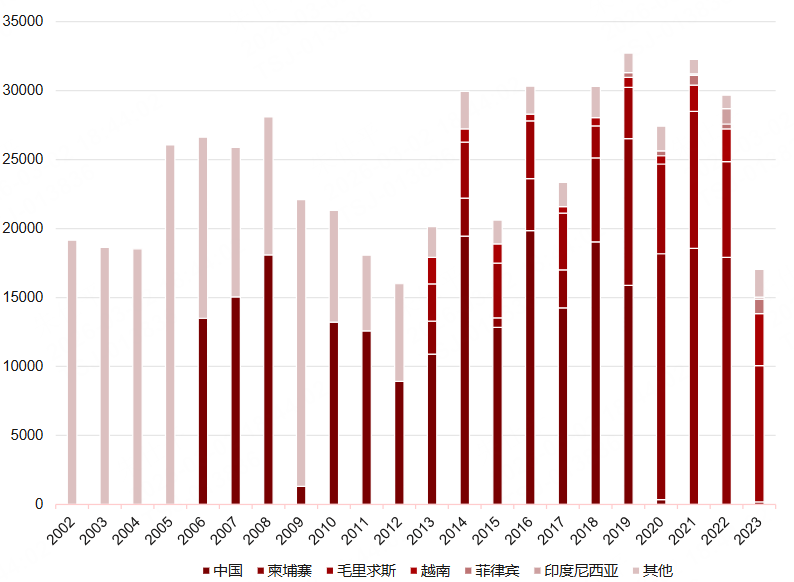

中国曾是美国实验猴第一大进口国,2020年后中国本土实验猴出口美国基本暂停,本土供给优先满足国内需求,美国进口转向东南亚。2020-2022年柬埔寨、毛里求斯、越南、菲律宾、印尼等地实验猴出口美国数量大幅增加,其中美国从柬埔寨进口的实验猴数量远高于其他地区。

柬埔寨猴资源丰富,是全球重要的供给来源地。截至2023年底,柬埔寨全国6个养殖场的猴子数量达131256只,其中2023年有27322只小猴出生。根据农业部报告,2023年柬埔寨向先进国家(美国、中国、日本、新加坡、韩国和澳大利亚等)出口实验猴12,956只。

在2020年后柬埔寨曾是美国实验猴第一大进口来源地,2022年野捕事件导致柬埔寨出口美国暂停,2025年CITES第79次大会后柬埔寨出口美国或再度放开。2022年美国司法部与美国鱼类与野生动物署起诉柬埔寨跨国“灵长类走私/野捕长尾猕猴冒充人工繁育”相关案件,柬埔寨实验猴出口美国骤停。2025年12月CITES通过对于柬埔寨方的野补审查,柬埔寨实验猴出口美国或即将放开。

查尔斯河收购柬埔寨第二大猴场,猴资源被进一步控制。2026年1月查尔斯河以约5.1亿美元(约合人民币35.6亿元)收购柬埔寨非人灵长类动物(NHP)主要供应商K.F.(柬埔寨)有限公司,K.F.公司为柬埔寨第二大试验用猴养殖企业,每年出口各级别商品猴近万只。过去两年K.F.供应了查尔斯河DSA部门约30%的NHP需求。

图:美国历年实验猴进口量(只)与出口国占地结构变化 |

|

来源:华创证券、九方金融研究所 |

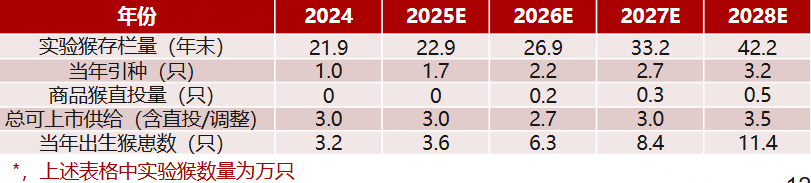

3、供给预测:本土种群老龄化和海外引种问题使得2026-2028年实验猴供给端难以改善

浙商证券预计国内实验猴供给端在未来两年仍将维持偏紧格局,2026-2028年“紧张趋势延续”概率较高。一方面,虽然繁殖母猴存栏在扩繁推动下有望提升、带动出生量回升,但母猴结构老龄化对繁殖效率的压制仍然显著,导致供给修复斜率有限;另一方面,实验猴从出生到形成可出栏供给存在约3年的刚性滞后,使得短期出栏端难以快速放量。2026-2028年国内实验用猴出栏量在种群老龄化问题影响下存在较大增长压力,这个核心矛盾未来主要受到种猴/商品猴进出口政策/落地情况变化影响。

中性情形下,假设2025年后海外引种逐步打开且进口量保持基本稳定在年2万只左右,预计国内实验用猴供给量在2028年后恢复良性增长。

悲观情形下,假设2025年后海外引种效率偏低,年进口量保持在1万只左右,预计2026-2028年国内实验用猴供给量基本维持在3万只左右。

乐观情形下,假设2025年后实验猴进出口全面打开,种猴引种量持续增长且商业品猴进口基本开放,预计2027年起国内实验用猴供给量恢复良性增长。

表:2024-2028E国内实验猴存栏及出栏情况预测(中性情形) |

|

来源:浙商证券、九方金融研究所 |

表:2024-2028E国内实验猴存栏及出栏情况预测(悲观情形) |

|

来源:浙商证券、九方金融研究所 |

表:2024-2028E国内实验猴存栏及出栏情况预测(乐观情形) |

|

来源:浙商证券、九方金融研究所 |

风险提示

进口放开低于预期风险,实验用猴繁育不及预期风险,若国内进一步加强对猴资源的监管,可能会加剧猴资源短缺风险等。

参考研报

20260227-浙商证券-实验猴供需缺口大,持续看好临床前CRO

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:朱仕平 登记编号:A0740625120040 |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧