【行业洞察】长空振翅(下):航空装备重点再梳理

现代战争及其装备的发展表明,确立空中力量优势的核心包含了三大要素——作战优势、技术优势和训练优势。技术优势强调主战装备的先进犀利,相当于手握绝世神兵;作战优势则好比于打通了奇经八脉;而训练优势才是万炁本根、内功底蕴。可以说,在解放军空中装备发展的新阶段里,非主战装备的关键性其实并不输于各种明星战机,甚至更胜一筹。展望相关行业市场,优质龙头企业值得关注。

一、鲲鹏展翅,托举梦想

在空中力量建设中,军用大飞机平台一直都是承载作战优势的核心基石。纵观各国作战经验,军用运输机“名声在外”,在远程投送与快反部署等领域意义重大;而基于大飞机平台改装的各类特种任务飞机虽然相对低调,但在现代作战体系中的作用却毫不逊色。因此,自2015年以来,国内空中装备发展最为迅猛的其实就是军用大飞机。

现阶段,国内军用大飞领域存在三个主要特征。

其一,重型运输机是核心,中型平台机是主力。

其二,国内军用大飞机的需求将集中在中型机平台。解放军特种机潜在需求远大于运输机,中航飞机旗下相关机型的潜在市场规模或在3000亿元以上。

其三,特种机系统解决方案的提供商潜力巨大。根据国际经验,核心任务子系统的研发成本远高于飞机平台本身;此外,考虑到国内军品定价改革持续推进,中航光电、四创电子、国睿科技等有能力参与核心子系统研制、生产的军工科研平台有望直接受益,相关业务的想象空间十分可观。

1、运输机:聚焦重型,空间可观

解放军目前装备的重型运输机为俄制伊尔-76与国产运-20两个型号。现有装备性能基本可以满足解放军战术需求,继续研发更新国产型号的紧迫性较低,重型运输机领域逐步实现国产替代很可能才是重点。

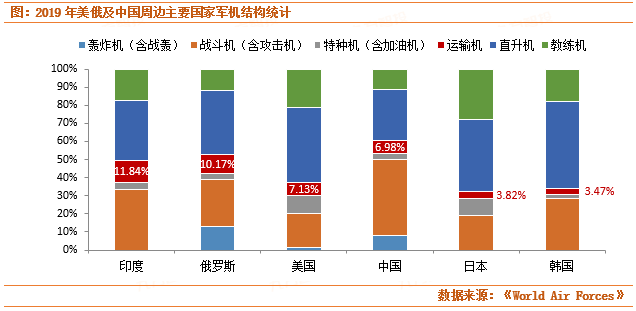

数量上,国内军用运输机市场空间依然很大。对比海外,我国运输机装备水平明显偏低。数据显示,截至2019年,解放军运输机仅占全部现役飞机的6.98%;相较美俄及周边主要国家,我国的运输机装备比例仅高于日韩。

就装备结构而言重型运输机是解放军在军用运输机领域相比美军最为突出的短板。当前美军各类运输机的配置结构持续向重型化方向靠拢; 2015年以来,中美两国的中型与轻型军用运输机占比全面下滑,中美两国近五年里军用运输机结构性发展的重点都集中在重型机方面。

综合来看,国内运输机总体需求保守估计可能将超过100架,其中新增重型运输机或占增量的4~6成;国内军用运输机的相关市场规模或有望接近1100亿左右。此外,考虑到国内伊尔-76的机体寿命等相关因素,运-20运输机的长期实际需求可能更大。

2、特种任务飞机:低调王者,成长龙头

作为军用大飞机平台的另一个主要应用方向,特种任务飞机(以下简称“特种机”)可谓是体系作战能力的直观体现。一般来说,除了气象侦察机、空间遥测等昙花一现的稀有品种外,各国特种机的任务方向主要集中在五大方面。其中,预警机得益于独特的外形,一直是特种机领域中的明星;侦察(包括电子侦察)机、反潜机、搜救飞机与电子战飞机往往由于外形特征不明显甚至是几乎没有外形特异性而存在感很低。然而,纵观美俄与我国及周边主要国家的特种机装备情况,“低调”的才是真“王者”。

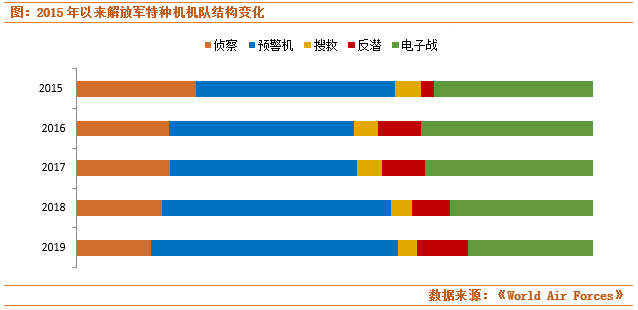

特种机是解放军空中装备“补短板”的核心。根据统计数据,近五年里解放军特种机机队的总体规模累计扩大了42.5%,是所有现役军机类型中增幅最大的,装备发展速度几乎两倍于上面排名第二的运输机。

任务类型方面,国产特种机不断开枝散叶,是高新装备领域填补空白的明星阵地。多年来“高新”项目不断开花结果,广为人知的“空警”系列预警机已经成功在运-8/9平台上衍生出了KJ-200/500与HJ-500等子型号,国产反潜、侦察与电子对抗等特种飞机也在成功实现了量产列装。此外,诸如舆论战飞机等特殊稀有品种的也在同步发展。

解放军空中特种装备十分注重现代化电子体系作战能力的发展。截至2019年,我军特种机机队中比重前三的机型分别是预警机、电子战飞机以及侦察机;其中,预警机几乎占据了半壁江山,机队占比几乎是第二名电子战飞机的两倍。与此相对的是,国内反潜机与固定翼搜救飞机的发展缓慢。近五年各类机型比重的变化数据显示,反潜机是这段时期内关发展力度堪比预警机的另一亮点,我军海军航空兵部队实践中远海体系化立体作战的短板实现了领的突破。

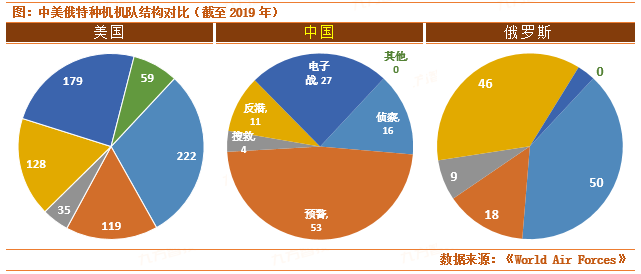

对标海外,国内特种机仍有很大的市场空间。从数量结构来看,解放军强项明显,但偏科也同样明显。目前解放军的预警机装备数量已经接近美军的一半、超过美俄平均水平,数量上基本符合地区战略背景需求。不过在绝对数量上仍明显偏低;其余集机种更不遑多论。近年来国内特种机装备发展的首要核心基本上就是预警机,其他机种近年来的发展重点更倾向于放量补短板之前必须实现的突破。

基于中美俄三国特种机机队结构综合来看,国内特种机总体需求可能在240至260架左右;其中,各类侦察机(含电子侦察机)的潜在需求或达到80~100架,反潜机的市场空间或达到65~95架,电子战飞机的提升需求则可能在40架左右。参考海外相关产品价格信息保守估计,相关改装平台飞机的订单总额就很可能超过2400亿元;配套的特殊任务子系统订单总额相较于飞机平台大概率只高不低。

二、树梢精灵,势不可挡

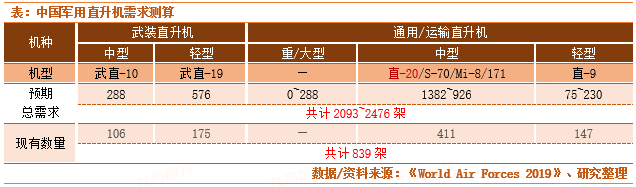

得益于解放军现代化建设中陆上作战力量“空骑化”趋势明确,国内军用直升机的需求高度确定。我们认为,未来直升机需求的特征是:主战装备让位通用后勤,数量扩充压倒质量突破。

对标美国陆军的编制情况,解放军路上作战力量对于军用直升机装备的总体需求十分巨大。在近年来全球各主要国家实施的军事改革中,解放军推行的“师改旅”改革与美国陆军规划的“旅级战斗队”改革十分相似。依照美国陆军规划,专门装备直升机的战斗与支援单位将占到陆军作战单位总数的近10%。

我们估算,相较于国内2019年的主要直升机装备情况,解放军军用直升机总量大概率需要实现翻倍;其中,以直-20为主的中型通用直升机平台总体需求可能超过1300架。中直股份作为国内唯一的自主直升机制造商可能将直接承接未来超过3000亿元的市场需求。

三、雏鹰摇篮,筑梦蓝天

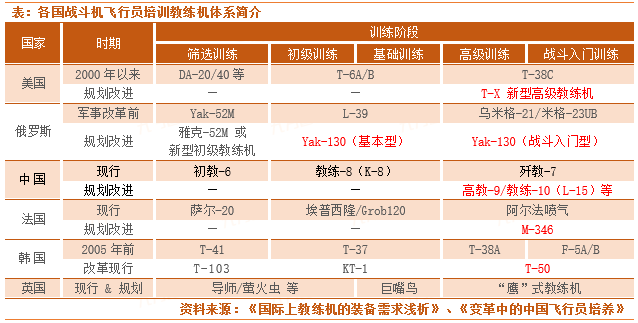

优秀的教练机装备是大国空军关注的首要基础设施。数据显示,俄罗斯在近五年军费支出逐年递减的情况下依然实现了教练机机队34.35%的累计增幅;与此同时,美军包括战斗机在内的所有机队近五年来全部都在精简缩编,只有教练机机队的规模持续逆势增长。放眼全球,专业教练机的性能要求越来越高,发展能够同时满足多阶段训练需求的高性能高级教练机已经成为时代主流。

着眼国内,高性能高级教练机高度稀缺,相关装备需求十分迫切。在国内成功研发出新型高级教练机之前,解放军战斗机飞行员的培训效能一直受到了来自高级教练机机型的制约。

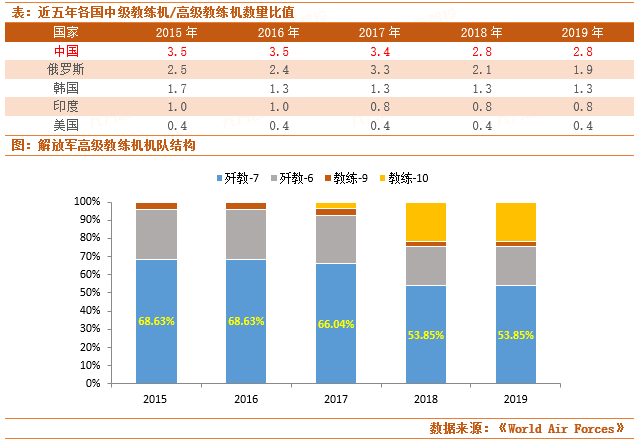

从数量来看,我军教练机装备比例明显偏低,新型高级教练机的装备数量更是少之又少。数据显示,目前解放军教练机装备规模仅占据全部现役飞机的11.40%;这一比例几乎只有美军的一半(21.35%),同时也低于俄罗斯的11.88%。

因此,新型高性能高教机提升空间巨大。理论上解放军每三名完成中级教练机训练的学院必须“共享”一架高级教练机;俄罗斯需要双人共享,韩国、印度基本人均一架,美军学员则可以享受一人配两机的奢华配置。而且,国内高级教练机里,新型的高教-9与教练-10(L-15)的比重仅刚刚达到四分之一。

综合来看,随着国内战斗机等主战机队量质齐升,加之海军舰载航空兵发展需求凸显,针对高性能高教教练机的迫切需求大概率持续凸显。据估算,高教-9与教练-10(L-15)的国内需求缺口或在184~381架左右,教练-10的竞争优势更为明显,相关潜在市场规模或有望超过100亿元人民币。作为教练-10生产方的洪都航空以及在歼教-7基础上成功研发高教-9的中航贵飞大概率将直接受益。

参考资料:

20200411-长城证券-中航飞机(000768.SZ):公司深度报告(国外篇),中外大飞机行业对比研究及中航飞机发展潜力分析

20200410-华金证券-中直股份(600038.SH):2019业绩稳定增长,直20打开成长空间

20200117-华金证券-洪都航空(600316.SH):L15获国家大奖,军工核心资产投资价值高

20200331-太平洋证券-中直股份(600038.SH):新机型进入量产阶段,军民市场前景广阔

军事飞行训练及其装备的技术趋势探讨

军事飞行训练装备发展趋势研究

变革中的中国空军飞行员培养

国际上教练机的装备需求浅析

教练机体系发展

直升机制造产业及其技术发展现状分析

World Air Forces 2020

World Air Forces 2019

World Air Forces 2018

World Air Forces 2017

World Air Forces 2016

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧