【行业洞察】国产AI芯片龙头要来了:割韭菜还是送福利?

科创板的公司往往代表了行业的前沿技术。近日,科创板将再迎一家高科技巨头——寒武纪。寒武纪2个月火速过会也引发了市场关注,作为国内人工智能芯片领域的首个龙头企业,寒武纪此次给自己开到了280亿元的估值,拟募资28亿,这家公司究竟值不值这么多钱呢?

一、公司历史沿革和股东透视

寒武纪的传奇要从其35岁的CEO、实控人陈天石说起。2016年3月,陈天石及其兄长陈云霁创立了寒武纪,陈天石系中国科学技术大学计算机软件与理论博士。1985年出生的他今年才35岁,2010年7月-2019年9月,陈天石就职于中科院计算所,从助理研究员做到博士生导师,期间办理离岗创业,因此寒武纪也被认为是中科院系的AI独角兽公司。

寒武纪的定位是“全球智能芯片领域的先行者”,成立不久便研发出全球首个能够深度学习的神经网络处理器芯片,改变了中国芯片领域长期空白落后的历史。当前,寒武纪聚焦云、边、端一体的智能新生态,主要产品包括终端智能处理器 IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

在资本寒冬,顶着“高端智能芯片”光环的寒武纪融资显得格外顺利和亮眼。自创立以来,寒武纪已经完成了6轮融资,融资金额大且频率高,其在资本市场的受青睐程度可见一斑,投资方中不乏联想创投、阿里巴巴创投、中国国有资本风险投资基金、国新启迪、国投创业等明星创投团队。

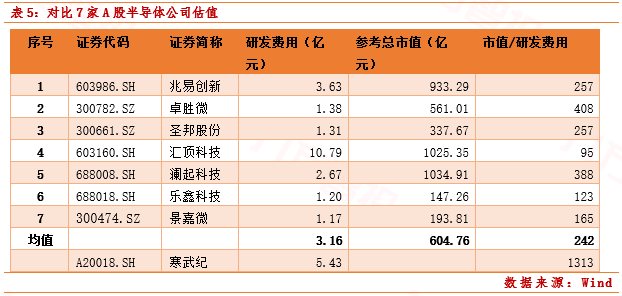

中信证券选取兆易创新、卓胜微、圣邦股份、汇顶科技、澜起科技、乐鑫科技、景嘉微等7家上市公司作为估值可比公司,给予寒武纪32-38倍市销率的估值区间。基于寒武纪2020年收入的预测,中信证券最终对其估值为192亿元-342亿元。此次IPO寒武纪拟募资28亿元,资金将分别投向新一代云端训练芯片及系统、新一代云端推理芯片及系统、新一代边缘人工智能芯片及系统、补充流动资金4个项目,分别拟投入7亿、6亿、6亿、9亿。

二、痛失第一大客户华为海思:盈利能力是否成隐忧?

(一)痛失第一大客户华为海思订单,盈利路在何方?

从近3年经营数据来看,寒武纪的创收能力较强,营收增幅亮眼,2018、2019年营收分别同比+1392%、279%,但作为高研发投入的科技公司,净利润连续处于亏损状态,当然,这也可以理解。芯片行业本就属于超资金投入行业,截至2019年底,寒武纪研发人员共680人,占员工总数比例达79.25%。

招股书显示,2020年1-3月,寒武纪终端智能处理器IP授权业务收入为316.18万元,较上年同期下降76.56%,主要原因系第一大客户华为海思的订单大幅回落。而寒武纪过于依赖第一大客户也增加了其经营风险,华为海思在2017、2018年为寒武纪分别贡献了98.34%、97.63%的营收,而2019年仅贡献14.34%。面对第一大客户订单的流失,如何续上新客户成为寒武纪上市后将面临的一大难题。而华为海思已经在自主研发AI芯片,未来将与寒武纪在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争。

(二)业务从单一走向多元,高毛利成亮点

从寒武纪主营业务构成来看,随着资本倾注和研发投入增加、市场渠道拓展,公司业务也从前期单一的终端智能处理器IP业务拓展至云端智能芯片及加速卡、智能计算集群系统领域,新增的业务大大提高了公司的营收,且增强了公司的抗风险能力。

同时,作为技术密集型企业,寒武纪的毛利率远高于科创板公司的均值,尽管2019年的两项新业务导致公司的综合毛利率从99%降至68%,但仍然维持高毛利,显示出公司技术的护城河较深,议价能力较强。

三、行业对比与公司估值

对于一家成立仅四年且尚未实现盈利的公司,给出280亿的高估值,市场上出现许多质疑声。寒武纪到底值不值这个价?我们不能用传统的估值方法,比如DCM和DDM模型适用于现金流稳定的公司,而PE、EV/EBITDA模型则适用于盈利企业。

(一)根据行业对比估值(市值/研发投入):

第一家亏损上市的科创板企业泽璟制药当前市值178亿,2019年研发支出1.84亿“市值/研发费用”为96.7倍(按照发行市值计算,已上涨114%),我们可以将该倍数作为一个参考指标。

再选取7家芯片上市公司的市值/研发投入的均值242倍,预计寒武纪市值要达到1300亿以上,当然,由于寒武纪当前的盈利能力尚不确定,这更适合作为公司的估值上限。

对比海外AI芯片龙头英伟达,目前英伟达市值15333亿,2019年研发支出为195亿,市值/研发支出为79倍,则寒武纪的估值为430亿。

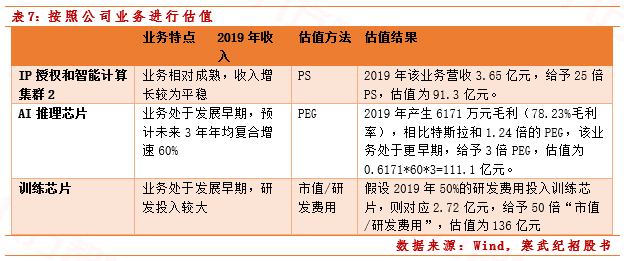

(二)根据公司业务估值:

若按公司不同业务所处的生命周期和商业本质进行估值,不同业务可采用不同的估值方法:

按照公司不同业务估值,公司当前的合理估值大约在91.3+111.1+136=338.4亿元。

参考文献:

20200602-寒武纪获科创板首发通过:估值280亿 预计年营收超6亿

20200528-寒武纪到底值多少钱

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧