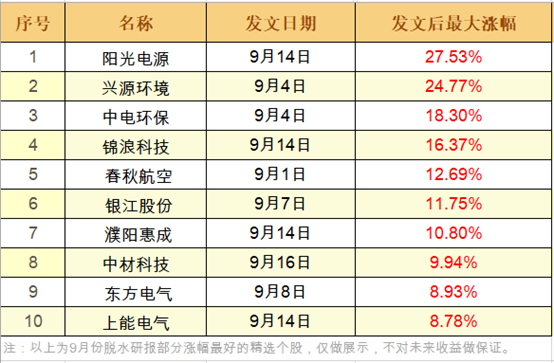

珠光业泰斗!这家公司亚洲第一、全球第二

指数今天虽然高开后再度回落,但是其后被快速拉起,需要套现避险的资金已经基本离场,今天的反弹也打破了节前连续调整的走势,不过真正的反弹还要看节后,科技股调整多时后也开始反弹。有了科技股的反弹,指数才有今天中阳线的结果。后期继续重点关注科技股的动向。节日期间外围的不确定性因素也比较多,所以研报菌认为利用这段时间好好选择赛道,如果节后出现了比较好的挖坑机会,也可以迅速完成低吸优质品种的操作。

脱水回顾:

今日内容

Ⅰ

珠光业的泰斗!这家公司亚洲第一,全球第二!

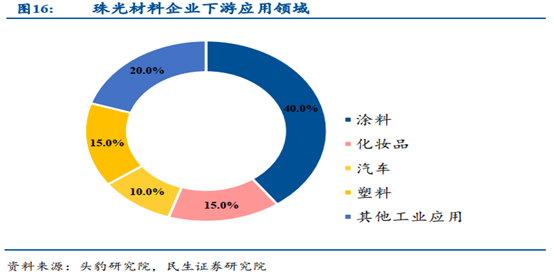

坤彩科技:公司是亚洲第一大、世界第二大珠光材料公司。提供的工业级、汽车级和化妆级等珠光材料系列产品下游应用广阔。另外,公司自主研发的全球首套萃取法工艺建设成本优势显著,产能扩张的同时公司盈利能力不断上行。

看点:

① 珠光行业壁垒高,领先企业有垄断优势

知名珠光材料采购商通常对生产商技术要求高、认证周期长达5-8年,导致该行业集中程度较高。国内以坤彩科技为首的CR3企业市占率达43%,坤彩科技市占率约25%。

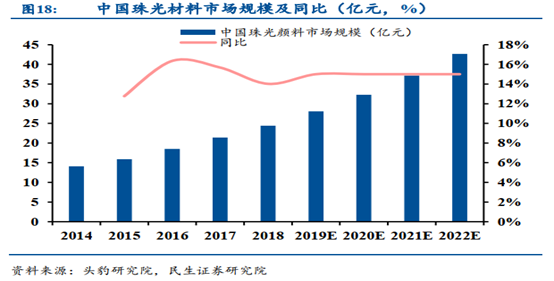

2018年国内珠光材料市场规模24亿元,2014-2018年国内市场规模的年复合增长率为15%。以此测算,2019年国内珠光材料市场规模为28亿元,2020年可达32亿元。

珠光材料下游行业中,化妆品增速最快。2010-2019年化妆品市场年复合增长率约14%。2022年国内化妆品市场零售额可突破3983亿元,带动珠光材料放量。汽车领域方面,2020-2022年全球汽车级珠光材料市场空间可达21亿元、22亿元和24亿元。

② 萃取钛白技术业内领先,利润空间可观

钛白粉主要应用于涂料等领域。传统的钛白粉生产技术主要有硫酸法钛白技术和氯化法钛白技术。新技术萃取法钛白粉生产技术是第三代技术,兼备传统技术优点,且产品综合性能更高。

公司自主研发的全球首套萃取法工艺建设的第一条10万吨/年钛白粉项目预计在2020年10月投产,远期将形成50万吨/年钛白粉和氧化铁生产能力,预计可获毛利47亿元。

③ 公司业绩保持增长,高端产品毛利率高

上市以来,公司营收年复合增长率15%,归母净利润复合增长率12%。2020年H1公司营收33.3亿元,归母净利润6.7亿元。

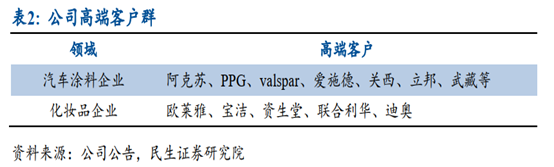

凭借多年发展和技术优势,公司已经成为下游汽车涂料和化妆品领域优质企业的主要供应商,高端珠光材料产品的毛利率更是接近80%。在公司综合实力进一步提升下,公司在全球优质企业供应链中的地位也会更上一层楼。

Ⅱ

下游景气扩产!这家公司战略级产品再创新篇章!

博实股份:公司是石化化工后处理成套设备业内拥有自主研发、生产、销售和服务一体化综合优势的大型成套设备供应商。公司主要产品及业务包括工业机器人、自动化成套装备及系统解决方案,并提供相关的增值服务。

看点:

① 下游景气扩产,收入稳健增长

受益国内聚烯烃等化工品投建高景气,上半年在疫情影响之下公司各块业务均保持稳健增长,其中环保工艺及装备步入收入确认周期、继续保持212.97%的高速增长。下游化工品投资项目周期较长,支撑景气周期,公司半年末存货及合同负债均维持高位,下半年收入将持续增长。

② 盈利能力再提升,财务现金流持续好转

因新收入准则调整,运费及包装费由销售费用调整至营业成本,使得毛利率及销售费率变动,综合来看,二季度公司销售净利率29.2%,主要是包装自动化产线竞争力强,以及高毛利的环保工艺及装置业务占比提升。一季度因疫情影响客户付款节奏,公司现金流表现不佳,二季度单季度公司收现比恢复至88%,预计下半年将持续好转。

③ 战略级新产品再创新篇章,新领域扩展值得期待

业绩加速增长得益于之前研发的高温机器人和新业务工艺环保装备同时爆发增长。公司高温机器人研发向硅铁冶炼、工业硅、硅锰等领域拓展,部分进入中试阶段,机器人总装厂房预计2020年5月完工后将提升有效产能。

在研产品全自动包装(FFS)码垛套膜成套设备及其延伸的智能成套设备或系统,未来有望进入多晶硅、水泥等建材行业,或成为下一个爆发级别产品,2020年公司战略级新产品扩展新领域市场非常值得期待。

参考资料:

1、20200928-民生证券-坤彩科技(603826.SH):萃取法钛白放量在即,打开新的成长空间

2、20200603-太平洋证券-博实股份(002698.SZ):低油价时代炼化投资活跃,公司将显著受益

3、20200827-太平洋证券-博实股份(002698.SZ):Q2业绩略超预期,现金流好转

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧