每日特供(9月23日):涨疯了的工程机械

一、大势早知道

又是一天分化行情,上证指数、上证50、沪深300微涨收盘,创业板指数却大涨1.74%,科创板指数涨超2%。板块上HIT电池、生物疫苗、光刻胶等大涨,而大金融在周五集体爆发后,连续3日出现调整走势,这也正是整体指数分化的缩影了。

1、震荡行情持续,静待方向选择。

上证指数和创业板当前均处于震荡盘整趋势,区别是上证指数仍位于大的盘整区间,而创业板指在此前破位后,目前被压力位死死压制于下方震荡。

伴随指数震荡,两大指数量能亦持续衰减,市场人气仍然较为低落,尽管涨跌互现中有多根阳线,但并未点燃市场人气。当前市场急需一根带量的决定性K线。

而在整体趋势仍未明朗前,追涨是成功率相对较低的策略。震荡行情,跌的多了可以吸一些筹码,涨的多了可以适当抛一些,降低自己的盈利预期,能赚钱就算不错。

2、强者恒强,关注光伏、新能源汽车等中线布局机会

从近期活跃的板块看,由于欧洲疫情二次爆发刺激,疫苗板块连续表现强势,光刻胶也受到自主可控的一些消息刺激。但这两个板块由于此前经历多轮周期炒作,调整了比较久的时间,板块内部分化较严重,近期的上涨多少有些超跌反弹的意味。

光伏板块是我们唯一写过3次的板块,足见我们对其基本面逻辑的认可,同时板块也伴随着诸如多晶硅涨价、HIT电池等事件驱动型刺激。我们此前重点解析的晶澳科技今日再度涨停,阳光电源盘中逼近20%涨停。我们认为光伏需求旺盛、平价浪潮、HIT电池空间等有望维持行业持续高景气。

同样,新能源汽车中期拐点已现,行业持续回暖,同样值得长期关注。感兴趣的同学可以翻翻此前的文章,后续我们也会对持续看好的风口继续跟踪发文。

二、风口早知道

【工程机械】

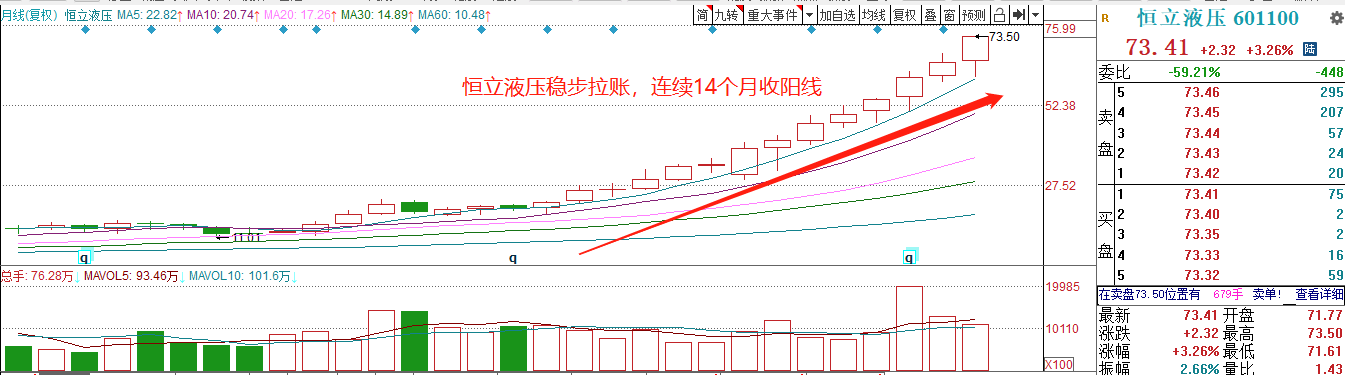

1、板块大涨超50%,工程机械龙头月K线14连阳

工程机械板块指数自今年3月以来大涨超50%,行业龙头三一重工、恒立液压、杭叉集团、安徽合力等波段上涨,其中国内液压行业龙头恒立液压连续14个月收阳,今年涨幅翻倍,今日再创历史新高。

龙头有望带来标杆示范作用,工程机械板块为何景气度持续向好?

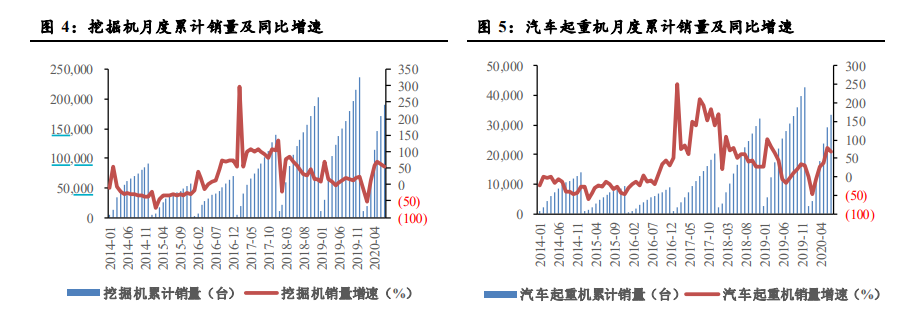

2、挖机销量连续五个月同比暴涨超50%,三季度高景气有望延续

疫情之下,工程机械板块其实一季度销量受到了非常大的影响,1、2 月分别同比下降15.4%和 50.0%,3 月开始疫情影响逐渐消退,挖掘机销售开始反弹,销量同比增长 11.59%,4、5、6、7、8 月挖机销量连续五个月同比增长 50%以上,表明行业已经完全走出疫情阴影,迎来了受疫情影响延后的销售旺季。

据中国工程机械工业协会统计,2020年8月纳入统计的25家挖掘机制造企业共销售各类挖掘机20939台,同比增长51.3%;其中国内18076台,同比增长56.3%;出口2863台,同比增长25.7%。

从累计数据看,2020年1-8月,共销售挖掘机210474台,同比增长28.8%;其中国内190222台,同比增长29.7%;出口20252台,同比增长20.8%。

东吴证券表示,2020 年以来各项投资增速触底回升,疫情后赶工刺激设备需求强劲,地产链条超预期增长,基建地产投资持续复苏,预计下半年项目开工需求将拉动行业高增长。9 月份核心零部件厂商油缸排产同比+41%,环比正增 长,Q3 挖机行业仍有望保持较高增速,全年呈现“淡季不淡”格局。

【投资策略】

财信证券表示,随着后续基建政策的逐步落地、旧挖机更新需求持续、以及欧美疫情缓和,需求释放带来的出口提升,挖机行业仍将保持高景气度,重点推荐主机龙头三一重工、中联重科,零部件龙头恒立液压、艾迪精密。.

天风证券表示,工程机械的全球统治力构建过程与内需周期上行,主机优势明显、核心部件龙头加速替代进口,重点推荐三一重工、恒立液压、艾迪精密、建设机械、浙江鼎力等,关注中联重科、徐工机械;

【个股解析】

杭叉集团:

1、半年报业绩逆势涨超30%,近5年低调稳定增长

公司2020上半年实现营业收入51.23亿元,同比增长11.04%,实现归属于上市公司股东的扣除非经常性损益的净利润3.8亿元,同比增长33.13%。

公司近5年营业总收入复合增长率14%,近5年净利润复合增长率近13%,保持稳定增长。

2、行业呈现弱周期,公司市场地位持续强化

根据工业车辆协会的数据,20H1叉车销量33.7万台,累计增长9.98%,其中国内销量26.13万台,同比增长11.17%。叉车的需求周期属性较弱,公司与安徽合力为行业双龙头,在中美贸易摩擦和疫情的背景下,加强渠道拓展、持续推出新产品等不断优化产业链,实现销量逆势上涨,市场地位持续强化。根据年报的披露,19年公司叉车销量13.96万台,市占率22.95%,自2017年以来份额持续提升。

3、二季度销量开始起飞,三大因素助力强增长

二季度开始,单月销量增速明显,4-6月份单月销量同比增长分别为22.74%、33%、56.65%。经过产业调研,需求增长主要来源于三个方面:

②政策拉动,基建需求带来基建设备工厂对于叉车需求增多;

②电动叉车相对手动叉车而言,能够极大提高作业便捷性和作业效率,带来大量存量手动叉车替换为电动叉车;

③疫情影响之下,防疫品(口罩、防护服、消毒液)生产的这一类企业叉车需求爆发。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧