下游需求井喷!这个行业景气度或迎拐点

【涨价线索】

涤纶长丝价格较月初已上涨超4%。中纤网数据显示,截至 10 月 23 日,DTY、POY 和

FDY 价格分别为 7000、5445 和 5700 元/吨,较上周分别变化 0、-5 和+150

元/吨。DTY、POY 和 FDY 原材料价差分别扩大至 2809.8、1254.8 和 1509.8

元/吨,较上周五分别扩大 76.4、71.4 和 226.4 元/吨。

下游方面,受双十一、双十二购物节临近,叠加拉尼娜寒冬预期,家纺及秋冬类服饰订单增多,下游大量布局,需求旺盛,推动涤纶长丝价格持续上涨。

【涤纶长丝产业现状】

涤纶长丝,是用涤纶做成长丝,所谓涤纶长丝,是长度为千米以上的丝,长丝卷绕成团。涤纶是合成纤维中的一个重要品种,是我国聚酯纤维的商品名称。

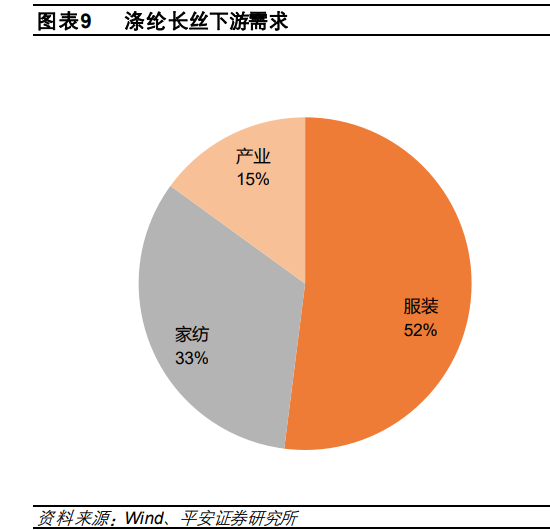

1、涤纶长丝行业市场空间广阔

涤纶的用途很广,大量用于制造衣着和工业中制品。 涤纶纤维的强度比棉花高近1倍,比羊毛高3倍,因此涤纶织物结实耐用,并且其可在-70℃~170℃使用,是合成纤维中耐热性和热稳定性最好的。

另外,阻燃涤纶因具有阻燃性,应用范围很广,除了产业用纺织品、建筑内饰、交通工具内装饰等发挥无可替代的作用外,还在防护服领域内发挥着不少的作用。

涤纶长丝作为纺织品的重要原料,其市场容量和市场前景取决于下游纺织行业对涤纶长丝产品的需求。未来几年,随着国民生活水平的提高、国家二胎政策的放开等影响,纺织服装、家纺产品及产业用纺织品持续增长的需求成为涤纶长丝市场发展的主要推动力。

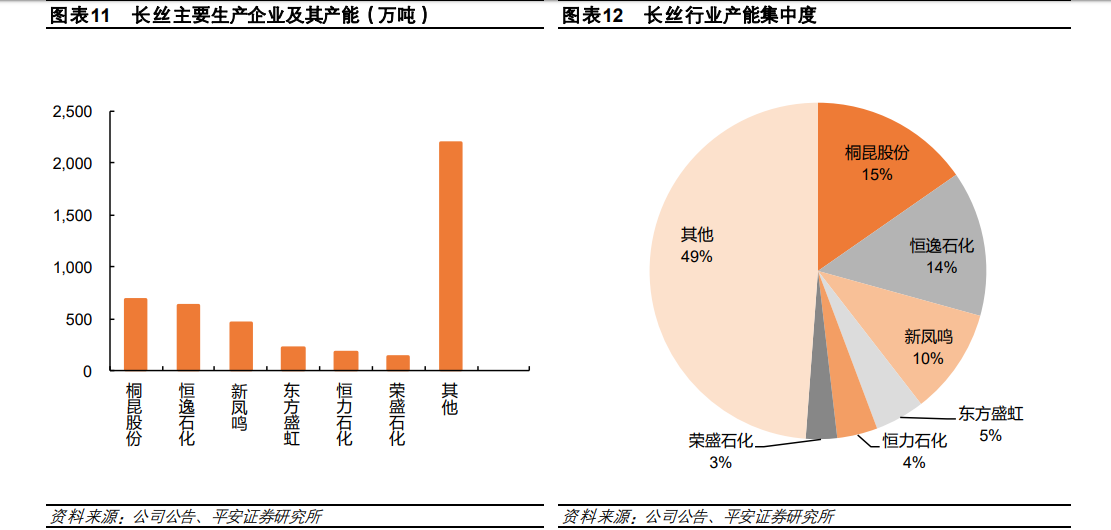

2、龙头产能份额逐步增高,行业集中度有望持续提升

涤纶长丝行业进入壁垒高,是典型带有后发优势的行业,新产能因为具有较高的一体化水平、产品 品质和生产效率,从而对旧产能造成成本打压,部分旧产能逐渐退出市场,而一体化直接纺丝较高 的行业壁垒使得龙头企业的产能份额不断增高,落后厂家的产能份额不断减小。

截止 2020年上半年,我国的涤纶长丝名义产能 4200 万吨左右,有效产能不到 4000万吨,其中六 大龙头的产能份额占到全行业的 51%,六大龙头的平均产能均在 100万吨以上。相比较而言,2019 年国内涤纶规模以上企业数量为 776家,平均单个企业产能为 5万吨。龙头企业在规模上远高于其他企业。

【相关个股】

桐昆股份:国内产能、产量、销量最大的涤纶长丝制造企业。作为涤纶长丝龙头企业,积极向上游延伸产业链。公司目前拥有420万吨PTA的年生产能力,长丝产能为690万吨/年,具有较大的市场话语权。公司涤纶长丝毛利率长期高于同行竞争对手,重视研发不断巩固产品优势。且公司现金流良好,造血能力强大支撑未来发展。

恒力石化:公司由涤纶长丝行业向上游拓展,形成“原油—芳烃—PTA—聚酯—民用丝及工业丝”的完整产业链。

新凤鸣:涤纶长丝龙头,公司拥有430万吨涤纶长丝产能和220万PTA产能,长丝产能位列全国前三。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧