【行业洞察】狂飙突进,中国人工智能产业概览

本世纪以来,在大规模GPU服务器并行计算、大数据、深度学习算法和类脑芯片等技术的推动下,互联网时代、大数据时代和人工智能时代相继到来。随着移动互联网发展红利逐步消失,后移动时代正在开启。面对新一轮产业变革,人工智能不仅是产业变革的核心方向,也是第四次科技革命的一大核心。

人工智能(Artificial Intelligence,简称AI)的基础理论由来已久,由深度学习引爆的第三次人工智能浪潮,以及算例的进步和数据的发展,是的人工智能技术快速走向成熟,并逐步落地产业应用。着眼近年来人工智能技术在产业领域中的实际应用表现,人工智能很可能即将迎来新的发展时代。新一代人工智能作为全球新一轮科技和产业变革的关键驱动力,将进一步释放科技葛敏和产业变革继续的巨大能量。

一、什么是人工智能

概念上,人工智能作(Artificial Intelligence,简称AI)为计算机科学的一个分支,在研究探寻智能实质的过程中逐渐发展成为了如今集研究、开发用于模拟、延伸可拓展人类智能、理论、方法及应用系统的一门新技术学科。从宏观经济运行与实际产业应用的角度来看,人工智能技术不仅具有宏观战略意义,同时也蕴含着巨大的产业价值。

人工智能的宏观战略意义重大

宏观层面上,人工智能可通过综合各生产要素用于国民经济活动,进一步提高生产力水平主力实体经济发展;对此,人工智能应用将带的影响主要集中在四大方面。

ü 人工智能可以依托大数据,对庞大的信息资源进行处理,分析得到有效数据,更大程度上避免错误的经济决策,推进经济持续稳定发展。

ü 人工智能可以通过智能化的精准控制实现减少资源浪费、提高生产水平和生产效率的目的。

ü 人工智能产业的发展将推动产业经济与信息经济的相互整合,有助于改变传统的“需求-设计-制造-销售-服务”的生产模式。

ü 以电能为动力的人工智能不仅可以赋能于商业生态,还能实现节能减排,达到节能环保的效果。

总的来说,由于互联网等信息技术的应用,不同产业间的关联关系不断改变,新的产业不断涌现;在这一宏观背景之下,人工智能的产业应用深入与发展有助于跨界和融合发展的新型产业生态建设,有利于提高经济增长的指令,推动经济整体结构的调整。

人工智能的产业价值明确

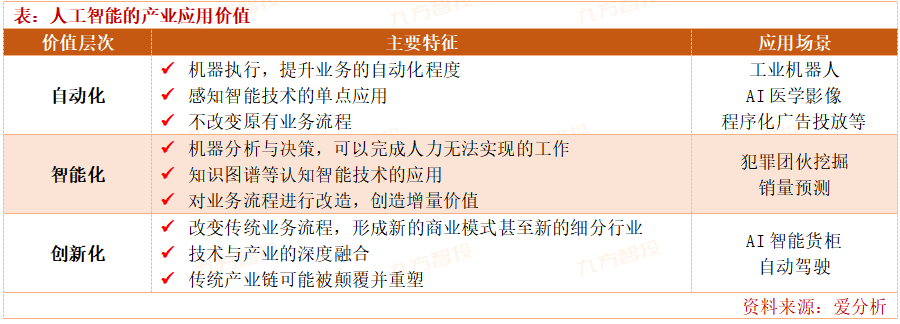

就产业应用而言,人工智能落地所创造的价值主要体现在三个层面上。

首先,随着机器逐步替代人来自动执行业务流程,产业自动化程度不断提升;其次,由于机器具备分析和决策能力,一些人力无法完实现的工作开始得以完成,产业智能化趋势初现端倪;最后,在人工智能与行业融合持续深化,业务流程和产业链关系正在发生转变,产业中新的商业模式与新的细分行业不断出现。

对企业来说,数字化转型大概率意味着对于人工智能应用的刚性需求。一般来说,企业的数字化转型大致包含“信息化—在线化—智能化”三个阶段。在实际操作中,随着企业业务信息化和在线化的不断深入发展,企业积累的数据量将持续增长,同时业务场景的复杂程度势必也将显著提升,传统业务模式将越来越难以满足精细化运营和服务的需求。因此,融入人工智能技术的智能化基本上将是企业数字化转型最终必然寻求的阶段。

二、人工智能产业简介

当前,人工智能产业已成为各主要国家争相布局的一大核心方向。2018年以来,美国、英国、德国等世界主要国家密集发布新一代人工智能相关战略和指导文件,围绕核心技术、财政支持、人才培养和伦理规范等出台规划和政策,力图在新的一轮科技军备竞争中掌握主导权。国内外人工智能产业均呈现出蓬勃发展之势。

人工智能产业的结构划分

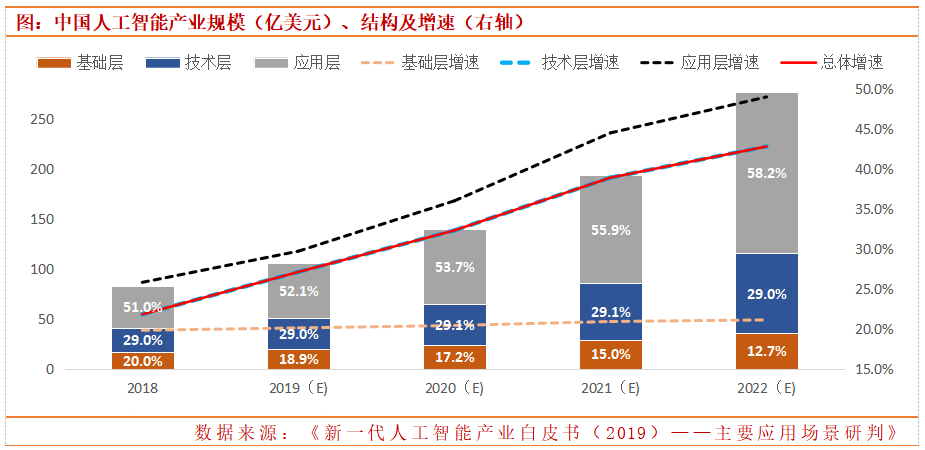

从行业应用角度来看,人工智能产业大致可分为基础层、技术层和应用层三大部分。

其中,基础层主要聚焦人工智能基础设施,包括AI芯片、AI平台、AI计算框架以及为人工智能技术提供计算能力支持的其他软硬件系统。

技术层则侧重于对通用性人工智能技术和产品的开发,涵盖了亦感知计算机/认知计算机为代表的软件通用技术,以及无人机/机器人等软硬件一体化通用产品,因此技术层有时也被成为“通用AI技术层”或简称“通用层”。

最后,应用层的核心则是探索AI通用技术与各行业应用的深度融合,参与者主要以垂直行业的人工智能应用公司为主。

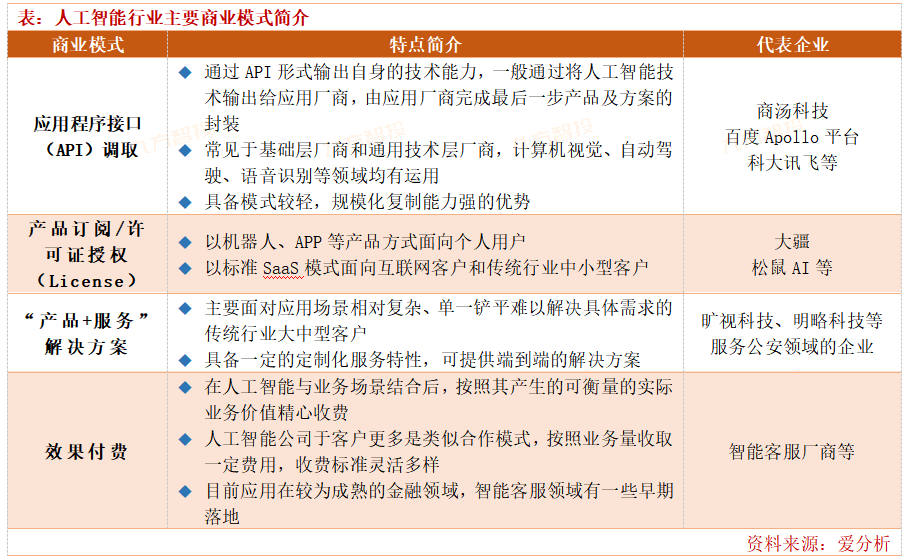

就商业模式而言,人工智能行业则主要包含了四种类型——应用程序接口(API)调取、产品订阅/许可证授权(License)、“产品+服务”解决方案和效果付费。具体来说,API调取模式常见于基础层和通用技术层厂商;产品订阅/License主要以标准SaaS模式面对互联网客户和传统行业中小型客户,并以机器人、APP等方式面向个人用户;“产品+服务”解决方案则主要面向传统行业中大型客户;按效果付费常见于较为金融与智能客服等较为成熟的领域。

全球人工智能产业势头强劲

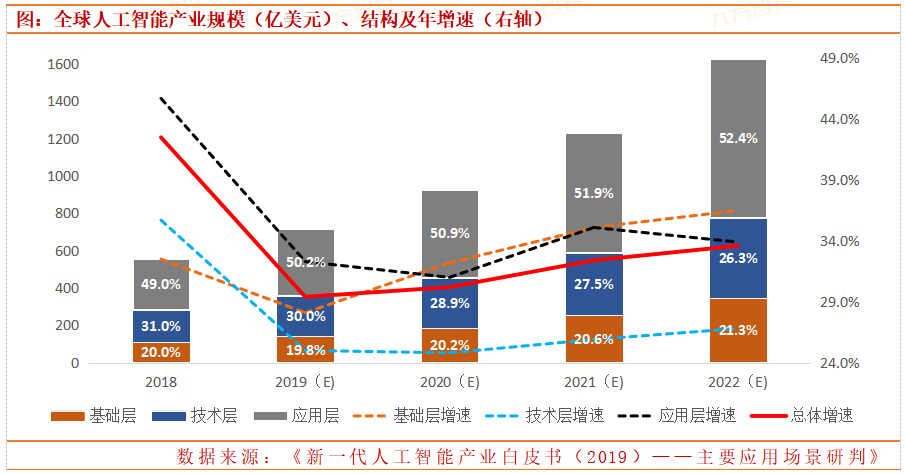

规模上,全球新一代人工智能产业规模增长或将步入稳定阶段。业内预测数据显示,新一代人工智能产业全球总体规模有望在2022年突破1630亿美元,产业总体规模增速也将在30%以上持续稳步提升。

在产业结构方面,应用持续繁荣的同时,基础层硬件端有望强势崛起。具体来说,随着主要应用领域工业检测与测量逐渐趋于饱和,新的应用场景尚在探索,全球技术层市场将进入稳定增长期。得益于前瞻性技术的持续驱动和用户需求的升级培育,创新型技术带来的影响将惠及并激发全新的应用场景,应用层在规模与增速两方面的产业优势地位有望继续凸显。此外,面对智能芯片技术架构由通用芯片向全定制化芯片发展的行业趋势,技术创新带来的蓝海市场将吸引大量的剧透企业和初创企业入场,加之规模化行业应用对垂直领域配套的智能传感器需求巨大,定制化智能硬件或将推动全球基础层产业逐步爆发。

就产业发展趋势而言,当前人工总体上体现出两大发展特征。

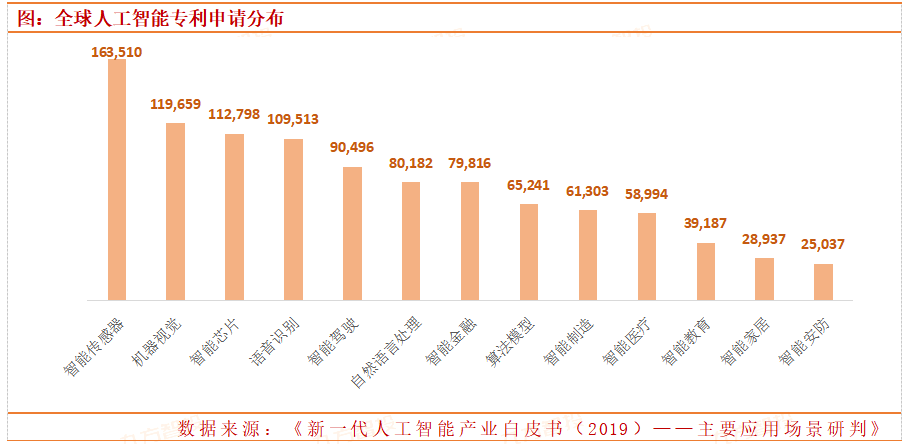

其一,边缘智能正逐步吸引智能传感成为技术创新热点。简单来说,随着万物互联时代的开启和到来,承载物联网与物理空间交互的智能传感器需求加速放量;与此同时,相关传感器所产生的图片、视频等数据在量级上也将迎来质的提升。对此,在靠近数据源的设备节点或网络边缘就近提供边缘智能服务正在形成趋势,人工智能的计算能力正逐渐从云端扩展到边缘端,相应的智能传感器需求也将大概率持续加速放量。

其二,业内科技巨头正普遍开始从技术输出商向解决方案提供商转变。目前,全球各大科技巨头开始基于深度学习等技术对现有和未来产品体系进行整体规划,开展“软件+硬件+应用+芯片”产品布局。一方面,科技巨头纷纷将新一代人工智能技术应用于现有产品体系,改造和提升现有体系与产品性能;另一方面,诸如Google等公司不仅面向个人消费市场开发基于新一代人工智能的软硬件产品,并集成已有产品抢占用户入口,同时也针对行业市场开发新一代人工智能应用,拓展第三方产线。总体来看,在人工智能产业中占技术龙头的优势企业正在进一步寻求基于技术核心优势的竞争力拓展和提升。

三、中国人工智能产业正在强势崛起

从总体规模与增速来看,人工智能领域的中国声音越来越强。截至2018年,中国的人工智能产业占全球产业总体规模的比例达到14.95%;业内预计,这一比例将在后续四年中持续攀升,2022年有望达到接近17%。与此同时,中国新一代人工智能产业的增长速度预计将在2020年超过全球总体增速,并且在接下来数年内不断拉开与全球产业总体增速的差距。

从产业结构来说,技术开发与产业垂直应用将是中国人工智能产业的高增亮点。

一方面,我国技术层产业围绕垂直领域持续突破技术壁垒,率先在安防监控、智能家数及教育培训等特定领域,研发人脸检测识别、指纹识别、语音识别等技术,逐渐在公共场所管控、重大案件预测、远程教育等场景下打造出具有应用深度的成熟产品和服务,并具备了与国际竞争者一较高下的能力;鉴于我国在计算机视觉和语音识别领域已逐步出现领航者,业内预计产业规模有望在2022年突破80亿美元。

另一方面,我国新一代人工智能产业在制造、交通、金融、医疗、教育等领域的市场空间巨大,大规模高质量的用户基础与亟待升级的产业基础将共同推动应用层发展持续提速;业内认为,随着国内新一代人工智能应用层模式向全产业链渗透和场景革新优化的逐步转变,相关产业规模将在2022年达到161亿美元。

参考资料:

20200306-爱分析-爱分析中国人工智能行业报告:人工智能2020,落地挑战与应对

2020中国新一代人工智能科技产业发展报告

全球人工智能产业数据报告

新一代人工智能产业白皮书(2019)-主要应用场景研判

人工智能发展报告2019

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧