【策略研究】年报整体向好,一季报两极分化

临近4月,A股上市公司集中公布年报与一季报的新一轮高潮又要来了,业绩行情正逐步成为各方聚焦的重点。与往年不同的是,由于今年年初的新冠疫情影响,围绕产业经济领域所受冲击影响几何的争论此起彼伏,所以上市公司的一季度业绩的预期表现似乎就成了与宏观数据一样重要的“试金石”。对此,从目前的数据整体表现来看,情况似乎并没有想象中的那么悲观。

一、年报表现显著向好

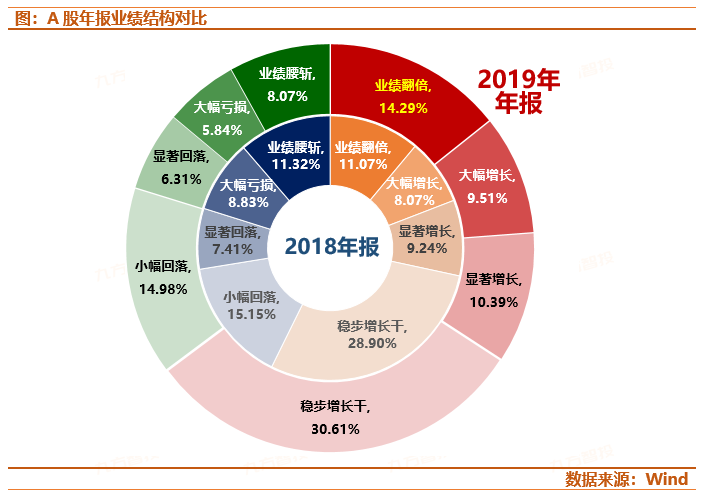

整体而言,上市公司2019年全年业绩显著好于2018年。截至目前,共有2156家上市公司公布了2019年业绩表现,2019年A股整体业绩公布较为充分。

其中,64.8%的上市公司实现业绩同比增长,35.20%的个股录得全年业绩回落。就年报业绩结构来看,2019年录得业绩同增的上市公司不仅在总量上明显优于2018年,而且在业绩增长结构上较2018年全面提升。可以说,A股2019年的业绩表现基本印证了全年国内宏观经济总体出现复苏向好迹象的情况。

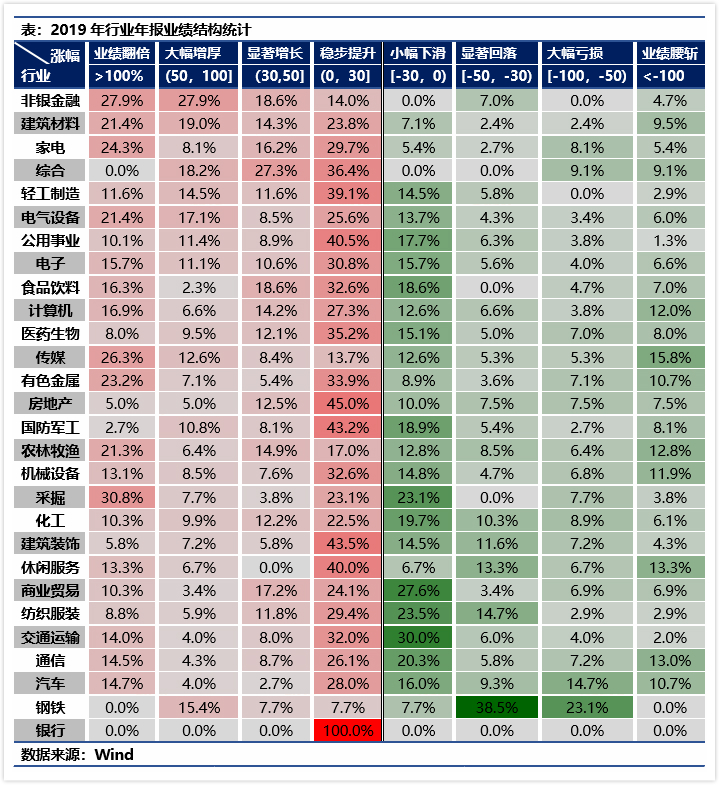

从行业业绩表现来看,行业景气重点向中下游产业下沉的趋势也较为明确。

年报数据显示,依照行业板块盈利结构,非银金融、建筑材料、家电、综合行业、轻工制造是2019年整体表现最为突出的五个行业;而银行、钢铁、汽车、通信和交通运输的总体盈利表现相对靠后。简单来说,位于中游房地产之后的“后周期”类行业2019年景气度更高;而上游基础领域以及中上游基础服务行业的景气度相对有限。换言之,国内宏观经济在2018年承压减速之后,在2019年已经逐步筑底企稳并且已经出现了下游消费需求端逐步复苏的迹象。

因此,考虑到疫情对于国内消费需求大概率造成递延而非摧毁的情况,2020年国内宏观经济复苏的动能或依旧存在。

二、一季报整体向好

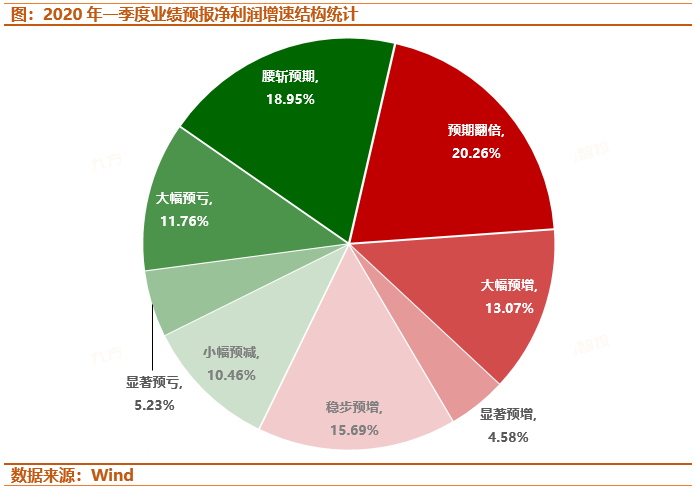

数据显示,在已公布了一季度业绩预报的公司里,53.59%的企业预计能够实现业绩同比增长。与年报相比,预计一季度业绩翻倍(占比20.26%)与实现大幅增长(增幅50%以上,占比13.07%)的公司比例均明显大于年报实现同等业绩增幅的公司比例。

但是,预期一季度业绩增幅50%一下的个股比例却较2019年年报数据录得腰斩。此外,对比一季度业绩预亏与2019年录得业绩回落的个股表现,一季度大幅预亏的公司比例较年报中同类个股的比例双双翻倍。简单来说,今年一季度业绩预报再度呈现出明显的分化态势,这一特征与2018年下半年及2019年同期十分相似。

此外,就个股而言,眼下一季度净利润预期增幅巨大的标的多为整体规模较小且前期业绩基数较低的上市公司。业绩弹性较高的个股或较有可能成为短期内业绩预期表现亮眼的存在,市场炒作情绪可能由此带动。

总的来说,今年年初国内宏观经济再度承压的预期大概率将会兑现,但参考近几年过往经验,产业优势龙头企业可能再度展现出较大的业绩韧性。而着眼中短期市场表现,业绩弹性高、行业题材关联度好、基本面“雷点”较少的中小票可能成为市场炒作的关注方向。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧