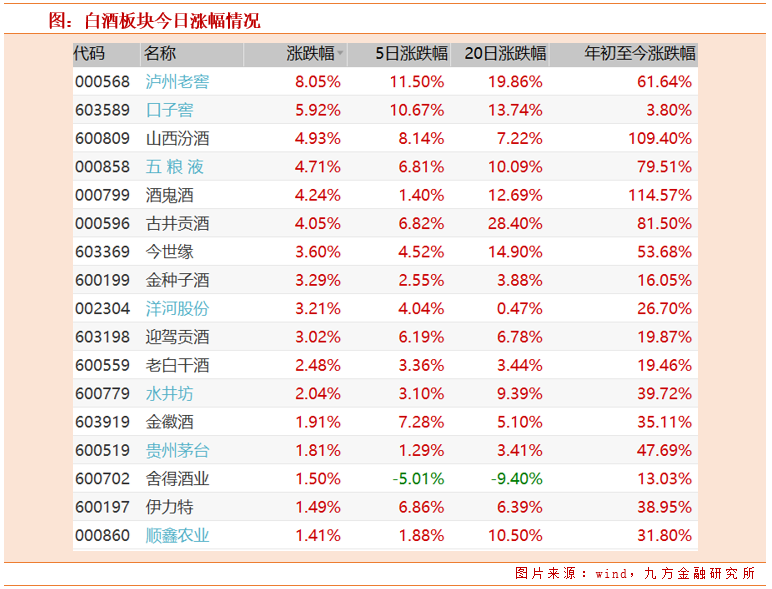

【热点题材】多只白酒股新高!旺季临近或量价齐升

今日,白酒股全线拉升,泸州老窖大涨逾8%,股价刷新历史高点。此外,五粮液、山西汾酒、古井贡酒等也再度创下历史新高。

我们认为,“双循环”+中秋国庆旺季刺激,下半年主流酒企业绩改善确定性高。双循环刺激国内经济回暖,消费升级将长期持续;短期随着疫情恢复向好及终端动销改善,中秋国庆双节重合有望进一步助力酒类消费向好。

一、当前白酒板块逻辑梳理

自2016年白酒消费量见顶后,白酒销量年均增速从2004-2016年的12.6%,下降至2016-2019年的-19%。这也说明,白酒行业经历了快速缩量博弈,内部加剧分化。所以这两年出现了三个现象:

(1)茅台销量、价格、股价一直涨;

(2)二锅头(顺鑫农业)销量、价格、股价一直涨;

(3)中端、中高端白酒涨价以期挤入高端阵营。

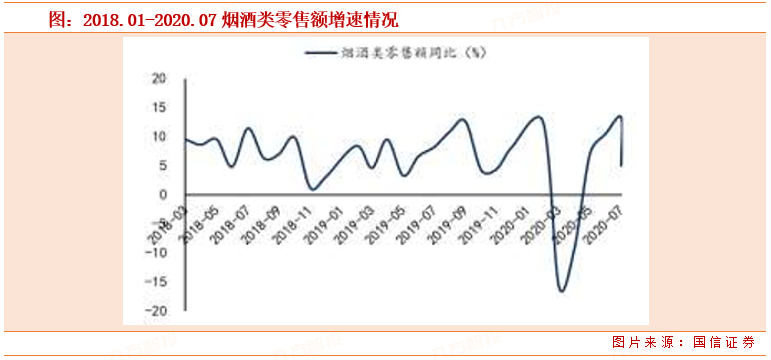

目前,从社会消费品零售数据来看,餐饮销售边际改善明显,烟酒类销售增速虽环比有所下滑但仍能保持5%的正增长,酒类销售向好明确。

自端午以来,白酒终端动销持续向好。根据渠道调研反馈,至8月中旬,高端白酒中茅台动销基本完全恢复,五粮液终端恢复至约去年同期90%,国窖恢复至去年同期80%以上,次高端中汾酒、洋河、今世缘等动销也恢复至约80%。

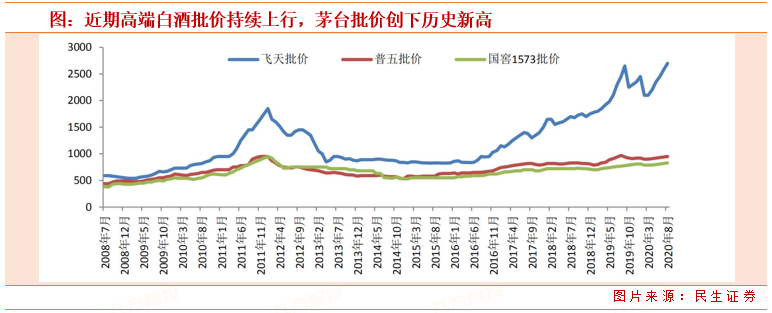

同时,主流白酒批价在酒企主动控货以及终端旺盛的需求之下稳步上行。飞天茅台批价突破2700元的历史高点,8月配额正在逐渐到货,预计将对持续上涨的批价略有压制,但预计回调幅度极其有限。五粮液、国窖批价也分别上行至960元、860元左右,次高端酒企批价也均稳中有升,在当前酒企的量价调控措施之下,中秋国庆前批价仍有望继续上行。随着疫情影响减弱,白酒各消费场景逐渐恢复正常,终端需求旺盛白酒动销边际向好,叠加茅台批价上行,板块景气度仍有望持续。

酒企及渠道整体都较好的为中秋国庆蓄力,终端需求旺盛。根据渠道调研显示,经销商普遍看好中秋、国庆节高端白酒消费,持续看好今年高端价格坚挺。预期双节期间终端消费超预期概率较大,主要原因有三:受海外疫情影响,预计双节出国旅行人数将有所影响,返乡探亲人数有望增加;中秋国庆时间重合,假期延长有助于家宴等酒水需求释放;上半年疫情压制的婚宴等宴席场景,在假期有望得到回补。

随着白酒批价上行及终端消费恢复,经销商及终端门店积极性较好,在库存低位以及需求改善之下,三季度有较为旺盛的补库存需求。二季度以来酒企主要帮助渠道和经销商拉动销去库存,部分渠道库存优势企业陆续恢复打款,但打款未完全按计划执行,打款力度普遍亦不及往常,在酒企主动控制以及终端需求改善作用下,渠道库存逐渐下降至低位良性水平。根据渠道调研,茅台经销商等待近2个月后,本周收到8月份配额计划,但仍呈现货源偏紧供不应求的状态,经销商库存量在半个月左右;五粮液跟泸州老窖均采取控量挺价策略,当前大多数地区的经销商库存均较低,平均在1个月左右;次高端酒企汾酒、今世缘、洋河等渠道库存基本也均在2个月以内的良性水平。

从报表端来看,上半年在疫情影响及酒企主动去库存之下,白酒板块整体业绩处在较低的水平,存在改善预期。截至2020年8月23日,茅台2021年PE为37x,五粮液为34x,其他酒企普遍在30x以下。

综上,我们认为,接下来在市场流动性充裕、终端需求改善以及茅台批价上行、中秋旺季白酒预期仍将旺销的背景下,板块估值有望维持高位,近期板块整体估值回落,安全边际较高,高端白酒报表平稳增长,非高端白酒也将呈现逐季度改善。

二、白酒板块怎么选?

白酒板块的业绩仍然将环比持续改善,行业天然属性仍存,货币宽松环境以及基建持续加码都对白酒行业形成支撑,需求将会得到逐步确认,白酒板块分化明显,建议优选确定性较高的高端白酒,同时关注次高端动销的恢复情况。

如贵州茅台、五粮液、泸州老窖、顺鑫农业、山西汾酒、今世缘、古井贡酒、今世缘等。

参考资料:

20200824-国信证券-国信证券白酒行业跟踪点评:当前白酒可更加乐观,重视中秋国庆旺季刺激

20200817-民生证券-茅台批价破历史新高,调味品、啤酒板块有望迎来情绪提振

本报告由九方智投投资顾问葛骁林(登记编号:A0740619070003)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧