【宏观大势】百年未有之大变局(二)全球经济黯淡,中国率先突围

概要:

美国与英国经济毫无疑问的大“L”型。

欧元区经济是“W”型。

主要发展中国家和日本是“U”型。

中国经济是“V”型。

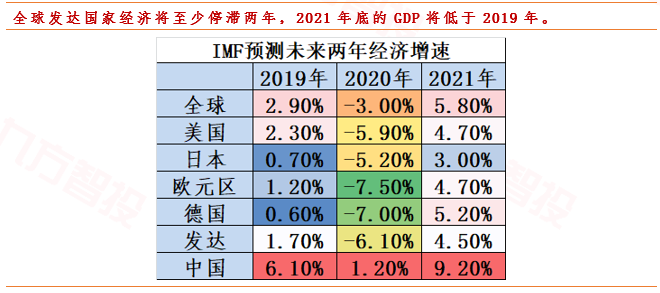

按照IMF预测2020年中国经济增速将实现正增长1.2%,2021年将达到9.2%。这将帮助中国GDP总量超过美国的时间大幅提前。就全球经济目前的结构我们可以提出这样中肯的结论:中国经济差,海外经济只会更差;海外经济好,中国经济只会更好。

2019年,中国GDP达到14.4万亿美元;美国GDP总量是21.7万亿美元。美国至少2022年才能回到2019年GDP水平。如果叠加美元泡沫化未来可能出现至少10%-30%的贬值幅度,未来中国GDP超过美国的时间将会比经济学家普遍预计的还要提前。

一、美国与英国经济毫无疑问的大“L”型

美国的对外净负债愈来愈大,美国所消费的物质产品愈来愈大的比例需要依靠进口(40%以上),美国政府要刺激本国国内的需求=美国政府必须首先刺激国际投资人购买美国金融商品的需求,否则美国政府就得不到钱来购买海外商品。一旦美国资本流入开始小于贸易逆差,美国经济面临的风险就会大幅上升。

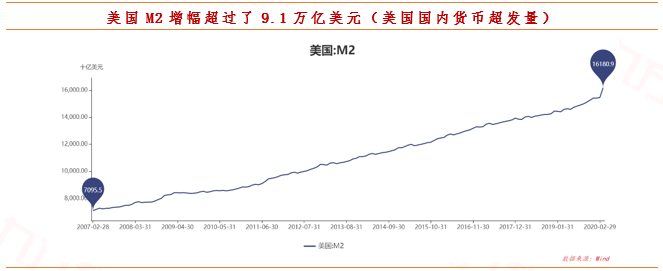

2007年末美国的M2余额是7.09万亿美元,到现在已增加到16.18万亿美元,13年间增加了9.1万亿美元。美国政府的美元国债在国际资本市场找不到买主,最后就会走到增发货币的道路上来,使得美元泡沫化加剧,不断透支美元的所剩无几的信誉。

现在的美国早已经制造业空心化相当于1929年的英国。1929年的大萧条的背景是美国有严重生产过剩,而今天则是严重的生产不足,所以罗斯福新政能够通过刺激需求而成功,但是今天的美国就如1929年的英国一样虚弱的实体经济“身体本元”已经无法承受其内部虚拟金融资本的巨大的嗜血剥削的私心。

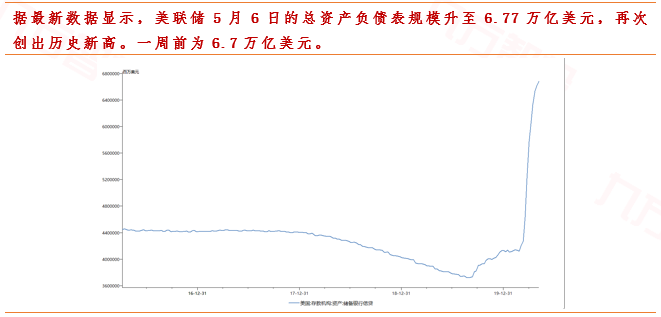

美国原先以为只要足够吸取了日本金融大爆炸泡沫破灭的教训,在金融市场面临危机时银根足够松动(QE)就可以化险为夷,现在看QE只是饮鸩止渴。从资产泡沫规模与救市资金规模看,日本是用3千亿美元救16万亿美元的资产,而美国2008年是用两万亿美元救500万亿美元的资产,如果换算成相对比例,美国仅是日本的1/20,2020年美国再次动用无限量QE将动用至少7万亿美元拯救700万亿美元的资产。

美国目前投入资金已经达到了3万亿,未来到今年年底还会再投入4万亿,美国口口声声说这些政策只是非常规政策是会退出的,从结果上这些政策退出时间不但遥遥无期反而在2008年的4轮QE的基础上再次推出了无限量QE的大招。日本QE没有救得了日本经济,美国就能成功吗?日本的经济复苏之所以拉长到15年时间,是因为银行系统是在用15年时间里积累的利润来补资产泡沫破灭所遗留的坏帐,然后才恢复了对经济体系的贷款能力,美国的坏帐损失比日本要大出多少倍,修复金融体系的时间肯定也会用得不少。所以,美国经济是大“L”型,在未来3年内是肯定走不出去的。

英国经济在很多方面都与美国类似,也是高度依靠出售金融商品和服务来支撑贸易逆差的扩大,欧元统一后,由于英镑独立于欧元之外,其金融产品与服务之“毛”也始终游离于欧洲经济之外,因此日渐衰落,次债危机爆发以来,英镑已成为G7国家货币中贬值最深的货币,其金融市场与房地产业泡沫破灭的程度也仅随美国之后,英国脱欧之后,其经济复苏也会呈大“L”型。

二、欧元区经济是“W”型

欧洲经济,特别是欧元区经济与美国相比,没有“虚拟”化得那么严重,就是还没有走到要全部靠向国外借钱满足消费的道路上。而且,欧元区的资产泡沫问题也远没有美国那么严重,在金融危机冲击后的重建负担不会有美国那么大。

问题在于,欧洲经济的相比于美国经济良好态势,会成为引导国际资本向欧洲流动的重要指标,而欧洲是除美国之外的唯一一个体量足够的资产池,所以国际资本从美国向欧洲的流动,就会有利于欧洲经济繁荣与欧元的强势,对美国的经济复苏而言则是釜底抽薪。这是美国所不能忍受的,美国虽然已经没有了经济手段来阻止国际资本向欧洲的流出,但是还有强大的军事力量,所以还可以利用军事手段来改变国际资本的流向。

我们已经看到,2008年6月当欧元对美元的汇率升至1.6的时候,就爆发了俄罗斯和格鲁吉亚的冲突,以及北约舰队与俄罗斯舰队在黑海的对峙,而欧元汇率也从那时候就从当时的高点回落到1.3以下。2008年12月当美联储减息至0.25的时候,欧元当天从1.28升至1.47,当天对美元暴涨了5.1%,接着就爆发了巴以冲突和乌克兰与俄罗斯的天然气冲突,欧元汇率又下降到1.32。在最近两年2019年-2020年,每当欧元筑底结束开始向上的时候不是英国脱欧就是斩首伊朗领导人,围绕着欧元区周边美国不断挑起事端来维系资金不从美元体系流出。因此,尽管欧洲经济有着比美国经济更好的复苏基础,但是在美国的军事压力下,其复苏一定是一波三折,所以会呈“W”型。

三、主要发展中国家和日本是“U”型

新世纪以来,新全球化所塑造的世界经济新格局逐渐清晰,这个格局就是,发达国家逐渐向负债经济发展,由此加大了贸易逆差,发展中国家则依靠发达国家的需求增长消化国内的过剩储蓄,由净出口增长来拉动经济增长。与此同时,中国成为制造业大国,世界资源消费向中国集聚,中国则在吸纳了世界资源与亚洲地区的零部件生产后,稳步扩大了对欧美的制造业产品输出,所以从某种意义上讲,中国是发达国家与发展中国家的需求中介。

目前世界经济的需求态势是,美欧的需求都会由于经济危机的打击而萎缩,相应影响发展中国家的出口和经济增长,中国经济虽然正在启动内需,但内需水平提升幅度,将以充分利用国内产能和基本满足国内需求为标准,所以美欧需求的萎缩虽然不会打断中国的经济增长,却会由于中国减少了以前时期为外需而增加的生产与进口,导致经济增长需求动力的显著下降。发展中国家也可以通过拉动内需来对冲外需萎缩的影响,但是由于发展中国家普遍缺乏完善的产业结构,或是高度依靠资源出口或是高度依靠工业制成品进口,例如所谓“金砖四国”中的俄罗斯和巴西都是高度依赖资源出口的国家,而印度则是高度依赖能源进口的国家,因此这些发展中国家在提升内需水平的过程中,就会提升进口水平,而在发达国家进口需求萎缩的背景下,发展中国家的出口出不去,进口就进不来,经济复苏前景自然坎坷。也需要一段时间的结构调整,才能通过内需增长来实现经济复苏,所以是“U”型。

日本是“U”型,是因为日本是贸易顺差国家,本来有能力通过振兴内需实现经济复苏,但矛盾在于,直到2005年日本才从资产泡沫危机的阴影中摆脱出来,而能够从阴影中走出又是靠世界经济的繁荣提升了日本的出口需求,以及资产价格的回升使日本银行体系的坏帐损失迅速减少,从而恢复了对经济的贷款能力。但是目前金融危机再度来袭,导致资产价格也再次下跌,这会使日本银行体系扩大贷款、创造需求的能力大幅度降低。而从日本政府财政看,目前赤字对GDP的比率是发达国家中较高,财政政策的发挥空间已经很有限。

从消费端看,直到目前泡沫破灭的阴影挥之不去,本来消费将有起色,遇上了奥运会投入巨大成本遇上疫情带来疫情本身对日本经济与疫情导致奥运会推迟甚至取消导致的疫情对日本经济的双杀。由于这些原因,日本经济在短期内复苏是不可能的,也要等待较长时间结构调整期才会复苏,因此也是“U”型。

四、中国经济是“V”型

中国经济产业门类齐全,并且产出能力显著大于国内需求增长。在本轮经济增长中,资源短缺一度成为经济增长的重要制约因素,但全球经济放缓和资源类产品的国际价格下跌会显著缓解这个矛盾,因此所缺的就是如何在国际需求萎缩后及时提升国内需求水平。由于中国的赤字水平不高,具有实施扩张型财政政策的足够空间,所以有能力在全球经济的持续低迷中率先实现反弹。

我们之所以要研究世界经济的中期走势,是为了认识清楚中期内国际经济的基本走势,从而使中国的宏观调控政策能更具有预见性。以上分析说明,由于世界主要经济体在短期内不可能复苏,在中期内也将持续低迷,因此中国政府反衰退的任务就将是任重道远。宏观调控着眼于短期变量,但是若扩张需求是中期内的任务,则必须更着眼于结构调整所能释放的需求增长空间,而反衰退的工作也必须更着眼于供给结构的特点。

例如,本轮经济增长中投资的重点是重工业中上游领域,目前生产过剩也主要是发生在这些领域,在世界性经济危机在中期内都难以复苏的背景下,我国重工业领域的严重生产过剩,就会由于重工业投资贷款难以在中期内顺利回收,而形成从产业层面的衰退向金融领域的传导,如果中长期贷款中不良贷款发生率达到10%,就已经会使中国银行体系的资本充足率下降到8%以下,就会形成银行体系贷款能力的收缩,从而影响总体经济增长,如果不良贷款发生率上升到40%,就会使银行体系的资本充足率下降到“0”,从而引发更加严重的贷款收缩。所以,并不是说中国能够出现“V”型复苏就可以高枕无忧,而是仍存在着从“V”型又转向“U”型的可能。这就要求,中国的经济振兴方案应更加着重于结构调整方案,并且必须从目前就开始着手。

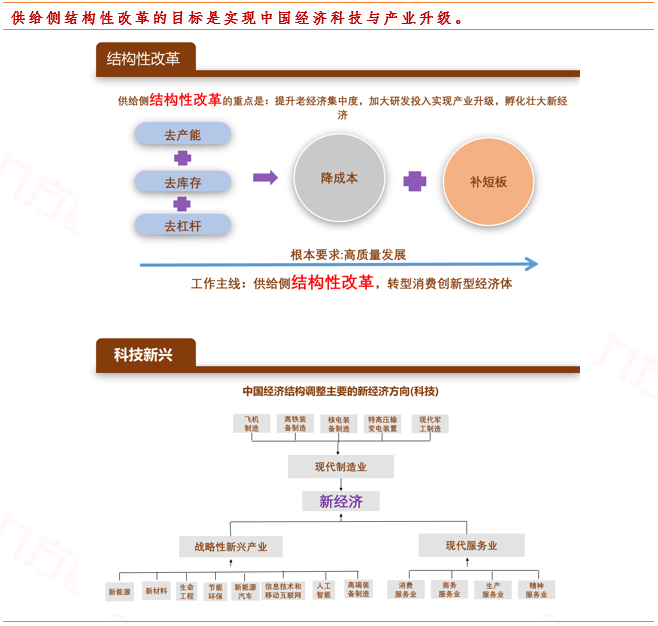

针对这种情况,我国及时纠偏从2015年开始坚决的执行供给侧结构性改革,开始了三去一降一补的政策实施推进。目前为止,我国的三去已经完成,以降一补正在如火如荼的深入进行中。正是我们2015年提前开始的正确的供给侧结构性改革的措施为我们中国经济应对今天全球百年未有之大变局变得更加的从容不迫。

从国家战略上,我们国家已经做出了较好的应对与战略布局并保持了较好的战略定力,而在战术执行的层面需要戒骄戒躁、谦虚谨慎、稳扎稳打与全国人民团结一致打赢供给侧结构性改革实现中国经济科技升级。

参考资料:

中国宏观经济学会副会长王建文章《王建:未来三年世界经济的四条曲线》

《供给侧结构性改革》吴敬琏等

《解读十九大报告中的新兴经济行业》魏杰

IMF经济数据预测报告

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧