【策略研究】介绍一种80%跑赢市场的策略

净利润断层,是指公司发布超预期的业绩公告后股价跳空上涨。这一选股策略是基本面和技术面的有机结合。该策略是由广发证券于5月21日在研报中提出。

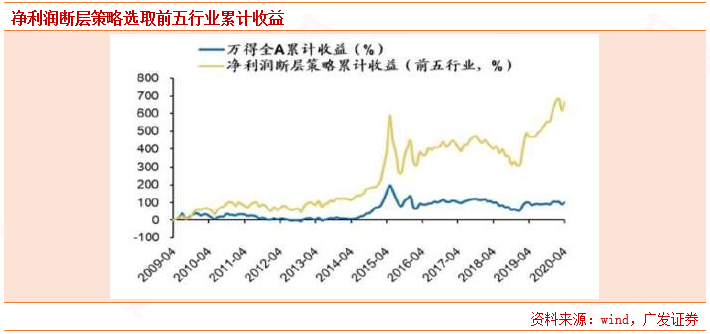

据广发研究,净利润断层选股策略能明显跑赢市场。选取净利润断层相对数量占比前五个行业进行配置,自2009年4月30日至2020年4月30日累计授予率达到666%,年复合收益率20.33%(同期万得全A为6.46%)。分年份看,过去十年该策略有80%年份跑赢市场。

据统计,2020年Q1财报后净利润断层个股相对数量占比前三分别是:农林牧渔,电子,食品饮料。

通过行业内个股净利润断层相对数量占比的高低,多数年份都能筛选出领涨行业,说明净利润断层对行业配置具有一定的指示作用。行业内个股净利润断层相对数量占比较多,说明行业内很多公司都出现业绩超预期,那么往往意味着该行业景气度超预期。通过筛选行业内个股净利润断层数量较多的行业,可以找到基本面相对优秀的行业,这样的行业则很可能在之后的一段时间表现较好。

2019-2020:净利润断层的电子跑赢市场

2019年到2020年初,通过净利润断层个股相对数量占比靠前可筛选出通信,电子,食品饮料,建材,上述行业均明显跑赢市场平均水平。

通信在2018Q3,2018Q4财报净利润断层个股相对数量占比分别位于第2,第3,从2018年10月31日到2019年3月31日,通信跑赢wind全A收益率18%;

电子在2019Q1,2019Q2,2019Q3,2020Q1财报净利润断层个股相对数量占比分别位于第1,第3,第3,第2,从2019年4月30日到2020年5月19日,电子跑赢wind全A收益率41%;

食品饮料在2018Q4,2019Q2,2019Q4,2020Q1财报净利润断层个股相对数量占比分别为第4,第4,第5,第3,从2019年1月31日到2020年5月19日,食品饮料跑赢wind全A收益率49%;

建筑材料在2019Q4财报净利润断层个股相对数量占比位于第1,从2020年1月31日到2020年5月19日,食品饮料跑赢wind全A收益率18%;

2017:净利润断层的家电、食品饮料跑赢市场

家电在2016Q4、2017Q1财报净利润断层个股相对数量占比分别位于第2,第4,从2017那边1月31日到2017年12月31日,家电跑赢wind全A收益率35%;

食品饮料在2017Q2,2017Q3财报净利润断层个股相对数量占比均位于第4位,从2017年8月31日到2018年6月30日,食品饮料跑赢wind全A收益率41%。

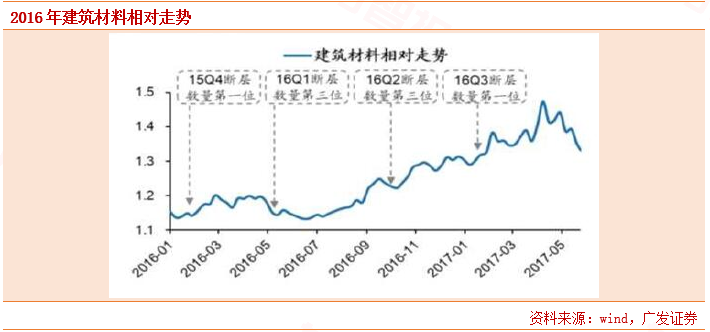

2016:净利润断层的建材、钢铁跑赢市场

建筑材料在2015Q4,2016Q1,2016Q2,2016Q3财报净利润断层个股相对数量占比分别位于第1,第3,第3,第1,从2016年1月31日到2017年3月31日,建筑材料跑赢wind全A收益率22%;

钢铁在2016Q3财报净利润断层个股相对数量占比位于第2,从2016年10月31日到2017年3月31日,钢铁跑赢wind全A收益率11%;

2015:净利润断层的休闲服务、房地产跑赢市场

休闲服务在2015Q1、2015Q2财报净利润断层个股相对数量占比分别位于第3,第4,从2015年4月30日到2016年3月31日,休闲服务跑赢wind全A收益率18%;

房地产在2015Q2,2015Q3,2015Q4财报净利润断层个股相对数量占比分别位于第3,第4,第4,从2015年8月31日到2016年3月31日,房地产跑赢wind全A收益率6%。

2013-2014:净利润断层的通信、电气设备、医药跑赢市场

通信在2012Q4,2013Q2,2013Q3,2014Q1,2014Q2财报净利润断层个股相对数量占比分别位于第1,第3,第2,第1,第1,从2013年1月31日到2014年12月31日,通信跑赢wind全A收益率25%;

电器设备在2012Q4,2013Q1,2013Q2,2013Q3财报净利润断层个股相对数量占比分别为第4,第2,第1,第3,从2013年1月31日到2014年3月31日,电气设备跑赢wind全A收益率31%;

医药生物在2012Q4,2013Q1财报净利润断层个股相对数量占比分别位于第5,第4,从2013年1月31日到2013年8月31日,医药生物跑赢wind全A收益率19%。

2011-2012:净利润断层的食品饮料和银行跑赢市场

食品饮料在2011年Q1,2011Q4,2012Q1财报净利润断层个股相对数量占比分别位于第2,第1,第3,从2011年4月30日到2012年6月30日,食品饮料跑赢wind全A收益率29%。

银行在2012Q3财报净利润断层个股相对数量占比位于第1,从2012年10月31日到2013年3月31日,银行跑赢wind全A收益率21%。

2009-2010:净利润断层的采掘、建材、家电、汽车、电子跑赢市场

2009年到2010年,通过净利润断层个股相对数量占比靠前可筛选出采掘、建材、家电、汽车、电子,上述行业明显跑赢市场平均水平。

采掘在2009Q1财报净利润断层个股相对数量占比在28个一级行业中数量排名第一位,在2009Q1财报后的一个季度内跑赢wind全A收益率30%;

建筑材料在2009Q3、2010Q1财报净利润断层个数相对数量占比分别为第一位、第五位,从2009年10月31日到2010年10月31日,建筑材料跑赢wind全A收益率22%;

家电在2009Q3,2010Q1.2010Q2,2010Q3以及2010Q4净利润断层个数相对数量占比分别位于第2,第4,第1.第3,第1,从2009年10月31日到2011年6月30日,家电跑赢wind全A收益率22%。

汽车在2009Q2,2010Q1,2010Q2财报净利润断层个股相对数量分别占比位于的第4,第1,第5,从2009年8月31日到2010年10月31日,汽车跑赢wind全A收益率37%;

电子在2009Q4,2010Q1,2010Q3财报净利润断层个股相对数量分别位于第2,第2,第4,从2010年1月31日到2010年12月31日,电子跑赢wind全A收益率38%。

如何看待净利润断层对投资的指导意义?

从行业配置的角度看,净利润断层个股业绩超预期和行业景气度超预期可以相互印证。当隶属同一行业的多只个股出现净利润断层走势,往往表明该行业多只个股业绩超预期,则该行业整体业绩也大概率是超预期的。同理,如果同一行业整体业绩超预期,其中大概率会有多只个股业绩超预期。

从个股选择角度看,净利润断层可降低投资者的搜寻成本。并非所有净利润断层的个股均能跑赢大势,但净利润断层个股可有效降低搜寻成本。A股当前有超过3000只个股,要想实现对全部个股覆盖是个巨大的工程。一般来说财报净利润断层带来的跳空上涨个股占比不足10%,如果再通过行业与个股的印证做二次筛选,可进一步将净利润断层个股缩减到3%左右。

参考资料:

20200521-广发证券-净利润断层:一种高效的选股策略

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧