【热点题材】钛白涨价模式持续 源头在哪?

钛白粉是仅次于合成氨和磷化工的第三大无机化工产品,广泛应用于涂料、塑料、造纸、印刷油墨、化纤、橡胶、化妆品、陶瓷、搪瓷、电子、食品和医药等工业,其中涂料占比约60%。而在涂料产品中消耗钛白粉最多的是建筑涂料,占涂料使用量60%。

近期受益于经济数据向好和复苏预期,在涨价逻辑引导下,二级市场上钛白粉概念股表现十分抢眼。其中,金浦钛业、惠云钛业、安宁股份近5个交易日累计涨幅超20%。

我国是全球钛白粉生产和消费第一大国(2019年中国钛白粉产能占全球42%),过去十年,钛白粉产能产量逐年上涨,2009年-2019年,国内钛白粉年产量从104.7万吨增长到323.98万吨,复合增长率为12%。

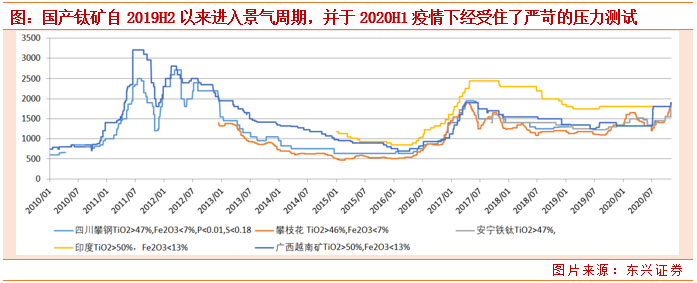

今年上半年,由于海外疫情暴发,国内外需求减少,绝大多数化工品跌至2015~2016年低点附近,钛白粉价格也从疫情前的15000元/吨跌至12500元/吨,达到2016年下半年以来的最低点。但是起上游原料钛精矿价格非常坚挺,在海外疫情爆发情况下,钛矿价格依然维持在1350元/吨以上。

下半年以来,国内市场需求回暖,随着海外疫情边际影响削弱,国内钛白粉出口持续大增,现货价格已多次掀起涨价潮,带动了上游钛矿的需求,而海外钛矿持续减产、国内钛矿开工率已经打满几无弹性,因此国产钛矿快速上涨至目前的1800元/吨。

原料端钛矿大厂陆续开始检修导致钛矿供应减少价格日益高涨,成本转嫁至下游,可见钛白粉持续涨价的一部分支撑来自于上游,关于钛白粉的价格趋势,要密切关注原材料的价格动向。

一、原料端钛矿供应格局:未来两年大概率处于景气通道

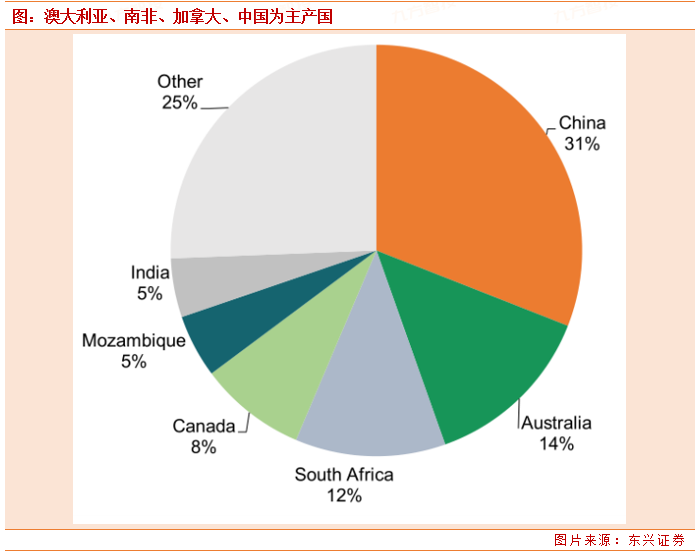

供给格局上来看,全球钛铁矿原矿资源主要集中在澳大利亚、中国、印度、南非和肯尼亚,合计占全球储量的77.50%,其中中国钛资源储量占全球储量的26.14%。2018年南非、澳大利亚、中国、莫桑比克、加拿大作为全球钛原料产品的主要供应国家,合计钛原料产量约占全球总产量的70%,中国的钛原料产品(主要为钛精矿)产量占全球总产量的31%。

从产销份额上看,全球无论是国内、还是海外,集中度均较高,国内CR4(攀钢、龙蟒、安宁、太和)和海外CR4(力拓、Iluka、Tronox、Kenmare)均约60%。其中高端钛原料主要被海外把控,全球金红石资源主要分布在澳大利亚、肯尼亚、南非、印度,上述四个国家的金红石储量占全球储量的93.06%。中国钛资源主要以钛铁矿的形式存在于钒钛磁铁矿中,另有少量钛资源以金红石形式存在。根据国家统计局2017年《中国统计年鉴》数据,我国钛资源主要集中在四川,少量分布于湖北、山东等地,四川省钛资源储量占全国总储量的90.40%。2019年钛白粉全球产能为766万吨,行业产能供给情况维持稳定。

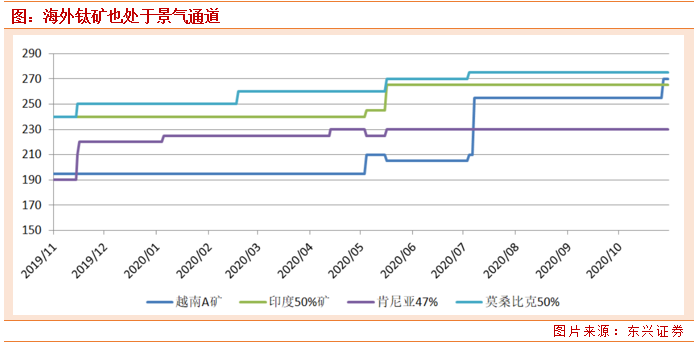

海外钛原料资源逐步枯竭、品位下降同时缺乏资本开支。2019年至今,虽然Ikula、Image、Kenmare均有钛原料扩产,但Iluka两个新项目、Image项目已经对市场供应的影响以反应充分;Sheffield、Base的钛原料项目由于疫情影响预计最快也要2023年才能释放增量,而原预计2021年底投产的力拓南矿在当地暴力活动、疫情轮番影响下前期工作至今仍暂停、且其主要作为北矿的替代性资本开支,澳洲东锆的Atlas项目也仅作为Boonanarring项目的替代性产能、且Boonanarring仍有5年多服役期,因此2020年下半年-2022年期间基本仅有Kenmare的30万吨钛精矿增产较为确定。

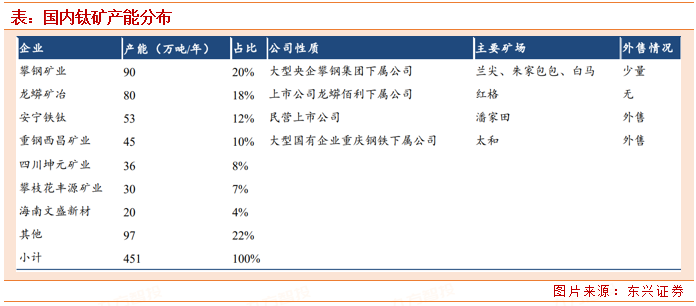

国内钛矿供给失去弹性。我国钛精矿产能约450万吨/年,且近几年来基本保持平稳,钛精矿产能集中度较高,CR4约60%;据涂多多,2018年国内钛精矿产量约432万吨,同比增加10.5%,产能利用率超90%;进入2019年,尤其是下半年,由于下游以龙蟒佰利和中核钛白为代表的钛白粉产能陆续投产,带动钛矿需求回暖,全年钛精矿产量约477万吨,同比+10.4%,产能利用率约106%。

从目前来看,由于国内钛资源储量90%位于四川,而四川最优质矿区(钛磁铁矿岩矿:主要矿床分布在四川省的攀枝花和红格,米易的白马,西昌的太和)基本已被行业前四家龙头(攀钢集团、龙蟒矿冶、安宁股份、西昌太和)瓜分。国内钛精矿较为明显的行政许可壁垒和资源稀缺性壁垒,目前还没有企业有明显的资本开支和扩产计划;上市公司安宁股份IPO募投项目仅为通过技改扩建的方式提升现有总产能约15%。

因此,国内钛精矿产量从2016年的约340万吨连年提升至2019年的477万吨,而产能方面增长非常有限,现有450万吨/年的利用率已超过100%,在当前基本也看不到新增产能的情况,现有产能利用率已基本失去弹性,很难进一步增产满足下游钛白粉的需求增长。

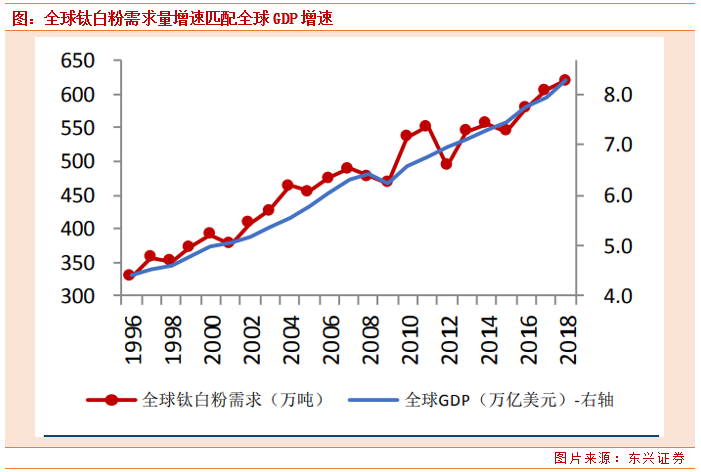

二、需求端:增速匹配全球GDP增速,匹配复苏周期

需求端,国外出口以及国内需求情况均较好,出口多为现货现金交易,厂家订单较多。

钛白粉每年自然需求增长约20万吨,对应钛原料(全部折算为90%品位)约24万吨,或钛精矿(全部折算为47%)需求96万吨增长。

2019年全球钛白粉需求量约为660万吨。长周期宏观视角下,需求增速与全球GDP增速基本匹配,过去22年复合增速2.9%,短期年度之间由于库存周期的存在而有所波动。而全球钛原料(钛矿+钛渣+合成金红石+天然金红石等)的90%用于钛白粉的生产,5%用于钛金属钛材的生产,5%用于焊接用焊剂,因此全球钛原料需求基本在0.9~1.0倍钛白粉需求增速,也就是2.6%~2.9%(保守假设其余10%的钛金属和焊接需求不增长,则钛原料需求增速约2.9%*90%=2.6%)。

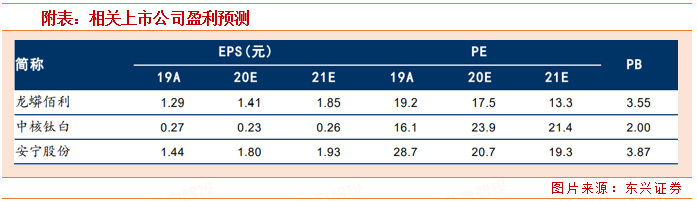

三、结论:供应紧张状态下,钛原料高度配套的公司最为受益

相关概念股:

龙蟒佰利:产能规模亚洲第一、全球第三以及配套最全、成本最低的全球性龙头,不仅具备强价格弹性、受益于行业景气复苏,同时凭借氯化法技术优势持续扩张,长期有望成长为全球第一钛白粉龙头,向钛原料、钛金属行业延伸成长为全球性钛产业链龙头,向锆、钪领域储备延伸,进一步提升中远期潜在增长动力;

中核钛白:国内钛白粉第二龙头,拟在新疆投资100亿建设年产200万吨富钛料项目;

安宁股份:钛精矿产能规模国内第三。

参考资料:

20201102-东兴证券-东兴证券钛白粉行业研究跟踪框架之四:从钛原料涨价理解本轮钛白粉行情

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧