洲明科技:全力推进“LED+AI”战略转型

洲明科技正全力推进“LED+AI”战略转型,AI业务已接连斩获大单,包括与香港科晫集团签订的1500台AI一体机交付协议,以及与广东华辉煌光电签订的100万台AI智能硬件供货框架协议,在手订单已超1亿元。公司经营层面,2025年上半年扣非归母净利润同比大增71.46%,显示主业修复势头良好。

AI业务订单爆发,开启第二增长曲线:公司“LED+AI”战略在2025年下半年开始兑现业绩,接连签订重大合同。2025年8月,公司与香港科晫集团(TechTure)签署1500台AI一体机批量交付框架协议,用于轨道交通AI智能化升级项目;同月,与广东华辉煌光电签订为期5年,总计100万台的AI智能硬件及解决方案供货框架协议。AI业务在手订单已超1亿元,且相关产品毛利率远高于传统硬件业务。

成立合资公司,深度绑定AI龙头:2025年10月,公司公告与AI大模型龙头智谱华章、及元客视界共同投资设立“深圳市智显机器人有限公司”,公司持股50%。此举旨在整合三方在“算法模型+硬件终端+感知交互”的优势,构建AI智能终端的创新生态,加速推动智能体在教育、会议、文旅等场景的“显示具身化”落地,为公司AI战略的长期发展提供强大技术支撑和市场卡位。

“LED+AI”战略升级,打造“硬件+IP+场景服务”新生态:公司将AI提升至集团头号战略高度,全面拥抱AI,构建覆盖ToB及ToC的全场景AI生态。技术上,公司自研聚焦于中国传统文化的“山隐大模型”,并已接入DeepSeek、文心、通义、AzureOpenAI等多款主流大模型,具备强大的模型调度和应用能力。产品上,B端推出AI一体机、AI光堡盒子等解决方案,C端布局AI全息陪伴助手、AI潮玩等产品。商业模式上,通过“硬件销售、IP衍生品、SaaS平台服务”形成商业闭环。这一战略转型不仅提升了传统显示硬件的附加值,更开辟了全新的增长空间,是公司未来估值提升的核心驱动力。

Mini/MicroLED技术与产能领先,巩固显示主业护城河:公司在代表下一代显示技术的Mini/MicroLED领域具备全球领先优势,是行业内少数同时掌握COB和MIP两种主流技术路径并实现大规模量产的企业。公司率先突破巨量转移技术难题,实现了P0.4间距MIP产品的量产。2024年,公司Mini/MicroLED产品销售额实现翻倍增长,占显示业务份额达13%-15%,预计2025年将提升至25%-30%。随着南昌6亿元投资的Micro/MiniLED新生产基地逐步投产,规模效应将带动成本进一步下降,巩固公司在高端显示市场的龙头地位和盈利能力。

全球化渠道网络与多品牌矩阵优势显著:公司深耕全球市场二十余年,营销网络覆盖全球160多个国家,拥有5600多家经销商,海外收入占比超过60%。公司通过“洲明Unilumin”(中高端全场景)、“雷迪奥ROE”(海外高端租赁/XR)和“蓝普LAMPRO”(高性价比流通)三大品牌,精准覆盖不同市场层级,形成强大的品牌矩阵和协同效应。这种成熟的全球化渠道和品牌优势,不仅为传统业务提供了坚实基础,也为AI等新产品的全球推广铺平了道路,构成了难以复制的竞争壁垒。

时间 | 事件 | 影响 |

2025年08月 | 与香港科晫集团签订1500台AI一体机交付框架协议 | AI业务在ToB端取得重大突破,标志着公司AI产品进入批量落地阶段,为短期业绩增长提供明确支撑。 |

2025年08月 | 与广东华辉煌光电签订100万台AI智能硬件供货框架协议 | 进一步验证公司AI硬件及解决方案能力,锁定未来大规模订单,为AI业务的长期增长和规模化奠定基础。 |

2025年09月 | AIC端产品及AI内容解决方案发布会 | 预计将发布多款面向消费者的AI新产品,并推出结合SaaS服务的内容解决方案,有望打开C端市场,提升市场对公司AI战略的认知和估值。 |

2025年10月 | 与智谱华章、元客视界合资成立“深圳市智显机器人有限公司” | 深度绑定AI大模型龙头,整合产业链核心技术,加速“显示具身化”智能体在多场景的落地,是公司向“AI智能体服务应用提供商”战略跃迁的关键一步。 |

2025年Q4 | 南昌Micro/MiniLED生产基地产能爬坡 | 新基地完全投产后,预计将显著提升生产效率,降低Micro/MiniLED综合成本,增强公司在高端显示市场的价格竞争力和盈利能力。 |

2026年 | 2028年洛杉矶奥运会及世界杯相关基建需求释放 | 作为全球领先的体育光显解决方案提供商,公司有望受益于海外大型体育赛事带来的场馆新建及升级需求,驱动海外业务持续增长。 |

公司正处于从传统的LED硬件制造商向“光显+AI”综合解决方案提供商的战略转型期。2025年,公司将“LED+AI”提升为集团头号战略,并成立独立的AI子公司进行运营。业务重心显著向AI倾斜,在B端和C端均有产品落地并取得订单突破。B端产品如AI一体机已在国家博物馆等场景落地,并获得香港地铁1500台的框架协议;C端产品如AI全息陪伴助手已在线上平台销售。此外,公司与AI龙头智谱华章成立合资公司,标志着其从硬件销售向“算法模型+硬件终端+感知交互”一体化解决方案的战略跃迁,业务边界和增长潜力被重新定义。

公司目前主要靠技术赚钱。作为LED显示行业的龙头企业,公司凭借在Mini/MicroLED、XR虚拟拍摄、光显一体化等领域的技术领先优势,获取超越行业平均的盈利水平。公司研发投入占比持续高于同行,2025年上半年研发投入1.74亿元,占营收比重4.77%。通过不断的技术创新(如MIP封装技术)和产品升级(如纹理屏、透明屏),公司能够提供高附加值的产品和解决方案,维持相对较高的毛利率。同时,公司也具备靠管理赚钱的能力,依托全球最大的LED显示屏智能制造基地和覆盖160多个国家的销售网络,通过规模效应和精益管理控制成本,提升运营效率。

公司主营业务分为智慧显示、智能照明、文创灯光及其他。

智慧显示:是公司收入占比最大的业务板块,2025年上半年实现营收34.27亿元,占总收入的93.7%,毛利率为28.05%。该板块也是公司过去三年增速最快的业务。业务内容涵盖专业显示、商业显示、租赁、体育及创意显示等,提供从硬件到“硬件+软件+内容+交互”的光显一站式解决方案。

智能照明:是公司过去三年毛利率最高的业务板块,2025年上半年实现营收1.85亿元,毛利率为31.02%。产品主要包括多功能智慧杆、户外照明及户内高端照明等,并结合软硬件一体化技术提供解决方案。

文创灯光:主要为文旅项目等提供灯光解决方案,2025年上半年实现营收0.20亿元,毛利率为17.51%。

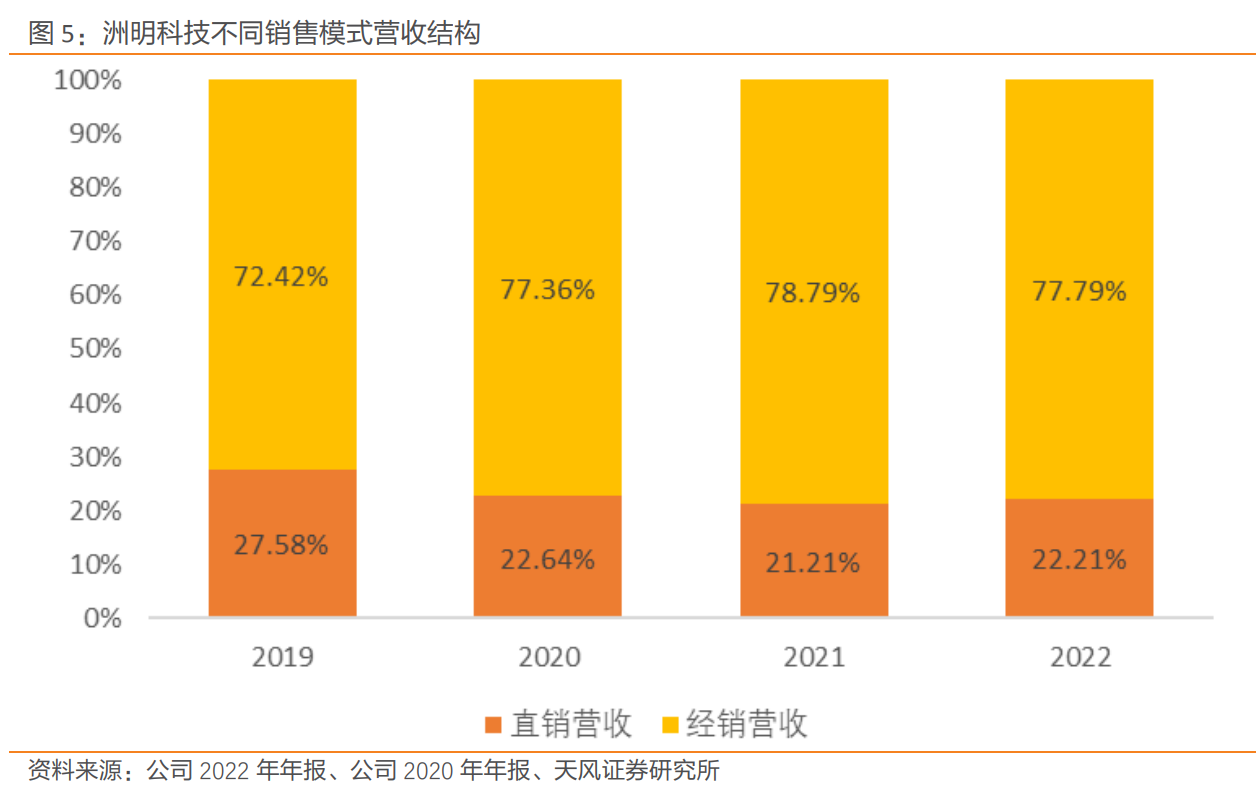

公司主要客户包括国内外知名的LED显示屏厂商、工程商和经销商。公司与强力巨彩、利亚德等LED显示屏龙头厂商建立了深度合作关系。由于视频信号传输存在私有协议等限制,下游客户替换成本较高,因此客户粘性强。从应收款项来看,公司客户集中度不高,2025年上半年末,前五大客户占应收账款和合同资产总额的比例为17.01%,这有助于分散经营风险。公司的销售模式以经销为主,2025年上半年经销收入占比为73.14%,直销占比为26.86%。

公司正积极通过“LED+AI”战略拓展新客户和新市场。在B端,公司通过AI一体机、AI光堡盒子等产品,进入智慧文旅、新零售、智慧教育等新场景,已在国家博物馆、南京德基广场等落地标杆项目。在C端,公司通过推出AI全息陪伴助手、AI潮玩等产品,并与奥飞娱乐、华强方特等知名IP方洽谈合作,尝试进入消费电子市场。此外,公司与广东华辉煌光电签订的100万台AI智能硬件供货协议,也代表着公司成功拓展了智能家居领域的ODM大客户。

公司主要采购原材料包括LED灯珠、芯片、PCB板、箱体、电源等。公司与上游供应商建立了稳定的合作关系,采购体量巨大,具备较强的议价能力。部分关联方为公司提供原材料,具体情况如下:

供应商名称 | 关联关系 | 采购内容 | 2025年H1采购金额(万元) | 占同类交易比例 |

深圳市卓迅辉塑胶制品有限公司 | 实际控制人近亲属控制的公司 | LED显示屏塑胶面罩和底壳 | 2,389.43 | 0.90% |

惠州市卓创伟业实业有限公司 | 实际控制人近亲属控制的公司 | LED显示屏箱体 | 3,684.81 | 1.39% |

经销商是公司最主要的销售渠道。截至2024年底,公司营销网络覆盖全球160多个国家,与5,600多家经销商建立了合作关系。公司在国内市场拥有丰富的经销商网络,并正加速渠道下沉至县级市场;在国际市场,公司与主要目标国家的头部客户进行合作,并计划进一步扩充代理商和分销商队伍。公司通过UCE认证、UPE认证、洲明学堂等机制对渠道伙伴进行赋能,提升其专业服务能力。

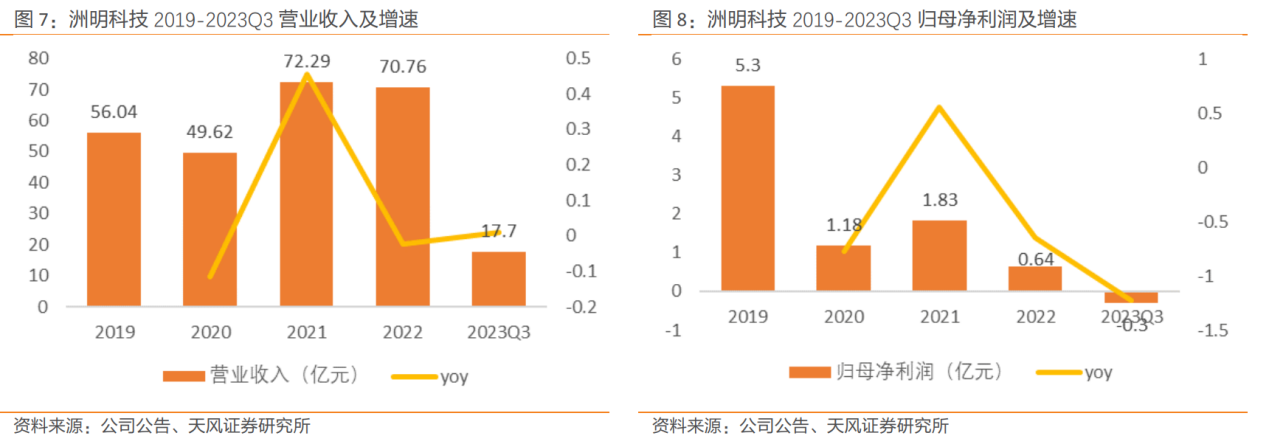

盈利能力:公司2025年前三季度营收实现3.74%的稳健增长,但归母净利润同比微降1.21%。值得注意的是,公司2025年上半年扣非归母净利润同比大增71.46%,而第三季度单季扣非归母净利润为-0.12亿元,业绩出现较大波动。这主要是由于Q3信用减值损失大幅增加及汇率波动带来的公允价值变动损失所致。

现金流状况:2025年前三季度经营活动产生的现金流量净额为0.95亿元,同比大幅下降67.77%,主要系购买商品、接受劳务支付的现金增加所致。公司解释称这是为提前备货所致,随着销售收入实现将逐步改善。

资产质量:应收账款和存货规模较大是公司面临的主要挑战。截至2025年三季度末,应收账款为18.39亿元,存货为22.77亿元。2025年前三季度信用减值损失高达1.23亿元,同比增加115.62%。公司已加强应收账款管理,并设立专项激励机制消化库存,预计减值压力将逐步缓解。

偿债能力:截至2025年三季度末,资产负债率为57.16%,处于行业正常水平,短期偿债风险可控。

ROE分析:公司近几年ROE水平不高,2024年为2.1%。主要受较低的净利率和资产周转率影响。历史上的大额资产和信用减值侵蚀了净利润,而较重的资产(如生产基地、存货)拉低了周转效率。未来随着公司高毛利的AI业务和Mini/MicroLED产品占比提升,以及减值包袱逐步出清,净利率有望回升;同时,加强营运资金管理,提升资产周转率,将是驱动ROE回升的关键。

需求端:全球LED光显行业市场规模持续扩张。根据TrendForce预测,全球LED显示屏市场规模预计将从2022年的67.93亿美元增长至2025年的109.21亿美元。增长驱动力来自多个方面:

1.技术驱动的场景渗透:随着Mini/MicroLED技术成熟、成本下降,LED显示正从户外、商用等传统领域向会议一体机、家庭影院、电影屏等新场景加速渗透。

2.海外市场增长潜力:海外市场的LED显示渗透率远低于国内,随着数字基建普及和经济复苏,亚非拉等新兴市场需求旺盛,成为中国厂商出海的重要增长引擎。

3.大型活动催化:体育赛事(如2028年奥运会、世界杯)、大型演唱会、会展等对高清、创意显示的需求持续增长。

4.AI融合创造新需求:AI技术与显示硬件的结合,催生了AI数字人、AI陪伴助手等新产品形态,打开了情感陪伴、智能交互等全新的万亿级市场空间。

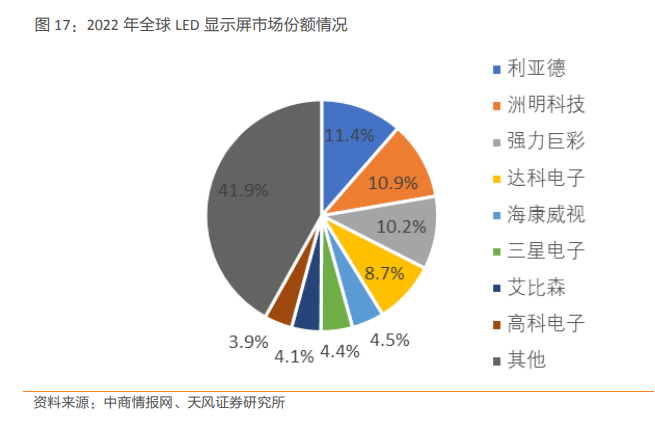

供给端:行业集中度持续提升,呈现“强者恒强”的格局。龙头企业凭借技术、品牌、渠道和规模优势,市场份额不断扩大。洲明科技2023年全球市占率已超14%,位居行业前列。

竞争格局

传统竞争:主要竞争对手为利亚德、艾比森等传统LED显示企业。竞争焦点在于技术研发、渠道覆盖、品牌影响力和解决方案能力。

跨界竞争:近年来,TCL、BOE等面板和家电巨头开始切入LED显示领域,尤其是在标准化的会议一体机等产品上,凭借其在C端的品牌和成本控制优势,对行业格局带来一定冲击。

公司竞争优势:洲明科技的核心优势在于:1)技术领先,尤其是在MIP封装路线上布局领先,并率先实现P0.4产品量产;2)全球化的渠道网络,拥有5600多家经销商,在工程、定制化项目上服务能力壁垒高;3)多品牌战略,通过洲明、雷迪奥、蓝普三大品牌覆盖不同市场,满足差异化需求;4)前瞻性布局AI,率先提出“LED+AI”战略并实现订单落地,抢占第二增长曲线先机。

公司目前处于从传统LED硬件周期向“LED+AI”驱动的新一轮成长周期过渡的阶段。

前三季度营业收入同比增长3.7%,归母净利润有所下滑。公司发布2025年第三季度报告,前三季度营业收入56.23亿元(YoY3.74%),归母净利润1.26亿元(YoY-1.21%),扣非归母净利润1.30亿元(YoY-3.12%),毛利率27.74%(YoY-2.83pct)。此外,公司公允价值变动收益下降,主要由于汇率变动导致的外汇衍生产品公允价值变动所致;公司信用减值损失增加,主要由于应收账款减值损失增加所致。

第三季度营业收入同比下降2.4%,归母净利润降幅较大。公司3Q25营业收入19.66亿元(YoY-2.41%,QoQ-5.54%),归母净利润0.05亿元(YoY-81.64%,QoQ-92.49%),扣非归母净利润-0.12亿元(YoY-123.41%,QoQ-117.71%),毛利率26.66%(YoY-1.35pct,QoQ-0.42pct)。

“LEDAI”战略升级,引领交互新纪元。公司将“LEDAI”业务提升至集团战略高度,全力构建智能化场景生态体系。在技术研发上,公司自主研发基于华为鸿蒙的AISOC系统,同时自研垂类细分领域模型“山隐大模型”并完成Agent平台对多套主流模型的接入。在产品落地上,公司打造多元ToB与ToC产品矩阵。其中ToB端产品已在全国多个标杆项目落地;ToC端产品核心满足家庭用户在情绪联结、教育引导、精神疗愈等场景中的需求,主要包括AI情感陪伴舱系列、全息佛龛(规划中)、AI语音潮玩系列(规划中)等。

成立智显机器人公司,完成“AI智能体服务应用提供商”战略跃迁。10月24日,公司公告称,与智谱华章、元客视界签署合作协议,拟共同投资设立深圳市智显机器人有限公司(暂定名),注册资本5000万元,其中公司持股50%、智谱华章持股30%、元客视界持股20%。该投资旨在整合三方核心技术优势,以技术协同构建AI智能终端领域的创新生态体系,三方协同构建“算法模型硬件终端感知交互”的一体化解决方案,不仅为AI智能终端提供从垂类模型训练到软硬件集成的全链条支持,更通过技术融合推动智能体在教育、会议、文旅等场景的“显示具身化”落地,助力行业智能化升级。

公司概况:LED光显行业龙头,深耕智慧显示领域。

洲明科技股份有限公司,全球领先的以光显技术为核心的LED显示与照明产品及光显解决方案供应商。洲明科技成立于2004年,2011年上市,是一家全球化运营的高科技公司,连续六年LED显示屏出口量独占鳌头,拥有三十多万平米的LED显示屏智造基地,主要产品包括智慧显示、智能照明和文创灯光三部分。公司以LED半导体产品为基础,融合软件定义、智能控制、远程集群、物联互通、5G传输、超高清视频、XR制作、裸眼3D、AI机械等前沿技术手段,搭载艺术设计、内容创意,满足商业、体育、文旅、娱乐等行业的视觉感官体验需求,为用户提供城市光显场景解决方案的科技生态新产业。目前,公司建立了以LED超高清显示为牵引,以内容驱动为核心,将“硬件+系统+软件+内容+交互”融合发展的光显一体化方案。

公司股权结构较集中,控制权稳固。林洺锋直接持有公司24.58%的股份。此外,新余勤睿投资有限公司为公司首发时的员工持股平台,蒋海艳女士持有新余勤睿99.775%的股权,蒋海艳女士与林洺锋先生是夫妻关系,属于一致行动人。林洺锋与一致行动人新余勤睿投资有限公司、蒋海艳合计持有公司28%股份,系公司实际控制人。

公司管理层经验丰富,核心团队协同助力公司发展。公司董事长、总经理林洺锋多年从事LED产品应用行业,具有丰富的研发和生产管理经验,2010年荣获中国LED产业年会暨海峡两岸产业合作论坛颁布的“2009年中国LED产业领军人物”荣誉称号。公司核心团队在技术研发、生产管理、市场营销和财务会计等方面各有所长,协同一致,为公司长期可持续增长奠定了基础。

深耕智慧显示业务,形成多领域、全方位、多元化的业务布局。公司业务分为智慧显示、智能照明和文创灯光三部分,2022年公司三大业务的营业收入占比分别为90.76%、6.98%和1.14%,其中,公司主营业务为智慧显示产品的研发、生产及销售。2019-2022年公司智慧显示业务逐年攀升,营业收入CAGR达14.02%。公司拥有全球规模最大的LED显示屏智能生产制造基地,已形成了专业显示、商业显示、租赁显示、体育显示、创意显示等多领域、全方位、多元化的业务布局。近年来公司业务迅速崛起,市场地位稳居行业前列。

LED显示硬件软件齐发力,位居行业前列。目前,洲明建立了以LED超高清显示为牵引,以内容驱动为核心,将“硬件+系统+软件+内容+交互”融合发展的光显一体化方案。“内容才是未来定义LED大屏的核心要素”,这种市场需求变化,要求企业不仅“硬件要强”,软件也要“硬起来”。在硬件方面,洲明LED高端显示选择COB与MIP封装方式齐头并进,配备公司独有UIV画质引擎和自研控制系统,整体在显示效果、灯面温升、对比度、平整度、墨色一致性等方面表现优异,屏幕节能提升50%,灯珠可靠性提升10倍。

目前洲明拥有全球最大的LED智能工厂,在智慧制造、无人制造和高精细制造领域具有领先优势。软件和生态方面,洲明目前能够提供除传统音视频数字内容以外的裸眼3D、XR虚拟拍摄、AI数字虚拟人等多种创新类型数字内容。通过在前期的人物设计、人机交互、动态捕捉及相关的软件开发等方面持续发力,应用场景涵盖了影视制作、建筑设计、教育培训、营销广告、医疗保健等相关领域。2022年,在全球LED显示屏市场中,洲明科技的市场份额位居第二。

经销网络:全球化布局的销服网络价值凸显,进一步为公司赋能。经销为主、准直销为辅的销售模式,GTM+GTS+AR的铁三角营销服务模式,提供一站式光显整体解决方案与服务。公司甫一成立即开创LED显示行业的渠道销售模式先河,现已形成以经销为主、准直销为辅的销售模式,2019-2022经销营业收入占比分别为72.42%、77.36%、78.79%和77.79%。坚持渠道与准直销模式两条腿走路,兼顾规模与利润,在提升品牌效应与毛利水平的基础上,通过提升稼动率增强规模效应。公司坚持以客户为中心、互利共赢的发展理念,搭建GTM+GTS+AR的铁三角营销服务模式,售后人员365天7*24小时全天候服务,打造三小时快速响应服务圈,保障售后服务的及时性,为客户提供一站式光显整体解决方案与服务。

全球化的销服网络,广度布局、下沉深度、赋能水平进一步提升。公司始终坚持市场营销体系的全球化布局,截止2023年8月,营销网络已覆盖160多个国家,与4600多家经销商达成合作,成立10余家海外分子公司及办事处,在全球已经打造一大批出圈地标;公司拥有由UCE认证、UPE认证、洲明学堂等培养机制构成的人才队伍建设机制,培养1300余名专业技能人员。通过多年的渠道深耕及现阶段的“星火”赋能再加持,公司销服网络的广度布局、下沉深度、赋能水平进一步提升,市场优势得到进一步凸显。

持续前瞻的研发投入,打造前沿的研发体系,研发成果显著。2019-2023H1年,公司研发费用率分别为4.19%、4.51%、4.21%、4.93%和5.24%,研发费用率稳中有升。公司高度重视研发团队的建设,2023年上半年公司研发人员1,309人,占公司总人数比重为21.15%。公司持续推动技术研发,建立博士后创新实践基地,瞄准前沿技术领域展开探索与研究。公司设有中央研究院作为战略研发平台,追踪行业技术发展动向,在原有的产品开发经验和行业技术积累的基础上,不断探索新技术、新领域,满足客户多样化、个性化需求,保证公司走在LED行业发展的前端,为公司中长期发展提供源源不断的动力。目前,公司已经拥有CNAS国家认可实验室、广东省LED光电技术与应用工程中心、深圳市博士后创新实践基地、深圳市LED高清显示工程实验室等科研创新平台。同时,公司与外部加强技术合作,与国家半导体产业联盟、中国标准化研究院、浙江大学等科研单位、高校联合打造产学研平台,推动形成全产业链协同的技术创新体系。2023年上半年,公司新增156件专利授权,其中,新增发明专利授权29件,公司技术创新实力再获权威认可。

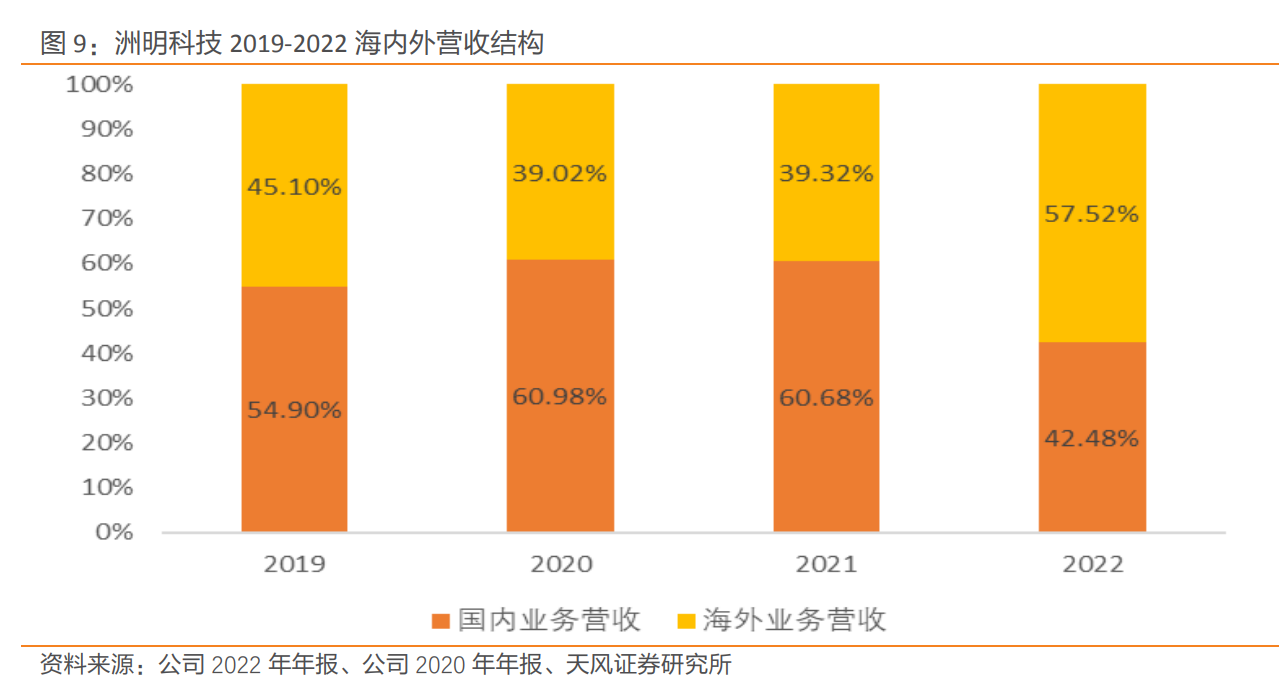

海外业务:海外出口占比高,看好受益出口实现快速增长。海外业务收入与毛利双增长,未来海外市场热度有望延续。2022 年,公司海外业务营业收入占比大幅增长至 57.52%。海外业务毛利率也有所增长,从 2021 年的 32.34% 增长至34.27%,2023H1 增长至 38.68%。公司实现海外业务收入与毛利双增长,主要得益于连续多年在国际市场的深耕、渠道的提前布局及品牌优势,公司产品及解决方案的附加值逐渐体现。

考虑到海内外LED需求韧性及LED与AI深度融合有望给公司带来新的增长。海外需求回暖,看好公司受益出口。美国等发达经济体经济恢复态势超出市场预期,海外需求回升将带动国内出口增长。美国进口需求“三高”——高利率、高通胀、高库存的压力已减弱,将逐步迎来补库存拐点,看好公司受益于出口,实现快速增长。

LED 借力 AIGC,由硬件公司走向硬件+软件服务。LED 借力 AIGC,商业模式变化,由硬件公司走向硬件+软件服务。公司基于 LED 应用场景需求率先布局数字内容生产、IP 打造,从现有硬件显示产品、软件技术自研、数字内容积累,到卡位集“硬件+软件+内容”一体化解决方案,提高公司产品附加值,构建公司业务发展新引擎。

公司借力AI,打造差异化竞争优势,开启全新增长模式。公司建立以LED超高清显示为牵引,以内容驱动为核心,将“硬件+系统+软件+内容+交互”融合发展的光显一体化方案。公司基于LED应用场景需求率先布局数字内容生产、IP打造,从现有硬件显示产品、软件技术自研、数字内容积累,到卡位集“硬件+软件+内容”一体化解决方案,提高公司产品附加值,构建公司业务发展新引擎。

公司海外出口占比高,看好受益出口,实现快速增长。1)海外业务收入与毛利双增长,未来海外市场需求有望回暖。2022年,公司海外业务营业收入占比大幅增长至57.52%,2023年海外占比有望延续。海外业务毛利率也有所增长,从2021年的32.34%增长至34.27%,2023H1增长至38.68%。过去两年,随着海外经济与市场的提前常态化,LED显示业务快速增长的市场需求得到有效释放,未来海外市场热度有望延续;2)海外需求回暖,北美将迎来补库存拐点。公司海外业务占比高,其中北美市场居主要部分。美国等发达经济体经济恢复态势超出市场预期,海外需求回升将带动国内出口增长。

LED显示多元应用场景开拓,有望迎来新的增量市场。随着技术的推进,公司LED显示应用在裸眼3D、XR虚拟拍摄、会议一体机、数字虚拟人等多个新兴场景,有望带来新的量级增长。

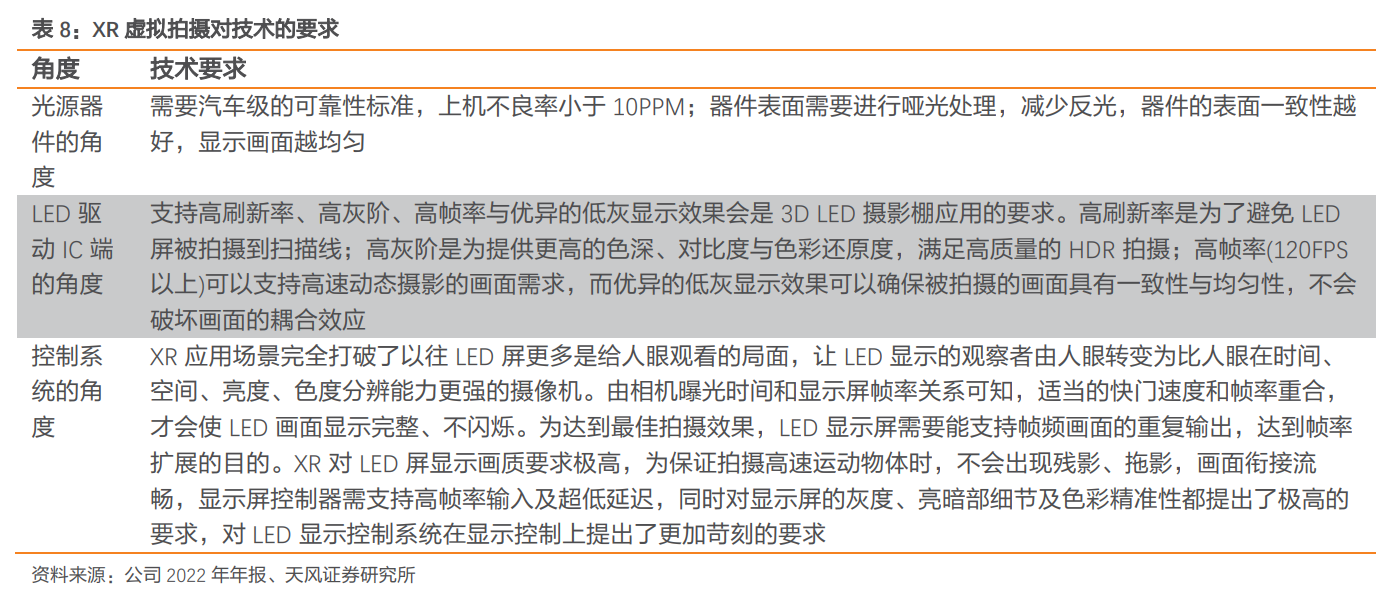

1)XR虚拟拍摄:公司在XR虚拟制作领域具有强大的先发优势,并将国外成功经验逐步向国内市场衍生。

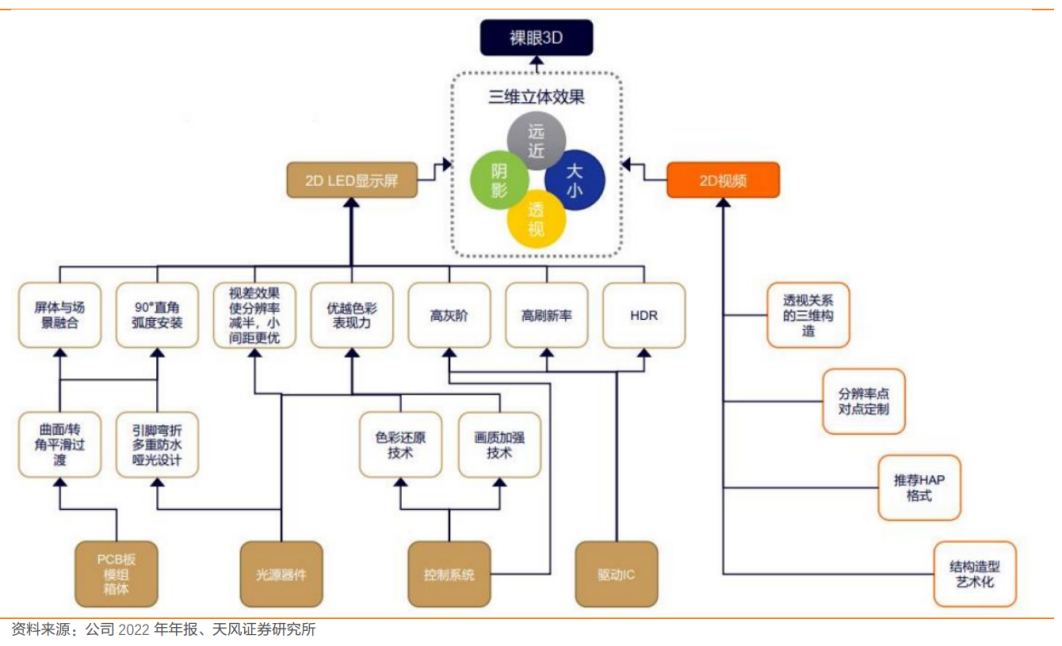

2)裸眼3D:公司裸眼3D内容创意与LED显示销售联动效应增强。

3)LED会议一体机:在智慧会议领域,罗技和洲明建立了良好的生态合作关系,洲明科技的软硬件结合+罗技全场景产品覆盖,将为用户带来全新的智慧会议体验和视觉振荡。

4)虚拟数字人:公司创造的LED行业首个裸眼3D数字虚拟人形象——祁小蓦,引发热潮。

5)LED电影屏:公司在LED电影屏领域布局和深耕已久,技术与市场双重发力,将迎来新的增长点。

1) 智慧显示业务方面,公司将软件定义、智能控制、远程集群、物联互通、5G 传输、超高清视频、XR 制作、裸眼 3D、AIGC 等前沿技术方式与 LED 光显结合起来,创造出一系列先进的光显解决方案。预期未来公司继续拓展与其他企业的合作,同时随着惠州大亚湾智能制造基地扩充,公司将实现规模效应,进一步降低成本,提升市场竞争力。

2) 文创灯光业务方面,该业务以配合公司光显一体化解决方案的需要为主。受到政策和特殊环境影响,在 2020-2022 年期间城市亮化需求大幅下降,因此收入和毛利有所下降。随着特殊环境影响结束,加之 2023 年“两会”后,稳增长、扩内需、促消费的政策取向摆在优先位置,将促进文旅夜游行业的发展随着外部环境逐渐向好,我们看好该业务发展。

参考资料:

20251109-国信证券-洲明科技:前三季度营收同比增长3.7%,合资成立智显机器人公司

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧