电网设备:雅下水电项目开工,提振后续订单预期

|行业洞察|

投资顾问:于鑫 登记编号:A0740622030003

【摘要】

|

事件:7月19日雅下水电站正式开工,将是我国有史以来最大的水电项目。预计总装机容量近60GW,2035年前后建成。建成后将成为全球最大的水电站,年发电量约3000亿千瓦时,相当于三峡工程年发电量的三倍。

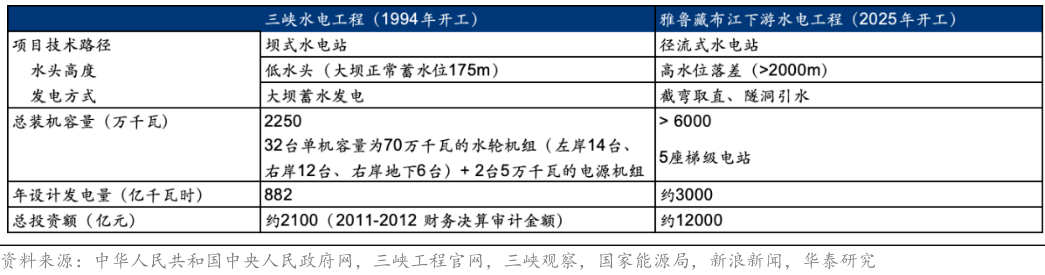

点评:雅江下游项目预计装机容量>6000万千瓦、年发电量约3000亿千瓦时,约为三峡工程的3倍(2250万千瓦/882亿千瓦时);总投资为三峡工程的5倍(1.2万亿元V.S.2100亿元)。

三峡水电工程与雅鲁藏布江下游水电工程对比 |

|

预计将带动两大投资机遇:

水电设备方面,预计带动约720亿元新增订单,利好哈尔滨电气、东方电气等发电设备龙头;

输变电设备方面,雅江下游项目以外送为主的电力消纳需求推动特、超高压直流线路建设,设备投资或达500亿元,利好国电南瑞、中国西电、平高电气、许继电气等电网设备龙头。

雅江项目长周期,打开水电设备营收空间

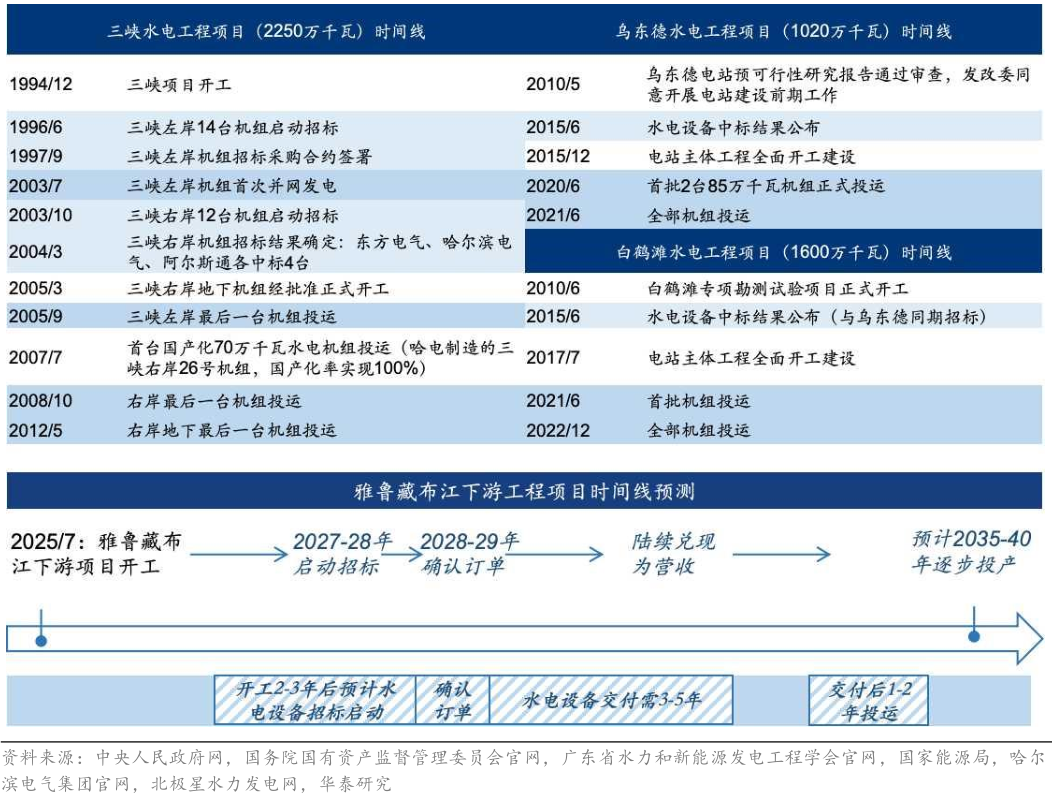

雅江下游项目有望于2028年起释放新增订单,与2025-27年煤电收入高峰实现平稳衔接,缓解市场对后续订单断档的担忧。雅江下游项目建设周期预计超10年,或在2035-40年投产。

时间线方面:参考三峡、乌东德、白鹤滩等大型水电项目,项目开工后第2-3年启动设备招标,第3-4年确认订单,订单从确认到交付3-5年;我们预计雅江下游项目或在2028-29年带来新增订单高峰,此后陆续兑现为营收。

三峡、乌东德、白鹤滩水电工程招标时间线与雅江下游项目工程时间线(预测) |

|

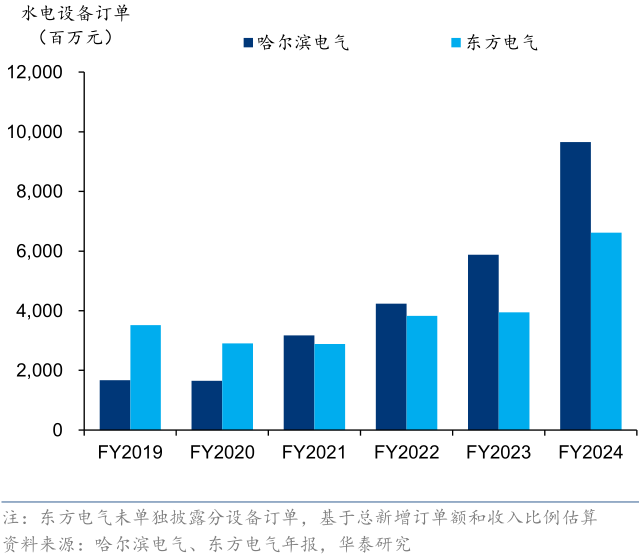

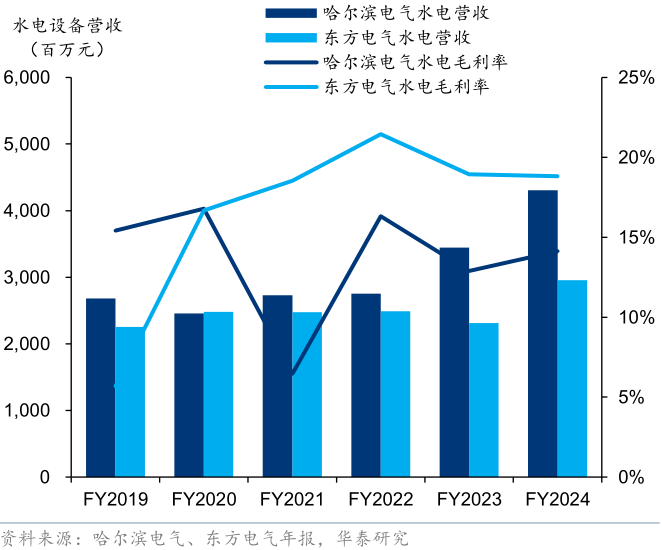

价值量方面:按水轮机招标价中位数1200元/kW(800-1400元/kW)估算,雅江下游项目或实现720亿元新增订单,2031-35年或带来年均144亿元的额外营收,为2024年哈电、东电水电营收之和(哈电、东电43/30亿元)的2倍。此外,雅江下游项目采用径流式设计,依托超2000米天然落差发电,叠加流域人口稀少,移民成本低(径流式项目移民安置占总费用通常<10%,对比三峡>40%),设备采购占比或有所提升。目前哈电、东电水电业务正从常规水电向抽蓄转型,以配合国家2025/2030年62/120GW抽蓄装机目标。雅江下游项目作为常规水电超级工程,有望成为2030年后抽蓄外的新增长引擎。

哈电、东电水电设备订单(2019-2024) | 哈电、东电水电营收与毛利率(2019-2024) |

|

|

其中东方电气是全球最大水电设备供应商之一,我国第一大水电站白鹤滩水电站16台百万千瓦水轮发电机组中,东方电气市占率50%,单机容量100千瓦的发电机组实现了100%国产化率,2023年其西藏林芝产研基地正式开工建设,该基地是世界首个高原水电机组产研基地,高水头大容量冲击式水电机组是服务国家“加快西南水电基地建设”的主力机型。

外送消纳为主,特、超高压设备需求有望得到带动

雅鲁藏布江下游水电工程电力将以外送消纳为主,西南水电资源丰富,西北、西南电网的发电量远大于用电量,2023年比值分别达到125%、111%,当地无法完全消纳。雅江水电工程位于西藏林芝市,大容量、远距离输送要求下我们预计该工程特、超高压直流输电线路配套建设需求较多,相关电网设备需求有望得到带动。

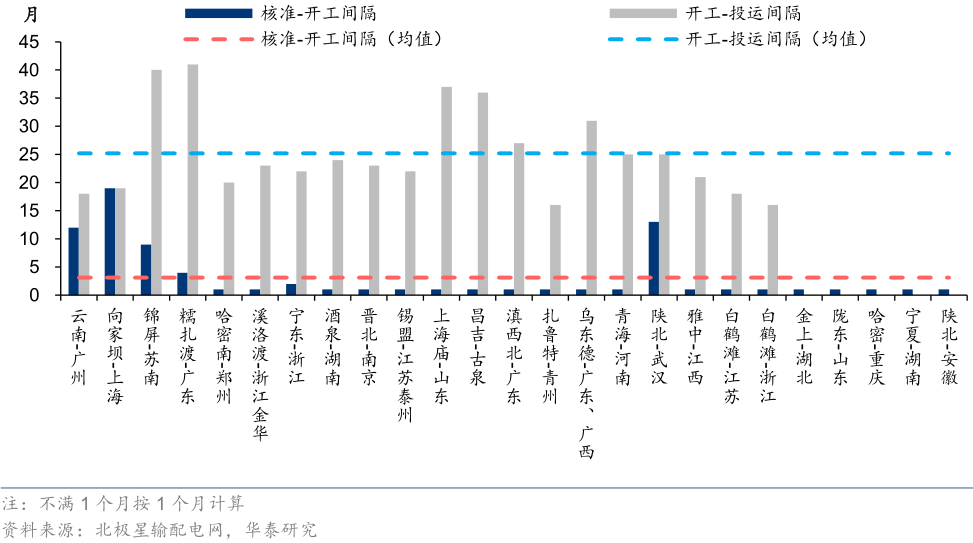

一般配套的特高压工程完工时间会领先水电站投运时间0.5-2年左右,而特高压直流工程核准到开工的时间均值为3个月,开工到投运的均值为25个月。

直流特高压建设节奏 |

|

据此推算,假设水电工程的建设周期为10年,部分特高压项目可能会于“十五五”期间开展可研、核准工作,“十六五”会进入主要建设期并实现企业业绩兑现。单条特高压直流的输送容量在8-12GW,预测雅江水电工程的配套特高压直流建设需求在5条以上,柔性直流或为主要的技术路线。

参照甘肃-浙江线路,我们假设单条柔直设备投资额在100亿元,那么整体设备投资额在500亿元左右。

当前时点怎么看特高压板块

前期特高压板块调整,或主要系市场交易因素、担忧电网投资增速下滑导致特高压持续性不确定。电网标的整体处于低位,特高压的逆周期调节地位+成长性+持续性边际改善。重申:

①线路提升:今年预计是核准和交付的弹性大年,能源局口径有“四直”和一批交流线路。

②柔直渗透率提升:主网双端+背靠背区域互联+深远海送出构成柔直增长的一体两翼,支撑长期订单和业绩增长。

③网外电源侧超预期:雅下水电将带动外送通道尤其是GIL建设;核电建设/火电改造加速,一站式升压支撑交流设备需求。

小结

雅下项目是继三峡工程后又一国家级重大水电工程,有望为相关环节带来长期发展空间,电力设备产业链长期受益。具体来看:

雅鲁藏布江下游水电站项目相关行业梳理 |

|

参考研报

20250721-华泰证券-雅江工程启动,利好发输电设备龙头

20250721-华福证券-雅下水电对电网的长期影响:GIL管廊、水电站自动化、外送通道

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧