成长的玻纤!这家公司逆势增长

指数继续温水煮青蛙般的吊着,成交量则持续萎靡。半死不活的行情煎熬着每一个投资者的内心。要么守着价值投资品种不要在乎短期的波动,要么继续等待市场选择方向后再做抉择。研报菌认为磨人的时候更需要注重的是心态的修炼。好了,一起来看看今天的内容吧!

脱水回顾:

今日内容:

Ⅰ

成长的玻纤,拐点的锂膜,这家逆势增长的公司存在认知差?

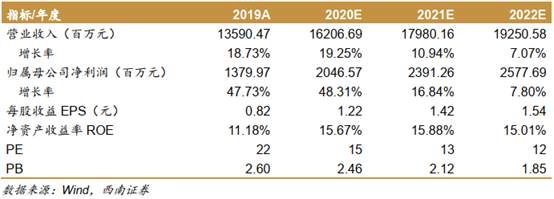

中材科技:公司三大主业全面向好,上半年实现归母净利润9.23亿元,同比超预期增加40.87%。玻纤业绩在价格进入上涨通道下获取超额利润;风电叶片量价齐升;隔膜业务逆势突破。券商分析师看好公司作为玻纤龙头的行业地位和未来隔膜叶片业务的高成长性。

看点:

① 成长的玻纤

玻纤作为低成本高强度材料,下游汽车、电子等领域应用极广且在持续拓宽,未来3-5年需求增速有望超过10%,需求成长性较强。

2020年9月的玻纤涨价确认了价格底部,长期有望小幅向上,周期性弱化。中材科技旗下泰山玻纤是行业龙头,具备产品定价权和产能扩张权,有望持续保持超越行业平均水平的增速和利润率,进而有望带动利润和估值的持续提升。

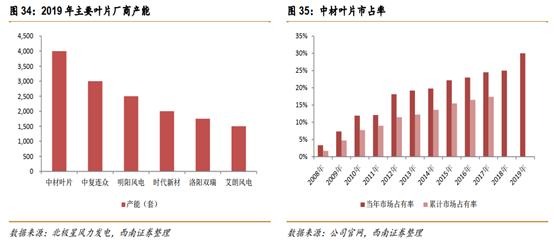

② 抢装的叶片

2020年为风电抢装大年,中材科技叶片业务规模创历史新高。除此之外,陆风抢装后中材叶片还存在海风增量和海外增量。

与此同时,陆风平价上网时代和海风都催生了叶片大型化需求。由于大型叶片技术难度高,只有少数厂商具备量产能力,中材科技的叶片将在此领域大展拳脚,市场份额有望持续提升。

③ 冉冉升起的锂膜

公司目前已是宁德时代的主要供应商,海外LG、SK、ATL也已批量供货,产品质量和一致性已进入一流水平。

2020年下半年以来,新能源汽车需求复苏,公司出货量、下游客户供货占比均有明显提升,目前公司的锂膜业务正处于出货量、利润和估值的三重拐点。

根据当前电动车及锂电池行业发展趋势,预计未来5年行业需求增速将达到30%。中材科技通过整合湖南中锂,湿法隔膜的产能和出货跃居行业第二,营收和净利均同比大幅增长。

Ⅱ

销售业绩高速增长!这家公司业务量价齐升!

金地集团:公司是中国最早上市并完成全国化布局的房地产企业之一。一季度公司地产结算毛利率继续保持相对高位,单月新增三个项目,1-8月公司累计拿地总地价与上年同期差距较小,当前公司所获取项目累计楼面价相对于当前售价仍有一定的盈利空间。

看点:

① 销售业绩高速增长,业务量价齐升

8月公司实现签约金额216.7亿元,销售基本面持续高增长,销售金额环比增速高于销售面积的环比增速主要源于8月销售均价的环比增加。1-8月累计实现签约金额1442.40亿元,累计实现签约面积699.40万方,累计销售均价20623.39元/平米。

② 可结算基础扎实,毛利率维持高位

收入端下滑主要系上半年竣工面积同比下降37%,拖累结算面积同比下降29%。得益于涨价红利继续兑现,2020一季度公司地产结算毛利率同比微降0.77pc至39.6%,继续保持相对高位,当前公司所获取项目累计楼面价相对于当前售价仍有一定的盈利空间。

③ 单月新增三个项目,拿地规模有所回落

8月单月公司新增项目3个,分别为昆明、温州、深圳三个城市。新增土地面积14.95万方,新增规划建面51.81万方,对应总地价22.59亿元。以拿地总价看,8月较7月整体拿地金额规模继续回落; 1-8月公司累计拿地总地价与上年同期差距较小。

参考资料:

1、20200914-西南证券-中材科技(002080.SZ):中材科技的认知差,成长的玻纤,拐点的锂膜

2、20200820-财信证券-中材科技(002080.SZ):三驾马车拉动公司业绩高增

3、20200907-光大证券-金地集团(600383.SH):土储充足,周转积极,销售向好

4、20200908-天风证券-金地集团(600383.SH):销售端高增、拿地端收缩

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧