拐点明确!3C精密金属件稀缺标的

近期,市场的调整主要源于情绪上的非理性杀跌,而这恰恰也带来了机会和风险,高位涨幅透支的品种将会继续回归,而跟随市场被错杀的品种也将迎来机会,所以研报菌认为有业绩加持的错杀品种是接下来聪明资金的一个方向,来看看今天有哪些内容吧!

脱水回顾:

今日内容:

Ⅰ

底部菁选,拐点明确,3C精密金属件稀缺标的!

科森科技:公司主营3C精密结构件加工,布局消费类电子、医药、汽车零部件等行业。3C精密金属件为苹果核心供应商,19年进入非A客户笔电业务,电子烟核心客户为全球龙头,医疗器械核心客户美敦立为行业龙头,客户质地较好。

看点:

① 医疗器械起家,质地优良

公司自2008年起为美敦力旗下柯惠试制微创手术器械结构件产品,目前为美敦力全球7家战略供应商之一。主要产品为手术相关的介入式、植入式产品,属于制造业中真正的精密领域。

② 国内外多领域业务开足马力

依托医疗器械积累的经验和口碑,公司进入3C产业链,打开成长空间。苹果产业链方面,公司已经成为 iPhone 中框、铝中板、pencil 金属件核心供应商,并且延伸至Macbook、iPad 产品中。今年开始量产新款 iMac 金属外壳,大客户多品类全面开花。

另外,公司19年进入国内大客户笔电业务外壳供应体系,新研发的笔记本电脑外壳业务于 2019 Q4 顺利进入量产。2020年由于新冠疫情的影响,线上办公、线上教育需求激增,带动笔记本电脑的需求上升。

③ Q2业绩大幅增长,收入拐点明确

疫情后,公司复工快速,手机结构件市场份额提升,国内PC大客户出货保持高增长,曾经拖累业绩的计提存货减值包袱出清,收入大年确定性强。

受益于此,公司Q2实现营业收入9亿元,同比增加107%,环比增加94%,归母净利润0.2亿元,同比增加151%,环比增加57%。

④ 更换管理层,股权激励彰显成长信心

公司股权激励要求20-22年净利润不低于2/3/4亿元,或收入不低于30/40/50亿元,彰显公司对未来成长信心。公司新任总经理19年到位,来自国际一线金属件公司赫比,新团队有望为公司带来新面貌。

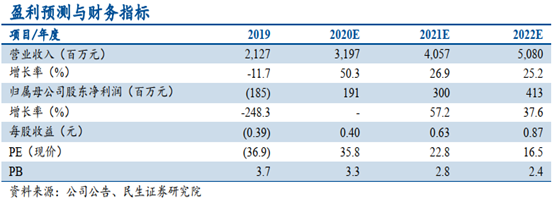

预计公司20-22年营业收入32/41/51亿元,预计归母净利润1.9/3/4.1亿元,对应估值36/23/17倍,参考SW电子最新估值59倍,民生证券认为公司低估,在大客户多产品齐头并进下,增长动能充沛。

Ⅱ

对标海外巨头,这家公司设备+项目运营优势明显!

杭氧股份:公司是行业领先的空分设备和石化设备开发、设计、制造成套企业,主要从事气体分离设备、工业气体产品和石化设备的生产及销售业务。公司生产的空分设备以及工业气体广泛应用于冶金、化工、煤化工等领域。目前,公司已成功研制十万等级空分设备并投入运行,其性能指标达到国际先进水平。

看点:

① 行业属性优秀,业务进入利润释放期

我国工业气体行业增速为国内GDP 的1.25 倍至1.5 倍,行业整体发展稳定。根据测算,项目正常运行后预计4-5年可回本,且可以提供稳定的现金流,项目净利率可以稳定9-10%左右,并且受零售气价格波动影响有限。随着2011-2013年投资的老项目折旧到期后盈利能力增强,预计净利率可达17%,目前气体业务已进入利润释放期。

② 稀有气体业务起步,未来将成为发展亮点

近几年国内特种气体行业快速发展,预计到2024年国内特种气体市场规模将达500亿元。根据制备方式的不同,杭氧目前的技术优势在于以空分设备为基础来生产稀有气体和高纯大宗气体,而提取制备技术难度较大的混合特种气体目前公司还不具备制备技术。

公司可生产的稀有气体和高纯大宗气体大约占特种气体市场规模的1/3, 空市场间巨大。稀有气体的产能明年预计将翻倍,而公司青岛的电子大宗气体项目一期也将于年内开始供气。

③ 对标海外巨头,设备+项目运营优势明显

目前全球工业气体行业3家巨头中有两家是做空分设备起家的,证明设备+运营的优势明显。根据测算,考虑折旧到期后利润逐步释放,EBITDA 估值给予15 倍,气体业务的估值在230 亿元左右,叠加设备业务,公司整体估值可达260亿左右,目前市值被低估。

参考资料:

1、20200828-民生证券-科森科技(603626.SH):大客户多产品齐头并进,增长动能充沛

2、20200504-华西证券-科森科技(603626.SH):底部菁选,拐点明确,3C精密金属件优质标的

3、20200731-东北证券-杭氧股份(002430.SZ):工业气体行业属性优秀,公司层面拐点显现

4、20200830-光大证券-杭氧股份(002430.SZ):2020年半年报点评,气体业务转型成效显著,未来发展值得期待

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧