投资大神都在用的选股方法:PEG选股法

当我们选取投资标的时,从产业生命周期的角度来看,往往将股票分成导入——成长——成熟——衰退四个阶段。我们作为二级市场的投资者,投资的逻辑是寻找确定性的投资机会,做的是高胜率、低赔率的事情,因此我们应该集中在成长期-成熟期的行业寻找有价值的标的。而我们曾经在《专业机构的投资利器:PB-ROE选股法》中,利用PB和ROE两个指标的联动详细阐述了处于成熟期股票的选股逻辑。

但是如果我们回顾这些成熟期股票的过往历史,不论是茅台、格力、恒瑞等等,这些大牛股都是曾经在成长期中脱颖而出的超级成长股(当然他们现在仍然成长性良好),这不仅仅是因为他们自身良好的成长基因(赛道、品牌、管理等),更是因为他们在中国这片最适宜成长股生长的资本市场上。

2019年以来,科技股大方异彩,本次科技周期是内生增长带来的,是在5G浪潮、国产替代、自主可控等叠加下的超级周期,高成长属性的科技股将在未来成为投资的主战场。而本文将通过PE-PEG指标来分析成长股的筛选逻辑,助力投资者筛选出真正具备高成长属性的优质标的。

一、PEG:起源于英国股神,发扬于美国传奇投资大师

PEG的全称是“市盈率和净利润增长率的比值”。之所以选择用这个指标来选择股票主要是基于两点原因:

(1)单一的看待PE的高低来评估一家公司是有失偏颇的;

(2)对于一家快速成长的公司而言,市场往往愿意为其赋予更高的PE,可是更高的PE到底是不是对这个企业的高估呢?

基于以上两点原因,我们引入PEG这个指标,不仅考虑了公司的成长性(看G),更加从二维的角度考虑了公司是否真的“便宜”。

PEG是美国投资大师彼得·林奇的投资利器,但是PEG的真正率先使用者是英国股神吉姆·斯莱特,他在《祖鲁法则》一书中详细阐述了基于PEG和基本面筛选成长股的逻辑。他认为成长股筛选逻辑的首要标准就是着重分析市盈率相对盈利增长比率,即PEG。这里需要注意的是,我们不仅仅要关注所选公司过往的增长记录是否保持稳健高增,更重要的是预测企业未来的盈利增长率。

我们通常认为:

PEG<1,表明股价被低估

PEG=1,表明股价处于合理的估值水平

PEG>1,表明股价被高估

也就是说,更高的增速,匹配更高的估值,等业绩兑现后,估值也就不会显得这么高了。下面我们用一个例子来说明:

假设我们现在投资某只股票,

其EPS=10元,市场价格100元,即PE=10倍。

如果我们预测未来公司将保持25%的增长速度。此时PEG=10/25=0.4。

第二年,EPS=12.5元,此时如果股价不涨,则PE=8,PEG=0.32。

此时相当于投资回报率从原来的10%(PE的倒数),变成了12.5%。因此,表面上来看,我们一开始是以投资回报率10%买入的公司,如果公司保持高成长而股价压着不涨,则投资回报率会快速的上升。可是这样的优质的股票可能不涨吗?资本往往会大量注入这种股票,因此即便第二年PE保持10倍不变,股价也将变成12.5*10=125元,投资收益25%。可是,此时市场上已经关注到了这只股票的高成长性,将会为此赋予这只股票更高的估值溢价,假设投资者对公司的估值(PE)仅仅上涨到15倍(PEG=15/25=0.6<1),股价也将上涨到12.5*15=187.5元,投资收益87.5%。需要提注意的是,这其中25元是EPS增长带来的股价上涨,另外62.5元都是PE的上升带来的。PE和EPS的双双上涨带来的股价大幅提升就是所谓的戴维斯双击,这也回答了为什么PEG低的成长股有更好的弹性,是投资中不可忽视的品种。

二、PEG选股逻辑:优中选优,优化组合

通过前文的分析,我们已经了解了在分析成长股时,将PE和G联动起来看的重要性,以及当预测业绩达标时,戴维斯双击带来的丰厚利润的可能性,那么接下来我们就需要从实际选股的角度,来看看使用PEG选股是否能很好的优化我们的投资组合。

在使用PEG选股之前,我们首先要筛选出适合使用PEG分析的股票池。回顾历史,美股在1970年代曾经将股价大幅上涨的50只龙头股称之为“漂亮50”,这50只股票是可以长期持有的优质成长股。通过分析这些股票的构成,我们不难总结出,他们普遍具有业绩稳定增长、基本面良好以及处于细分领域的龙头股等特征。

我们在此前曾连续发布了科技50指数和消费50指数(点击查看股票池详情),涵盖100只我们认为目前最有投资价值的标的,他们都基本符合我们前文所说的优质成长股特征,因此我们将直接以这100只股票作为基础标的池,通过PEG指标对其中的股票进行筛选,来分析其优化投资组合的可能性。此外,为了剔除2020年以来新冠疫情对可选消费、科技的系统性风险影响,我们主要研究的是2019年的股票走势。

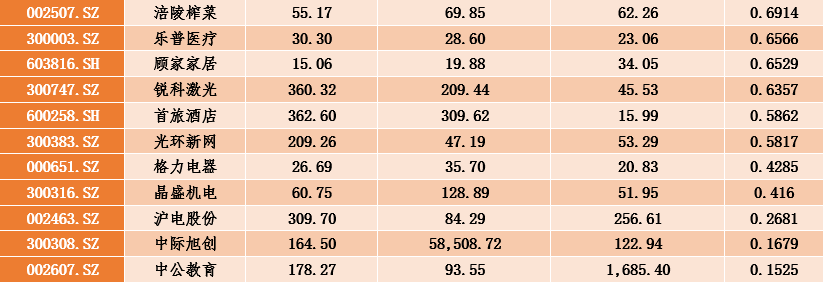

首先,我们需要对科技50和消费50的100只股票过去的成长性进行评估,通过选取以上公司连续三年(2016年-2018年)扣非后归母净利润增长率大于15%的公司作为初步的股票池,我们筛选出了以下29家标的。于此同时,假定我们现在站在2019年年初,根据当时(1月初)的预测PEG,从大到小排序,我们发现其中共有19家公司处于PEG<1的状态,即低估区域,而另外十家公司尽管同样拥有强劲的增长记录,但是PEG均大于1,也就是处于暂时的高估区域。那么假如我们通过直接根据PEG选股,一年之后,我们的投资收益会如何呢?

接下来,我们对PEG大于1和小于1的两组标的分别建立等比例的标的池,观察其2019年的走势,我们发现,两组公司在2019年都实现了普涨,但是PEG小于1的组别不论是个股的最大涨幅,最小涨幅,或是平均涨幅,都要显著大于PEG大于1的组别,其中平均涨幅跑赢了14.13个百分点。

因此,我们可以初步的认为,通过PEG选股确实可以在一定程度上优化我们的投资组合收益率,有助于我们在优质的股票池中优中选优,战胜指数,战胜市场。

三、PEG:锦上添花,而不可一叶障目

通过前文股票池的建立和预测2019年的走势(假定我们站在2019年初)已经可以看出PEG指标优化投资组合的强大能力。但是我们需要提醒投资者的是:“优化”和“投资组合”这两个词才是PEG选股的核心——“投资组合”表明你已经建立了优质的标的池;“优化”即优中选优,是在珠宝堆里选最贵的,而不是在垃圾堆里找能用的。前文中之所以用我们构建的消费50和科技50指数的标的池,就是因为这100只股票足够优秀。

根据《祖鲁法则》中介绍的PEG选股方法,我们可以看到,英国股神吉姆斯莱特并不是单一的使用PEG来择股,而是将其成长股选股方法分为7个步骤:

1、PEG选股:强劲的增长历史,和可以预测的高成长,以及低于1的PEG

2、现金流:能够将盈利转化成现金的公司才是真正的好公司

3、相对强度:即相对市场表现的强弱:表现最好的股票常常是那些已经战胜市场,并开始以胜利者姿态行事的公司

4、管理能力:企业毕竟是人在管理,尤其处于成长期的公司,管理层的格局和管理能力往往决定企业的天花板

5、竞争优势:即企业的护城河,这是所有投资大师共同的理念,只有有真正竞争优势的公司才能长存并成长为龙头

6、财务状况:财务报表是企业对外的语言,通过财务报表看到企业的盈利能力、运营能力、偿债能力,健康的财务状况是企业获得胜利的保障

7、每股收益:每股收益正在不断加速的企业不仅更有诱惑力,而且很可能会为投资者提供绝佳的买入时机

以上七条就是吉姆斯莱特的选股标准。我们可以注意到,其中只有第一条PEG标准属于直接择股指标,余下的七条都是从定性和定量的角度来进行公司和行业分析,这就是我们之前一直强调的“优中选优”原则—公司首先要足够好,然后才是使用PEG在公司被低估(PEG小于1)的时候买入。

因此,任何选股方法必须结合公司的基本面深入研究。只有对公司的历史、赛道、竞争优势、管理能力等深入了解后,才可以选择投资。换言之,选股模型不能帮助我们直接选取有长期投资价值的标的,但是可以帮助我们做排除法,放大我们的收益。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧