3D打印技术加速导入!3C行业技术大变革

脱水回顾:

今日内容:

Ⅰ

加速导入!钛合金技术催生3C行业技术大变革?

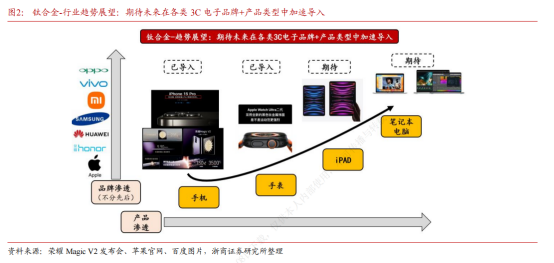

7月12日,荣耀发布新品折叠屏手机MagicV2,新款折叠屏手机MagicV2搭载91%金属结构铰链,升级自研盾构强度的钢材,首次采用航天的钛合金3D打印工艺,支持40万次折叠。本次荣耀MagicV2的折叠最薄厚度9.90mm、展开最薄4.7mm,其中,卷轴的轴盖是影响折叠屏厚度的关键。而钛合金技术主要用于铰链的轴盖部分,可以让轴盖变得更轻薄,从而带动折叠屏整体厚度和重量下降。

作为3D金属工艺结构件首次在手机上大规模使用,相比此前的不锈钢和铝合金材质,钛合金能够更好地兼具坚固和轻薄的特点,从而降低手机的厚度和重量,并提高强度。钛合金开启大规模在手机中进行应用,具有里程碑式的战略意义。不仅有望催生折叠屏手机进入毫米时代,还有望进一步提高其未来在各3C消费电子品牌及产品类型中的渗透,成长空间有望持续打开。

再从2023年9月,苹果发布iPhone15手机来看,其中iPhone15Pro/ProMax首次采用了钛合金边框,相比铝合金边框更加坚固的同时、重量更轻。苹果表示iPhone15是有史以来最轻的Pro机型。与此同时,9月13日,苹果发布新一代AppleWatchUltra2。其最大亮点在于其坚固的钛金属表壳,采用49毫米的钛金属表壳,不仅提升了手表的整体坚固性,同时也赋予了它一种高端、科技的质感。

另外,据Techweb,有望在今年底亮相的三星下一代旗舰GalaxyS24Ultra也将会采用钛合金材质,它将对标同样采用钛合金的iPhone15ProMax。对此,在荣耀、苹果相继引入钛合金材料,引领行业技术迭代的趋势下,机构看好钛合金技术在国内消费电子领域未来的变革和应用前景。伴随未来3D金属打印工艺的渐趋成熟,其在钛合金卷轴量产进一步规模化、良率进一步提高,边际成本下降的驱动下,有望在消费电子领域打开需求空间。

上市公司投资机会方面,因为3D打印可以解决当下钛合金技术量产痛点,因此机构更倾向建议留意受益消费电子钛合金技术相关的3D打印、切磨抛环节。国内上市公司中,铂力特是国内唯一构建完整3D打印产业生态的公司。公司业务涵盖金属3D打印设备的研发及生产、金属3D打印定制化产品服务及原材料的研发及生产。另外,华曙高科是我国工业级增材制造设备龙头企业之一。公司核心产品为具有自主知识产权和应用核心技术的金属3D打印设备和高分子3D打印设备,同时向客户提供自主研制的3D打印高分子粉末材料,销售规模位居全球前列,可应用于航空航天、汽车、模具等领域。

Ⅱ

汽车被动安全领军者,新业务开拓带来第二成长曲线!

松原股份:公司是国内领先的汽车被动安全系统一级供应商之一,专业从事汽车安全带总成及零部件等汽车被动安全系统产品及特殊座椅安全装置的研发,设计,生产,销售及服务。公司同时为国内外主流汽车整车厂及座椅厂提供汽车被动安全系统解决方案及特殊座椅安全装置。

标签:汽车被动安全领军者、产品矩阵、行业壁垒、优质客户

看点:

亮点一:汽车被动安全领军者

公司成立20余年长期深耕汽车被动安全赛道,现已成为行业标杆性企业,以安全带的零部件进入汽车相关领域,2018年成立安全气囊及方向盘事业部,拓展业务领域,正式开始转向被动安全产品系统集成;2021年突破了被动安全领域中方向盘和安全气囊的技术壁垒,并于2022年达成该模块批量生产的首个完整年。

研报菌划重点:公司2020年上市,是目前国内首家上市的汽车被动安全领域自主品牌,作为细分行业领军者,这是公司一个比较大的看点。

亮点二:产品矩阵

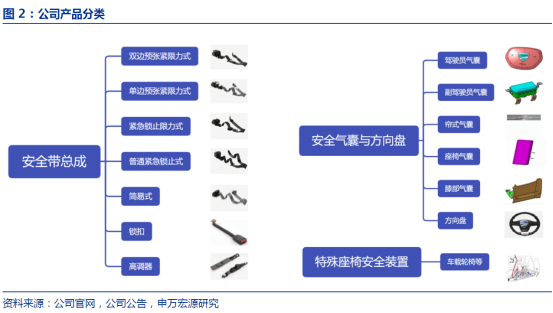

公司产品种类丰富,结构完善,产品以安全带总成为主,逐渐拓展到安全气囊、方向盘以及特殊座椅安全装置等领域。安全带总成是公司深耕20余年的核心产品,至今仍然是营收的主要贡献产品,市场占有率约10%。

研报菌划重点:公司开始自主研发双边预紧安全带,向中高端类产品拓展。

亮点三:行业壁垒

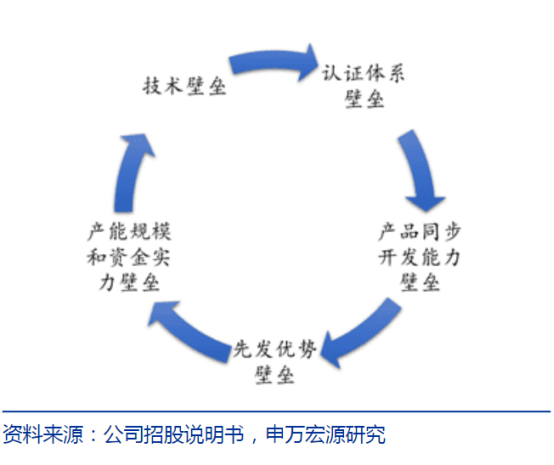

高壁垒支撑良态竞争格局。汽车被动安全行业壁垒高、准入难,主要面临着技术壁垒、认证体系壁垒、产品同步开发能力壁垒、先发优势壁垒以及产能规模和资金实力壁垒等五大壁垒。较高的壁垒限制了行业准入的企业数量,有利于降低市场竞争烈度、塑造良好的竞争格局。

研报菌划重点:汽车被动安全系统行业壁垒高,行业呈现外资寡头垄断的市场结构,全球场份额较为集中。

亮点四:优质客户

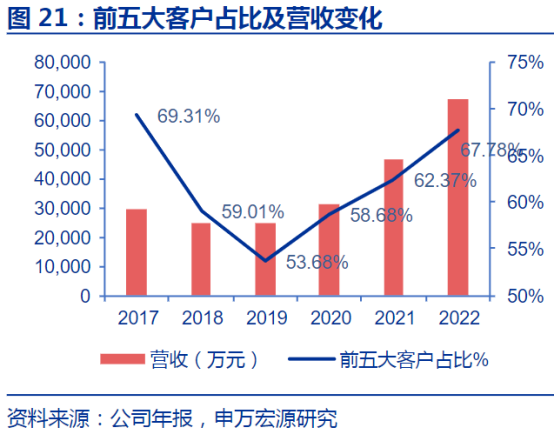

借用上市平台,提升品牌知名度,助力客户结构优化,进入大型整车厂的供应链体系,核心客户包含吉利汽车、奇瑞汽车、通用五菱、长城汽车、福田汽车、宇通等国内核心车企,与客户建立了长期、稳定的战略合作关系,2017年以后,公司前五大客户占比维持在60%上下,近年来有上升趋势,2022年达到67.78%。

研报菌划重点:公司前五大客户营收由2017年的2.95亿元增加至2022年的6.72亿元,年复合增长率达到了17.88%。

亮点五:新业务增长

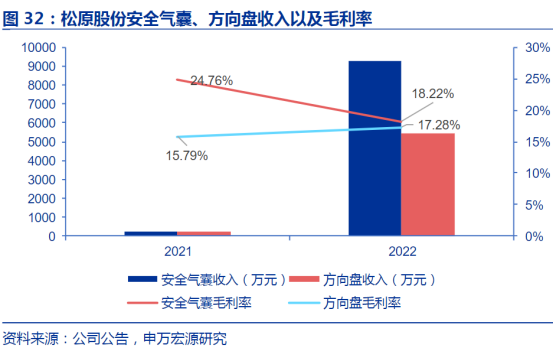

公司新上方向盘和安全气囊业务,已实现规模化收入,汽车安全气囊和汽车方向盘产品于2021年3月小批量试生产,于2021年11月实现批量生产,并分别于2021年4月和5月开始逐步形成少量收入;2022年实现大规模销售,安全气囊和方向盘收入分别为9276.34万元、5445.61万元,产品毛利率分别在18%、17%左右,实现了供应产品从点到面的突破,迈出了成为系统性被动安全产品与解决方案供应商的坚实步伐。

研报菌划重点:公司由单一产品横向拓展到气囊、方向盘领域,进一步打开成长空间。

参考资料:

1、20231007-浙商证券-3D打印消费电子设备行业点评报告:钛合金-苹果、荣耀加速导入,引领消费电子变革大趋势

2、20231011-申万宏源-松原股份-300893-被动安全稀缺供应商,上市打开品牌成长空间

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧