【聚焦好公司】新强联:轴承行业创新型龙头 受益风电复苏

【摘要】

公司是国内率先打破大兆瓦风电主轴轴承外资垄断并放量的企业。

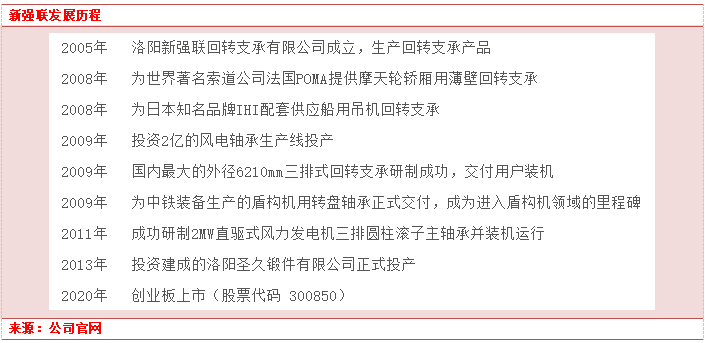

新强联(300850.SZ)成立于2005年,坐落于九朝古都河南省洛阳洛新产业集聚区,是一家国家级重点高新技术企业,2020年7月公司在深圳证券交易所创业板上市。

新强联以大型回转支承产品和风力发电机偏航变桨轴承及主轴承产品研发、制造、销售为主,是服务于风力发电、海工装备、港口机械、盾构机设备等行业的创新型龙头企业。

根据明阳智能公告数据,2021/2022年国内风电招标规模达63/101GW左右,而受制于疫情、机型调整和海风海域管制审批等原因,风电并网规模仅47.57/37.63GW,积累了巨大的存量未装指标规模。在上述外部限制性因素基本迎来全面解除,以及风机成本持续下降、项目收益率明显回升的背景下,风电整体装机将进入景气上行周期预期回暖,其中2023年海上风电有望增至8-10GW,2023-25年海风装机有望维持40%以上的较高CAGR。

公司基本面拆解

产品种类丰产品

风电轴承是风电设备零部件里技术含量较高、国产化率最低的产品之一,随着风电招标价格持续下行,零部件国产化需求不断上升,偏航变桨轴承国产化率已经达到较高水平,技术难度更高的主轴轴承、齿轮箱轴承国产化仍然较低,存在明显的提升空间。

公司扎根回转支承多年,在风电轴承国产化领域一直是行业排头兵,公司在大兆瓦三排圆柱滚子发电机主轴承、双列圆锥滚子主轴承、单列圆锥滚子主轴承、调心滚子主轴承等产品中,技术位居行业前列,目前仍在客户需求磨合以及产线、设备、工艺的打磨,小批量验证,未来随着国产化推进有望大规模批量化,给公司风电业务带来新的成长。

具体来看:

公司生产大兆瓦直驱式风力发电机三排圆柱滚子主轴承,是国内率先使用无软带淬火技术研发生产大兆瓦风机双列圆锥滚子主轴承的龙头企业,实现风电主轴承国产替代进口。

公司是国内生产超大直径重载回转支承的重点企业,在特大型重载回转支承的研发和制造领域独树一帜,始终处于行业领导地位,产品得到了行业内专家和客户的一致认可。

在盾构机设备领域,公司成功研制盾构机刀盘主轴承,一举打破了以往国内客户一直依赖进口产品的局面。

经营上,利润高增,公司盈利表现优秀

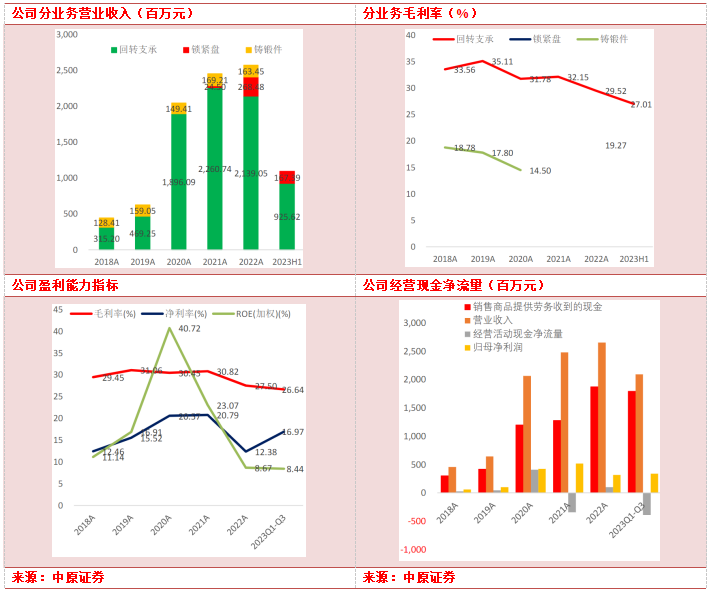

2023年前三季度公司实现营业收入20.9亿元/YoY+7.1%,归母净利润3.4亿元/YoY+1.8%。Q3单季度毛利率达到2023年前三季度高点,为27.6%,同比+2.6pct,环比+2.5pct。归母净利润2.4亿元,同比+161.8%,环比+323.7%,净利润高增的主要原因来自非经常性损益,Q3非经常性损益为1.2亿元,主要由投资收益构成。

毛利率触底反弹,公司盈利能力逐步修复。2023年三季报公司毛利率26.64%,同比下滑2.45个百分点,环比2023H1上升了0.71个百分点。2023年三季报公司净利率16.97%,同比下降0.59个百分点,环比2023H1上升了7.9个百分点,主要因为锻件和钢球的自供,降低了成本,尤其是圣久锻件采用异形环锻件降本成果显著,以及三季度单季度收到较大投资收益,明显提高了净利率。

2023年三季报公司加权ROE为8.44%,同比下降0.9个百分点。

海上风电持续突破,轴承国产化进度持续推进

2023年1-9月风电轴承14亿左右,船用机械轴承1.4亿左右,盾构机轴承0.5亿左右,锁紧盘2.73亿左右,联轴器是今年研发成功新产品,正在小批量供货,风电主轴因为下游客户技术路线的调整,和去年的产品类型不一样,小批量供应,大约1.1亿左右,独立变桨6.8亿左右,偏航变桨6.6亿左右。

2023年11月1日,公司与张家港市大新镇人民政府签署框架投资协议,公司将投资10亿元,建设年产2万套风电高端装备项目,主要生产用于海上大型风机及配套海工装备、大型盾构机的核心精密装备。

此外,根据2023年8月28日投资者调研纪要,公司的齿轮箱轴承研发设计已经完成,目前或已启动样品的加工制作,国产齿轮箱轴承替代正在持续推进。

可转债项目进展已经过半

2022年公司发行12.1亿可转债,其中11.13亿投向齿轮箱轴承及精密零部件项目,中报披露齿轮箱轴承及精密零部件项目进度已经达到51.12%,8月29日公司披露投资者关系活动记录表显示齿轮箱轴承研发设计已经完成,目前在做设备安装调试,接下来就可以启动样品的加工制作,整体预期会比最初计划的要快。

主轴轴承、齿轮箱轴承产品国产化率较低,公司发力这两个新产品有望充分受益风电轴承全面国产化推进。

小结

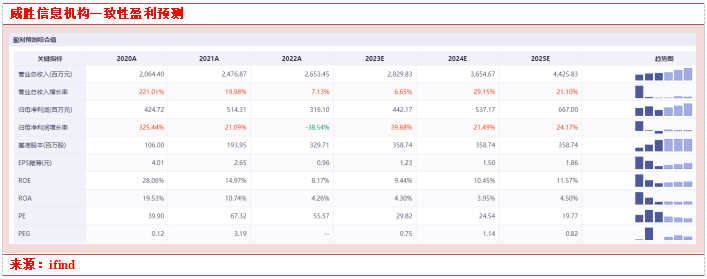

今年由于宏观需求的走弱,作为风电零部件原材料的生铁、废钢和中厚板价格下行,同时轴承等零部件产品受益于需求复苏和品类升级,供应趋于紧张,下半年零部件厂商议价能力有望迎来相对增强,部分核心零部件环节价格成本剪刀差有望扩大,迎来盈利修复。

公司作为轴承行业国产替代的稀缺龙头,充分受益于风电行业的高景气度,叠加新产品导入市场,成长性可期。

参考资料:

20231103-信达证券-新强联-Q3利润高增,公司将于张家港建设海风工厂

20231031-中原证券-新强联-季报点评:三季度业绩高速增长,风电装机加速叠加海风招标行业预期改善

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧