卡位动画赛道!这家公司打开长线增长通道

今天的行情依旧是缩量震荡,个股普跌的迹象比较明显。活跃的品种仅仅是少数个股和少数优质小市值,其实目前的市场机会比较难把握,没有出现明显的见底或者走强信号。叠加节日效应,成交量萎缩情绪也达到冰点,研报菌认为当下最应该做的事就是静下心来梳理未来可能的潜力板块,精选赛道,等待节后的行情机会。

脱水回顾:

今日内容:

Ⅰ

卡位动画赛道!爆款后,这家公司打开长线增长通道?

光线传媒:公司是民营头部影企,在动画电影赛道优势独一无二。20H1公司营收2.59亿元,短期看随着《姜子牙》定档国庆,20H2业绩有高确定性,后续作品储备丰富;中长期看公司作为动画电影龙头企业探路工业化,对标海外好莱坞影企有望获得市场容量、市占率、经营效率多维度提升。

看点:

① 国漫崛起正当时,公司卡位动画电影赛道

中国有丰富神话故事,IP开发潜力大,成人向动画电影有更广阔的创作空间和消费市场,爆款出现是国漫崛起之开端。公司以彩条屋影业为核心阵地,大举构建动画产业版图,投资了动漫产业链20余家公司进行全产业链布局,率先探路电影工业化,卡位动画电影赛道,在《哪吒》打开国产动画电影天花板后,长期增长空间广阔。

② 《姜子牙》定档十一,票房有望超预期

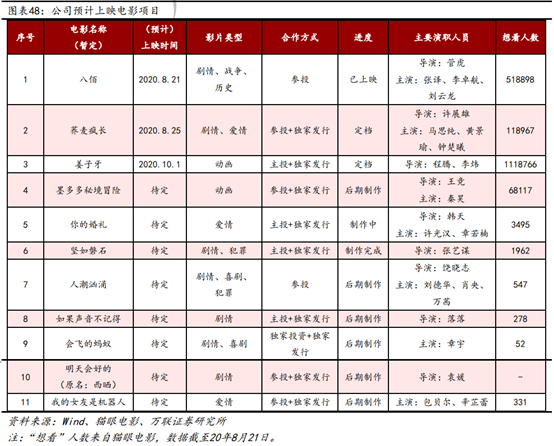

7月20日影院复工以来,公司参投的《八佰》据灯塔专业版数显显示,截至9月22日,累计票房已达29.13亿元,进入了中国内地电影市场影史票房前十,为公司带来良好投资收益的同时也不断预热观影市场。

光线传媒等公司出品和发行的《姜子牙》定档十一,为十一档期最具票房竞争力的影片,延续《哪吒》热度有望。

万联证券预计公司2020-2022年仍可实现营业收入为16.9/33.23/36.79亿元,归母净利润4.8/11.86/14.13亿元,给予“增持”评级。

Ⅱ

国产品牌崛起!这家公司开启新零售元年模式!

玲珑轮胎:公司是国内规模最大、效益最好的轮胎专业生产企业之一。公司主营业务为汽车轮胎的设计、开发、制造与销售,主要产品分为全钢子午线轮胎、半钢子午线轮胎和斜交胎,广泛应用于乘用车、商用车、卡客车以及工程机械车辆等。

看点:

① 大尺寸轮胎占比提升,原材料成本下降带来业绩提升

公司第一季度天然橡胶、合成胶、炭黑、钢丝帘线、帘子布五项主要原材料总体价格同比降低2.58%,第二季度天然橡胶、合成胶、炭黑、钢丝帘线、帘子布五项主要原材料总体价格同比降低19.15%。另外由于市场结构变化及公司内部产品结构调整,2020年第二季度公司轮胎产品的价格较2019年第二季度同比增加0.36%。

② 新零售模式启动,公司迈入第二阶段

根据玲珑轮胎公开增发回复,2020年是公司新零售元年,玲珑轮胎提出了“新零售元年”战略,与腾讯云、华制智能联合开发智慧营销平台,打造线上线下相结合的公司新零售,力争2020年—2022年在全国打造300家战略合作经销商、1000家前置仓、2000家旗舰店、5000家核心品牌店、30000家紧密合作店。自2020年3月份实行新零售以来,国内零售市场同比增速超过50%。

③ 赋能渠道产品升级,进入良性循环

公司通过智慧零售平台APP、仓储物流中心、多品类产品运营、广宣导流赋能经销商和门店等渠道,激发渠道活力。通过品牌力提升、产品结构升级、销量增长等提升盈利能力,形成良性循环。

参考资料:

1、20200824-万联证券-光线传媒(300251.SZ):卡位动画电影赛道,爆款后看工业化打开长线增长通道

2、20200812-方正证券-玲珑轮胎(601966.SH):2020中报点评,开启新零售元年,盈利逆势高增长

3、20200904-方正证券-玲珑轮胎(601966.SH):开启新零售,国产品牌崛起

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧