【脱水研报】ADAS强制安装!这家公司将迎来质变的拐点?

指数继续维持震荡格局,顺周期有色今日迎来分化,港口航运逆势而上,尾盘科技股的异动为创业板指数止血。研报菌认为当下的市场分化严重,只有跟随主流热点,辅以逻辑和基本面的支撑方能适应当下的行情。有机硅、化纤的桐昆股份、顺周期航空之后,一起来看看今天为大家准备的精彩内容吧!

脱水回顾:

今日内容:

Ⅰ

ADAS强制安装!这家公司将迎来质变的拐点?

保隆科技:ADAS(智能驾驶辅助系统)是渐进实现无人驾驶的主要途径。随着商用车ADAS迎来法规强制安装,分析师预计百万辆重卡将被覆盖,对应每个单品的国内市场空间在15亿以上。公司提前布局ADAS多年,已经自主研发多款ADAS产品,有望成为汽车电子细分领域龙头。

标签:汽车电子、无人驾驶、胎压监测

看点:

1)法制强制安装,市场空间快速扩容

根据交通部《营运货车安全技术条件》, 2020年9月起,18吨以上载货车需要强制安装 LDW(车道偏离预警)和 FCW( 前向碰撞预警);2021年5月起,12吨以上载货车需要强制安装 AEB(自动紧急刹车)。

重卡载重≥14吨,因此 LDW 和 FCW 的强制安装范围覆盖了部分重卡,AEB则覆盖全部重卡。

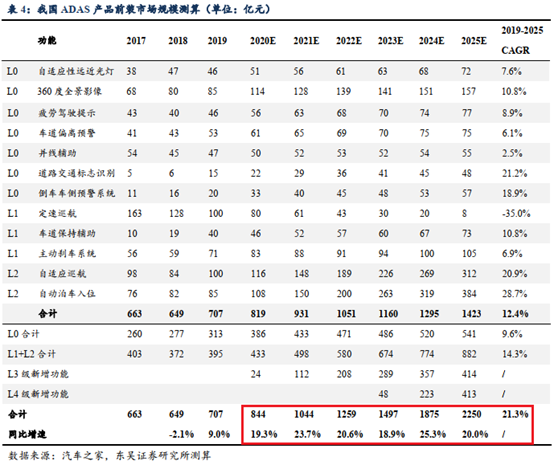

机构分析师认为法规的实施将驱动市场空间快速扩容,测算预计2020年ADAS主要功能市场规模将达到844亿元,同比增长19.3%。

随着未来5G逐步落地,主机厂纷纷推出搭载ADAS功能的新车型,到2025年市场规模将达到2250亿元,2019-2025年CAGR达到21.3%。

2)公司布局ADAS多年,业务即将进入放量增长期

公司已经自主研发多款ADAS产品,包括LDW、FCW、AEB、360环视、自动泊车、 盲区监测、驾驶员疲劳监测、人脸识别等等,同时也自主研发生产双目摄像头、毫米波雷达等ADAS传感器, 目前主要产品已经进入多家商用车龙头供应体系。

凭借在商用车领域的先发优势,公司有望快速成为国内商用车ADAS龙头企业,受益于商用车ADAS的法规强制安装,2021年ADAS业务有望放量增长。

3)多品类新业务亮相,业绩拐点向上

除了ADAS之外,分析师预计公司的空气悬挂、TPMS(胎压监测)和结构件业务也将迎来快速增长期。

根据公司官网披露,公司的空气悬挂产品获得了国内某头部新能源汽车企业的项目定点,单车价值超过3000元人民币。由于空气悬挂单车价值高、市场渗透率低,预计未来业务放量可期。

TPMS业务方面,公司在18年与TMPS全球排名第五的德国Huf成立合资公司后业务逐渐开始全球化布局。在经历了2年整合期的阵痛后,目前整合后的效果已经开始逐步体现。借助Huf集团领先的技术和客户资源优势,配套保时捷、法拉利、兰博基尼、玛莎拉蒂等国际知名整车客户,弥补了公司在TPMS高端品牌客户上的短缺。

综上,分析师预计保隆科技2020-2022年归母净利润分别为2.02亿、2.54 亿、3.07亿,EPS分别为1.22元、1.54元、1.86元,市盈率分别为24.50倍、19.45倍、16.11倍,维持“买入” 评级。

Ⅱ

持续受益于顺周期,订单充沛这家公司持续成长!

金诚信:公司是一家集有色金属矿山、黑色金属矿山和化工矿山工程建设、采矿运营管理、矿山设计与技术研发等业务为一体的专业性管理服务企业,拥有矿山工程施工总承包壹级资质和对外承包工程资格,是国内矿山行业最早通过质量、环境、职业健康安全管理体系认证的企业之一。

标签:顺周期、高壁垒、行业龙头、集中度提升

看点:

1)估值修复正当时,持续受益于顺周期

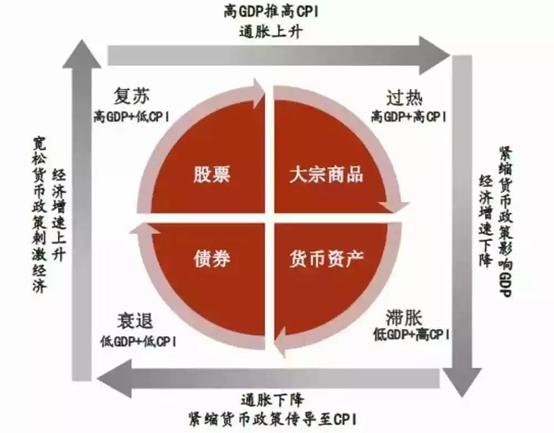

疫情之后国内经济稳步复苏,三季度我国GDP同比增长4.9%,增速较二季度提高1.7个百分点;前三季度累计GDP同比增长0.7%,增速年内首次转正,根据美林时钟宏观经济复苏趋势明显。从对于顺周期板块业绩改善有利,对应到市场交易中体现为顺周期板块的估值修复,公司主要业务服务的下游客户为非煤矿山,以有色金属采掘为主符合顺周期,投资逻辑,有望受益于市场整体投资风格的转向。

美林时钟经济复苏示意图

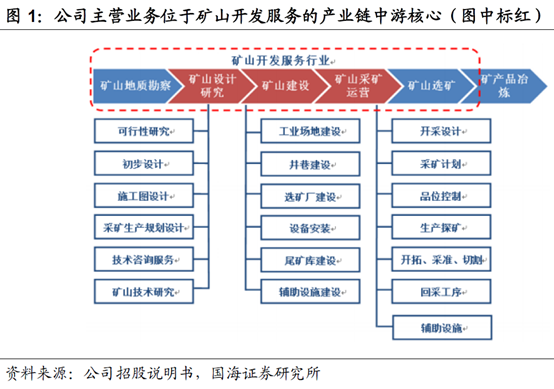

2)矿山开发服务龙头,位于产业链核心中游

公司是国内矿山开发服务龙头,主营业务为采矿运营管理、矿山工程建设以及矿山设计与技术研发,拥有矿山工程施工总承包壹级资质及对外承包工程资格、冶金矿山工程专业设计甲级资质等,主要服务于大中型非煤类地下矿山的基建建设、改扩建及技改、生产运营管理等矿山全生命周期投资与生产需求,位于矿山产业链的中游环节。主要业务具备较高的技术、品牌壁垒和护城河。

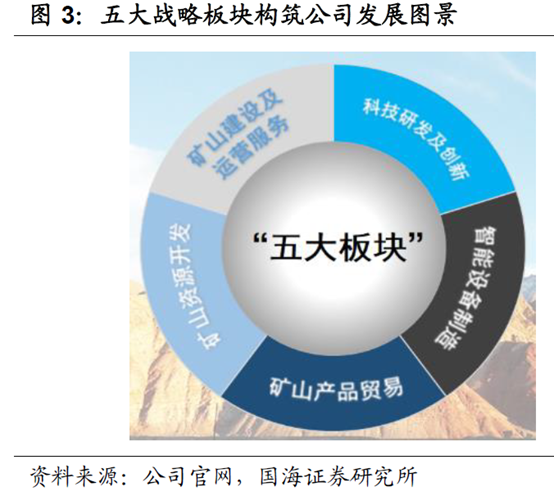

3) “五大板块”+“两大市场”战略路径清晰

在市场定位上,公司紧抓国内与国外两个市场,公司不断明晰战略发展路径,计划通过矿山工程建设及采矿运营服务、矿山科技创新、矿山智能设备制造、矿山资源开发、矿山产品贸易等五大业务板块,延伸至矿山开发服务产业链的上、下游,充分发挥协同效应、有效补充现有主业,扩大产品竞争市场,最终实现全产业链布局,进一步增强公司核心竞争力,巩固公司龙头市场竞争地位。

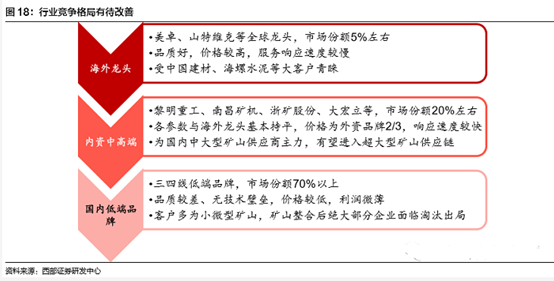

4)行业龙头享受市场份额,集中度提升趋势明显

矿山开发需要消耗大量的时间和资金成本,随着国家及各地区矿山整合力度不断加大,安全监管、绿色环保及自然保护区矿业权清退等手段不断趋严,矿山开发逐渐向大型矿山企业集中的趋势明显,小型矿山开采企业生存空间不断被压缩,小型矿山服务企业也将随之失去市场,份额将逐渐向以公司为代表的行业龙头集中。国内非煤矿山建设运营服务具备竞争力的参与者数量不多,公司凭借复杂地质条件施工技术、深部开发技术、高效掘进技术及矿量品位储量平衡控制技术,公司有望在行业集中度提升过程中持续受益。

5) 在手订单充沛,支撑公司持续成长

订单体量及其连续性特征足够支撑公司持续性增长。截至目前,公司公告新增订单合计52.43亿元,为2019 年全年营业收入的1.53 倍,疫情影响下公司订单仍保持良好增长态势,持续生产经营的要求对公司核心业务产生连续性需求,整体订单体量呈现成长性。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投程伟编辑整理 (登记编号:A0740618080004)

参考资料:

1、20201114-东北证券-保隆科技(603197.SH):商用车ADAS迎来法规强制安装,ADAS业务将放量

2、20200517-东吴证券-东吴证券汽车行业深度报告:软件定义汽车,ADAS正加速

3、20191118-万联证券-保隆科技(603197.SH):强制法规驱动TPMS快速提升,汽车电子成长可期

4、20190702-东北证券-保隆科技(603197.SH):耕耘多年,汽车电子业务将迎来质变的拐点

5、20201019-华西证券-金诚信(603979.SH):Q3符合预期,项目质量升级带动毛利率提升,开启景气周期

6、20201022-国海证券-金诚信(603979.SH):三季度稳健增长,重视顺周期配置价值

7、20201112-国海证券-金诚信(603979.SH):持续增长特征明显,顺周期亦凸显成长性

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧