【行业洞察】景气度向上、新动能迸发,汽车板块寻求突破!

除了“盈利改善、估值到位”有望使得家电板块在接下来的风格切换行情当中大受脾益之外,汽车板块得益于“景气度向上、产销转正以及特斯拉带动新动能”的扎实逻辑,也将成为我们有效应对后市,博取超额收益的不二之选!

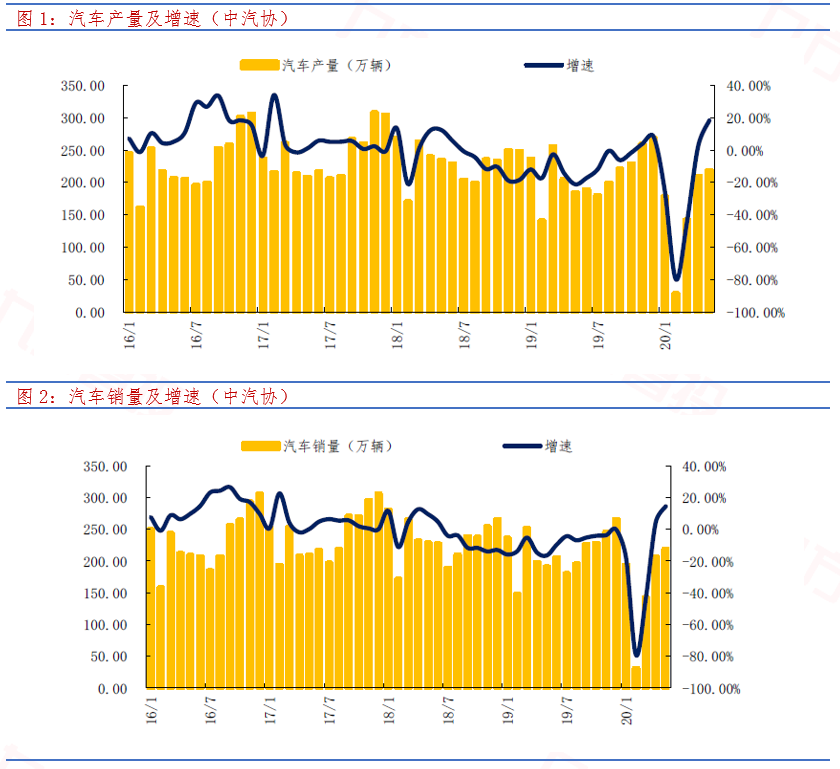

总体来看,5月汽车产销同比增幅继续扩大。首先,据中汽协6月11日发布的数据,2020年5月全国产销量分别完成218.7万辆和219.4万辆,环比分别增长4.0%和5.9%,同比分别增长18.2%和14.5%,增速较上月分别上涨15.9个百分点和10.1个百分点。2020年1-5月,汽车产销分别完成778.7万辆和795.7万辆,产销同比分别下降24.1%和22.6%。降幅较1-4月相比,分别收窄9.3个百分点和8.5个百分点。5月产销同比增幅继续扩大,延续了4月的增长趋势。

另外,据中国汽车流通协会发布的2020年5月份“汽车经销商库存”调查结果:5月份汽车经销商综合库存系数为1.55,同比下降6.1%,环比下降11.9%,库存水平位于警戒线位置之上。高端豪华&进口品牌、合资品牌及自主品牌库存系数环比下降。高端豪华&进口品牌库存系数为1.25,环比下降6.5%;合资品牌库存系数为1.43,环比下降22.1%;自主品牌库存系数为1.90,环比下降17.5%。

乘、商用车角度观察,2020年5月,乘用车产销分别完成166.0万辆和167.4万辆,环比分别增长4.5%和8.9%,同比分别增长11.2%和7.0%,产销增速由负转正。1-5月,乘用车产销分别完成595.5万辆和610.9万辆,产销同比分别下降29.1%和27.4%。分车型看:轿车产销量同比分别增长0.4%和下降0.9%;SUV产销量同比分别增长27.6%和20.1%;MPV产销量同比分别下降8.7%和24.6%;交叉型乘用车产销量分别增长27.5%和47.0%。SUV车型产销继续保持正增长,交叉型乘用车受就业拉动呈现大幅增长。背后体现的逻辑是由于中国乘用车市场正逐步由增量市场转为存量市场,市场将竞争;分化将成为未来自主品牌的主旋律,技术薄弱、新车推出缓慢、规模较小的品牌或逐渐被淘汰出局,市场份额将加速向长城、吉利等拥有品牌及技术优势的龙头企业集中。

5月,商用车产销分别完成52.7万辆和52.0万辆,环比分别增长2.5%和下降2.6%;同比分别增长47.7%和48.0%。1-5月商用车产销分别完成183.2万辆和184.8万辆,同比分别下降1.4%和1.0%。分车型产销情况看,客车产销分别分别下降11.1%和15.2%;货车产销同比分别下降0.4%和增长0.4%。一句话总结,伴随疫情结束,各基建工程发力,以及国家出台政策加速淘汰国三重卡,重卡行业高景气度有望继续维持。

概括而言,2020年5月汽车产销延续了4月的增长趋势,并且增幅进一步扩大,行业复苏迹象愈发明朗。随着国家陆续出台刺激汽车消费的政策,预计二季度行业持续复苏,二季度总体产销情况会明显的改善。考虑到前期整个汽车板块受到疫情与经济增长不乐观的预期所产生的负面效应,股价与估值已经先行一步大幅调整了,伴随着行业产销的转正,有望迎来预期差的修复。

值得关注的传统领域的上市公司有中国重汽(受益于我国基建工程发力以及国三重卡加速淘汰),星宇股份、长城汽车、玲珑轮胎、保隆科技、宁波高发(基本面改善与智能化推动)。

近日,特斯拉市值再创新高,资本市场对于公司的预期进一步转好,产业链可以参照苹果产业链的类似情况,同时考虑到汽车产业链的产品单价更大,因此以特斯拉为中心的新能源汽车产业链将产生巨大的想象空间及弹性!

第一,国产特斯拉产量恢复好于预期,纯电动车型国内销量第一。5月特斯拉纯电动车型产量为1.15万辆,环比增长2.6%,销量1.11万辆,环比增长205%,市场份额约20%,1-5月累计生产3.94万辆,model3成国内最畅销的纯电动车型。进一步研究认为,一季度影响下,国内新能源车市场总体上承压,但是今年是由外资车企的纯电动新产品周期驱动的新一轮电动化浪潮的起点,持续看好特斯拉国产化和产能扩张带来的确定性机会。

第二,上海工厂产能爬坡超预期,全球产能扩张进行中。特斯拉上海工厂一期投产的Model3产能为周3千辆左右,预计下半年随着复工率的提升,现有产能仍有一定提升空间。上海工厂二期已经于2020年1月开工,原计划年底可以投产,由于疫情影响,预计大概率仍然可以在今年年底到明年年初投产,二期为ModelY产能,预计完全投产后上海工厂产能可以达到50万辆每年。德国工厂目前也正在建设过程中,预计2020年底到2021年初可以投产,规划产能为50万辆ModelY产能,叠加美国目前现有的50万产能,全球产能可以达到约150万辆。根据特斯拉国内零售门店了解的情况,国产特斯拉Model3订单饱满,国产Model3等待周期仍然较长。

这里值得关注的产业链核心公司有三花智控、银轮股份、旭升股份、拓普集团、凌云股份(核心零部件相关);宁德时代、国轩高科、天赐材料、当升科技(动力电池产业链)。

参考资料:

20200611-粤开证券-汽车行业点评:特斯拉股价创新高,持续看好供应链优质标的

20200611-华金证券-5月汽车产销分析:乘用车增速转正,SUV继续正增长

20200612-华泰证券-交运设备行业5月汽车销量点评:汽车需求逐步回暖,重卡需求强劲

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧