七成营收蒸发 最大磁条生产商也成“虚名” 乐凯新材没了业务拿什么赚钱?

国内最大热敏磁票生产企业乐凯新材(300446.SZ)有点惨。

这家公司近日收到中国国家铁路集团有限公司(下称中铁集团)下属企业上海铁路印刷有限公司(下称上海铁印)的通知,即日起停止采购磁卡票用纸。

这意味着,乐凯新材高达七成的营收没有了。

受此影响,乐凯新材股价连续大跌,最近四个交易日累计跌幅20%,市值蒸发超4亿元。

深交所也发出关注函和年报问询函,就乐凯新材主营业务持续经营能力是否存在重大不确定性,核实相关资产是否存在减值风险等事项提出问询。

乐凯新材的危机远不止此。公司另一身份是国内最大磁条生产商,银行卡由磁条卡向智能IC卡的转换(EMV迁移)也正持续,乐凯新材另一主营产品——磁条产品或将面临热敏磁票同样的命运。

七成营收归零

热敏磁票,主要为铁路火车票常见的蓝色磁票。乐凯新材是国内第一家从事热敏磁票生产的企业,也是最大的热敏磁票生产企业。

这一业务之于乐凯新材的重要性,从营收贡献便可知晓。热敏磁票在乐凯新材的营收占比常年保持在70%以上,2019年其销售收入占营收比例为70.59%,是公司最主要的产品。

而中铁集团旗下的上海铁印是乐凯新材热敏磁票的唯一客户。因此,上海铁印停止采购乐凯新材热敏磁票产品,会对公司营业收入、现金流和经营性利润产生重大不利影响。乐凯新材或将发生亏损,持续经营能力存在重大不确定性。

市场风云变幻,一个产品被时代所淘汰,并不稀奇,让市场质疑的是,电子客票趋势已十分明显,乐凯新材此前为何无动于衷?

早有事实显示,热敏磁票这个时代即将过去。

2018年11月,中铁集团开始在海南环线试行电子客票;2019年,逐步扩大电子客票试用范围;2020年1月,中铁集团表示,2020年全国铁路将实现全面电子客票化;截至2020年4月,全国铁路开通电子客票的车站达到1075个。

尽管乐凯新材与上海铁印正执行的合同有效期至2020年12月31日,但计划赶不上变化。新冠疫情的影响导致人员出行减少及对出行方式改变,加速了热敏磁票需求的下降。

乐凯新材现在才意识到,随着客票电子化持续推进,国铁集团及其下属企业存在永久停止采购热敏磁票产品的可能性。乐凯新材的应对为,公司热敏磁票产品库存充足,客户需求停止,公司“热敏磁票生产线”停止生产。

需求端突然归零,对乐凯新材来说存在多方面损失。

首先,营收锐减超过七成,这是乐凯新材的硬伤。

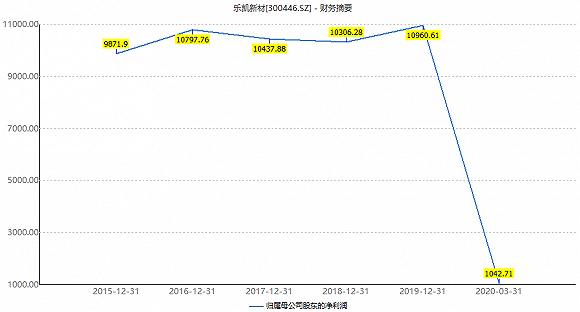

乐凯新材2015年4月登陆创业板。过去五年中,这家公司业绩表现平平,每年营收在2.4亿元-2.8亿元之间,归属于上市公司股东的净利润在1亿元上下徘徊。

背靠着中铁集团这棵大树,乐凯新材也安于现状,过着年赚亿元的小日子。但这种“安逸”的生活已经结束,每年近2亿元的收入消失。

2020年第一季度公司实现营业收入3633.58万元,归属于上市公司股东的净利润1042.71万元,同比分别减少49.94%、65.16%。

接下来的三个季度业绩可预期将更为逊色。

其次,热敏磁票产品的存货处理。截至5月31日,乐凯新材原材料、自制半成品和库存商品存货共计5388.44万元,其中热敏磁票产品相关存货金额为1918.23万元,占比35.60%。

这近2000万元的存货减值风险巨大。

再次,生产线关闭后产生的相关损失。如上海铁印不再恢复采购热敏磁票产品,将导致乐凯新材彻底关闭“热敏磁票生产线”。

乐凯新材与此相关的房屋及机器设备等固定资产合计账面价值1469.24万元。房屋价值存在一定收回的可能性,机器设备则大概率淘汰,这笔账也将产生一定的减值。

“鉴于公司主要客户上海铁印停止采购公司热敏磁票产品,导致公司所处的市场环境发生重大不利变化,热敏磁票相关存货可能存在无法变现的情况,固定资产可收回金额存在低于账面价值的可能性,存在计提大额资产减值的风险。”乐凯新材表示。

磁条产品步后尘?

乐凯新材另一主营业务也有衰败迹象。

金融领域银行卡正进行EMV迁移,EMV迁移是指按照EMV规范将银行卡从磁条卡向智能IC卡转换。乐凯新材与此相关的主营业务为磁条产品。

2019年乐凯新材信息防伪材料的营业收入为2.55亿元,占总营业收入的91.68%。其中,除热敏磁票外,其余信息防伪产品均为磁条产品。磁条产品主要应用于商业零售、交通、金融、社保等领域。

乐凯新材目前是国内最大的磁条生产商,占据过半市场份额,也是国际四大磁条生产商之一。公司称,“尚未收到磁条客户关于暂停采购、停止采购等采购政策变化信息。”

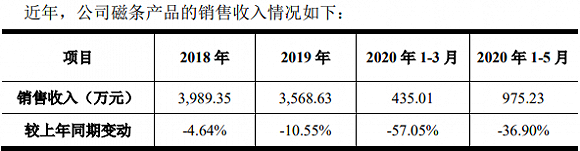

“尚未收到”不代表这一业务安全,磁条卡也在淘汰进程中。乐凯新材的磁条产品市场需求正明显萎缩。

2018年至2019年,乐凯新材磁条产品的销售收入分别同比下滑4.64%和下滑10.55%。2020年一季度,疫情影响之下,一度下滑达57.05%。

乐凯新材也有转型想法,行动上却慢了半拍。

公司计划布局电子功能材料板块。2019年5月31日,乐凯新材披露关于变更募集资金用途的公告,将“热敏磁票生产线扩建项目”变更为“乐凯新材电子材料研发及产业基地(一期)项目”,项目建设周期为24个月,计划2020年12月建成投产。

但截至2019年年底,电子材料项目投入金额为0。

深交所要求乐凯新材补充披露截至报告期末电子材料项目投入金额为0的原因,说明电子材料项目投资进度是否符合预期,核实电子材料项目可行性是否发生变化。

在年报问询函中,乐凯新材向前五名客户合计销售金额占全年销售总额比例为82.20%,其中第一名客户销售占比为70.59%。深交所要求说明,是否对前五名客户存在重大依赖。

两大核心产业几无翻身之力,乐凯新材急需培育或并购一项新业务来对业绩形成支持。若非如此,等待着它的只有壳公司命运。截至6月11日,乐凯新材市值仅剩17.1亿元。

(文章来源:界面新闻)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧