一字跌停!昊华能源自曝“虚增资产”大雷后 还藏有哪些隐患?

如大家所料,今日早盘,周末自曝大雷的昊华能源(601101.SH)难逃跌停的命运:截至发稿,昊华能源股价死死地趴在跌停板上,报于4.89元,总市值为58.68亿元。

(行情来源:wind)

众所周知,在二级市场中,股价就是上市公司的“晴雨表”,而今天昊华能源的股价表现就很好地说明了该公司的“雷”有多么的夸张。

今年12月27日,北京国企昊华能源发布公告称,2015年的一起并购导致该公司自2015年起合并口径资产虚增约28亿元、少数股东权益虚增约14亿,2015年当年该公司归母净利润虚增约14亿元。这也就是说,该公司2015年虚增资产的“大雷”,在过去了4年之后被自己引爆了。

那么,接下来就来具体看看昊华能源到底发生了什么,背后还牵扯出了哪些连锁反应呢?

一起陈年收购案引发的“雷”

12月27日晚间,诚实的昊华能源发布公告自揭了一个“陈年大雷”。

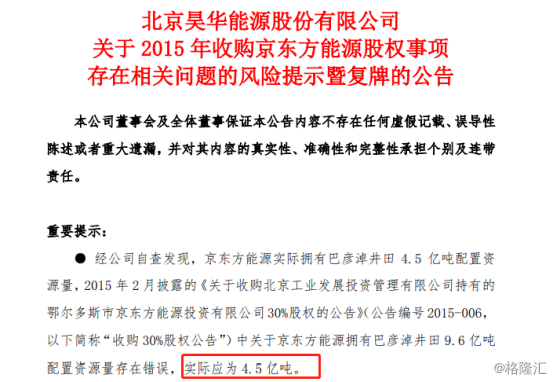

据公告显示,该公司控股的京东方能源拥有巴彦淖井田9.6亿吨配置资源量存在错误,实际应为4.5亿吨,由此导致该公司自2015年起合并口径资产虚增约28亿元、少数股东权益虚增约14亿,2015年当年公司归母净利润虚增约14亿元。

(截图来源:昊华能源公告)

具体而言,昊华能源在公告中解释称,2015年2月,公司第四届董事会第十四次会议作出决议,出资17.2亿元收购北京工业发展投资管理有限公司持有的京东方能源30%股权,同时披露京东方能源拥有巴彦淖井田9.6亿吨煤炭配置资源量,同年完成股权收购和变更,公司至此拥有京东方能源50%股权,取得实质性控制纳入公司合并报表。

但如今经公司自查后,这项收购案却存有以下两方面问题:

一是在收购30%股权公告中,披露配置给京东方能源位于巴彦淖井田的煤炭资源量为9.6亿吨,与京东方能源实际拥有4.5亿吨资源量不一致,2015年收购30%公告中资源量披露错误。

二是2015年收购京东方能源30%股权后,公司取得京东方能源控制权,将其纳入公司合并报表时,按照9.6亿吨的资源价值进行了账务处理,因多计5.1亿吨资源量,导致公司资产和权益虚增。

值得注意的是,以上两方面的问题则实实在在的影响了该公司当年的财务状况。其中,昊华能源在公告中表示,经初步核实,按照京东方能源拥有9.6亿吨煤炭配置资源量进行账务处理,使公司自2015年起合并口径资产虚增约28亿元、少数股东权益虚增约14亿,2015年当年公司归母净利润虚增约14亿元。

而对于这一错误,昊华能源在公告中称,鉴于问题的严重性,公司将成立专门调查组,对错误原因进行彻查,并根据最终调查结果,按照《信息披露管理办法》、《年报信息披露重大差错责任追究制度》等制度规定,对相关责任人员进行责任认定和责任追究。同时,上述事项影响公司2015年以来的财务数据,公司将进行会计差错更正处理。

如此一来,昊华能源这个历经了四年时间的地雷便被自己引爆了。

4.5亿吨or9.6亿吨,最关键的因素?

值得一提的是,在这一次昊华能源自揭资产虚增的大戏中,京东方A的一纸公告可谓是担任了一个很重要的角色。

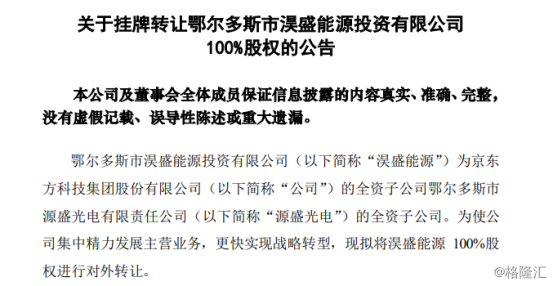

12月26日,也就是昊华能源自揭大雷的前一天,京东方A发布了一项转让公告。公告显示,京东方A拟出售的全资子公司淏盛能源100%股权,而这一子公司则具有巴彦淖井田9.6亿吨资源中5.1亿吨配置。

(图片来源:京东方A公告)

在京东方A这一公告中,其明晃晃的矿产资源配置,引起了外界的广泛关注。由此,在12月27日,昊华能源不得不发布公告表示,经自查核实自2015年起合并口径资产虚增约28亿元、少数股东权益虚增约14亿,2015年当年公司归母净利润虚增约14亿元。

当然了,无故多了5.1亿吨资源配置也引起了上交所的注意。当天,昊华能源发布公告称收到上交所关于对该公司2015年收购京东方能源股权信息披露有关事项的问询函,问询函中涉及信息披露不一致、重大会计差错等5个问题。上交所要求昊华能源说明公司前后信息披露不一致的具体原因及主要责任人,明确说明公司前期是否存在刻意隐瞒事实的情形。

在这其中,上交所揭露了一个最为关键的因素。据京东方A公告显示,内蒙古自治区国土资源厅于2015年1月曾出具函件,明确规定将京东方集团所获得巴彦淖井田9.6亿吨资源中5.1亿吨配置给淏盛能源。上述情况表明,京东方集团所获得的巴彦淖井田9.6亿吨资源配置分属于京东方能源与淏盛能源两个主体,公司前期收购的京东方能源实际仅拥有4.6亿吨配置资源量。

这也就是说,如果不是京东方A提前披露公告,将4.5亿吨or9.6亿吨这一问题说清楚,昊华能源这一次的收购大雷很容易被忽视掉了。

与此同时,两次评估的估值差距也引人注意。关于前次交易定价及本次评估差异的合理性。2015年公司以17.2亿元收购京东方能源30%股权,主要依据系对9.6亿吨煤炭配置资源量评估为56.81亿元;而本次京东方集团公告显示,其转让淏盛能源100%股权所对应的巴彦淖井田9.6亿吨煤炭资源量估值为13.79亿元,两次评估值差距较大。

综合以上来看,这两项数据的差异,有很大的可能会使昊华能源在这一场收购地雷中被炸得“体无完肤”。

不太给力的经营水平

事实上,撇开这次虚增资产给2015年财报带来的影响来看,纵观昊华能源近几年的经营状况来看,其业绩水平也实属一般。

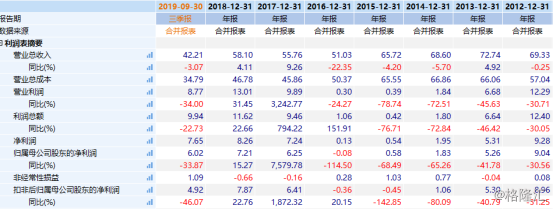

据财报数据显示,该公司除了2017年和2018年业绩表现稍好——营收和净利均实现同比增长之外,自2012年起便开始陷入营收净利双降的“泥沼”了。具体而言,2014年至2016年,其营收同步下滑分别为5.7%、4.2%、22.35%;归母净利润同比下降分别为65.26%、68.49%、114.5%。

(数据来源:wind)

而截至到今年三季度,昊华能源的也仍然没走出营收净利双降的局面。据财报显示,2019年9月30日,该公司实现营业总收入为42.21亿元,同比下滑3.07%;实现归属母公司净利润为4.92亿元,同比下滑46.07%。

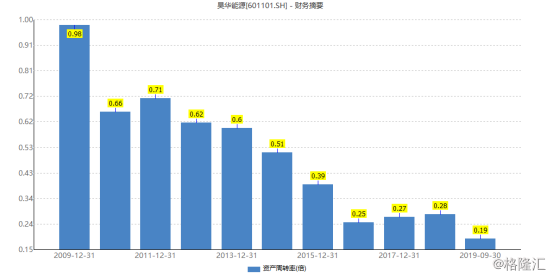

除了业绩表现不太给力之外,昊华能源的资产周转率也常年低于1倍。据数据显示,自2009年以来该公司的资产周转率一直在1倍的下方徘徊,而从2016年开始,其资产周转率更是骤降到0.25倍,截至今年9月30日,其资产周转率仅有0.19倍。如此低的资产周转率之下,则意味着其运营能力在大幅度下滑,销售能力也在大量减弱。

(数据来源:wind)

此外,需要注意的是,昊华能源的销售净利率也常年低于20%。据数据显示,自2010年净利率达到了21.63%之后,该公司的净利率便逐年走低,直至2016年的0.25%。随后2017年至2019年9月30日,其净利率才慢慢至18.13%,不过仍低于20%这一水平线。而销售净利率不高的情况,则进一步反映了该公司主营业务盈利能力有限的问题。

(数据来源:wind)

因此整体来看,当下的昊华能源营收水平并不是很好,其较低的资产周转率和销售净利率都是反映出了该公司目前的经营难题。而这一次的“虚增资产”大雷,无疑会进一步加剧该公司的不利处境。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧