券商全面看多 “春季躁动” 3000点震荡后哪些板块将杀出重围?

距离2019年结束只剩不到2个交易日,距离春节只剩不到20个交易日,沪指近期再次站上3000点,今日早盘沪指一度失守3000点,不过随即快速回到3000点上方。

周末两大利好袭来,明年3月1日起存量浮动利率贷款LPR替代,中泰证券认为,LPR降5bp,预计降低实体经济215亿元以上的财务成本。华创证券认为,LPR引导降低实际利率,将有效加强市场流动性,明年1月初有望降准,料将促进经济复苏、推动资本市场回升。

新修订《证券法》落地,将于2020年3月1日起施行。东吴证券认为,新证券法显著加大证券违法行为的惩罚力度,大幅提高违法成本,将显著减少证券违法违规行为,净化市场生态,未来公司法和刑法的联动修改,有望继续加大证券违法的处罚力度,进一步推动资本市场长期健康发展。

年内第12次站上3000点

今年3月4日,沪指收报3028点,年内首次站上3000点以上。随后上证综指开始在3000点附近的位置开始来回拉锯战,指数分别在3月11日、3月15日、3月27日、3月29日、6月21日、7月1日、9月9日、9月20日、10月14日站上3000点。

12月17日,沪指年内第11次站上3000点,不过仅维持了4个交易日;12月26日,沪指年内第12次站上3000点。

目前沪指最新动态市盈率为12.92倍,处于过去10年42.58%分位,中小板指的市盈率为26.10倍,处于过去10年的24.80%分位。中证500的市盈率为24.54倍,处于过去10年的12.20%分位。

中证500指数市盈率

国泰君安认为,相比过去,当前3000附近的A股市场,投资品种标的大幅增加、上市公司整体盈利能力大幅加强、估值水平又大幅下降,机会要远大于风险。

机构全面看好春季躁动

证券时报网梳理发现,机构普遍看好2020年开春行情,“春季躁动”成为近期机构策略报告最高频的词汇,包括天风证券、长江证券、国泰君安、国信证券、国金证券、中银国际、光大证券、长城证券、渤海证券、西南证券、粤开证券、新时代证券、银河证券、中原证券等在内的近20家券商发布了“春季躁动”相关专题策略报告。

除了长江证券认为2020年春季或无躁动外,机构普遍认为春季躁动已经提前启动,并且不是小级别,未来可能存在超预期的因素,比如超预期降准、经济超预期回升。

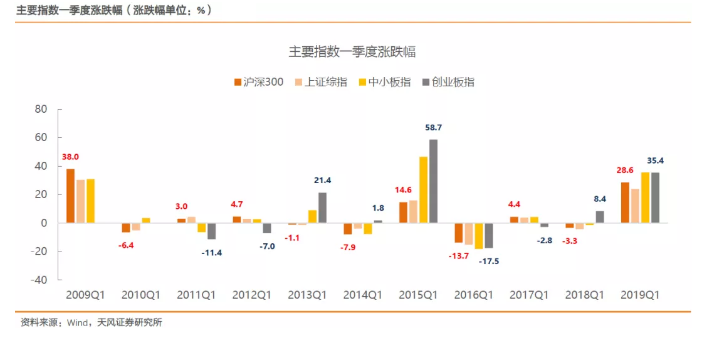

天风证券对2009年-2019年的春季行情进行复盘显示,11个年份中:

2009、2015、2019年三个年份实现了指数普涨,且涨幅都相当可观;

2013年和2018年结构分化比较明显但挣钱效应也不差,成长板块显著占优;

2011、2012和2017年指数区间震荡或分化,主板相对占优,也能取得安全收益;

2010、2014和2016年春季行情最差,市场窄幅震荡或处于下行区间。

月度上涨概率上,2月>3月>1月>12月,对比全年其他月份市场的表现情况,2月前后的春季躁动仍然是全年最值得参与的阶段。

大金融、大周期还是中小创?

对于春季攻势的主力板块,机构却存在明显分歧,安信证券、国盛证券看好周期性股票的估值修复。

安信证券认为,从历史规律看,春季行情,成长和周期风格相对占优。结合当前估值,多数周期品行业PB处于2016年以来估值均值下方,PE角度地产、建材、煤炭、建筑处于2016年以来估值均值下方。但成长性行业PE估值均处于2016年以来估值均值上方,传媒,军工,通信PB处于2016年以来估值均值下方。短期周期股存在超跌反弹机会,战术上可以适度参与。近期行业重点关注:新能源汽车、传媒、军工、家电、地产、建材、煤炭、建筑等,主题建议关注自主可控、国企改革等。

国盛证券认为,三大合力带来周期核心资产价值重估,周期核心资产有望成为2020年超额收益最显著的方向。多数周期行业估值“拨乱反正”仍未开始,龙头普遍折价,未来有较大的修复空间。对比美股,A股周期龙头估值低,部分盈利更优,估值修复空间大。2020年经济波动收敛,盈利企稳解除周期股“低估值陷阱”,带来估值提升。

天风证券则认为,12月大金融虽然出现了一波行情,春季躁动有前移迹象,但全月至今金融涨5.78%,并不是所有风格中最高的,因此像14年底那样透支行情的可能性也并不高。明年1月的外部环境符合大金融首先“躁动”的条件。战略层面,科技产业趋势仍然是明年最重要的主线。科技细分领域的景气度抬升会进一步确认成长股相对于主板的业绩趋势向上。成长股很有可能一如过去,接棒大金融成为春季行情中后期的主攻手。除了消费电子,科技股会内部扩散,新能源车、传媒、计算机、面板、PCB都有机会。

光大证券则认为,春季行情持续时间通常在2-3个月,风格上偏向中小创。银行和地产在春季行情表现一般,超额收益与市场风格和政策更相关。银行仅2013年和2018年春季行情明显跑赢市场,原因分别为社融和信贷增量大幅增长,以及风格偏向蓝筹白马;地产仅2012年、2015年和2018年超额收益较好,可能与经济下行压力加大,政策环境的预期改善有关。若以12月-1月作考察区间,银行跑赢万得全A概率为80%,平均超额收益高达6.8%,可能与防御属性和业绩确定性有关;地产跑赢万得全A的概率是70%,跑输的年份均为经济由复苏走向过热的年份。中小创盈利已明显改善,结合商誉减值压力减小,2020年一二月之交,可能难现往年的大小风格切换。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧