174亿!北上资金史上最大单日净卖出!"假外资"大撤离?A股后续怎么走?

北上资金有了一点内地“游资”的味道!

今日,北上资金狂卖173.84亿元,这是史上最大单日净卖出。受此影响,A股盘中一度大跌,沪指跌超2%,创业板指跌超3%。所幸尾盘一小时,大盘开启大幅反攻,并逐步收复失地。

那么,究竟发生了什么?从消息面上的情况来看,受疫情和业绩预期影响,周一晚间美国股市表现低迷,纳指跌2.13%,标普500指数跌0.93%。大型科技股尾盘下挫,苹果跌0.46%,谷歌跌1.7%,亚马逊跌3%,奈飞跌超4%。特斯拉跌超3%,盘初一度飙升16%。美股的走势影响到全球市场,周二亚太开盘亦是全线杀跌,欧洲股市周二开盘亦全线走低。

那么,在此环境下的A股市场是否就此筑顶呢?

北上史上最大单日净卖出

周二收盘,上证指数收盘跌0.83%,报3414.62点;深证成指跌1.08%,报13996.46点;创业板指跌1.06%,报2858.67点。

两市成交额连续七个交易日突破1.5万亿元;北向资金净流出超170亿元,创史上最大净卖出。

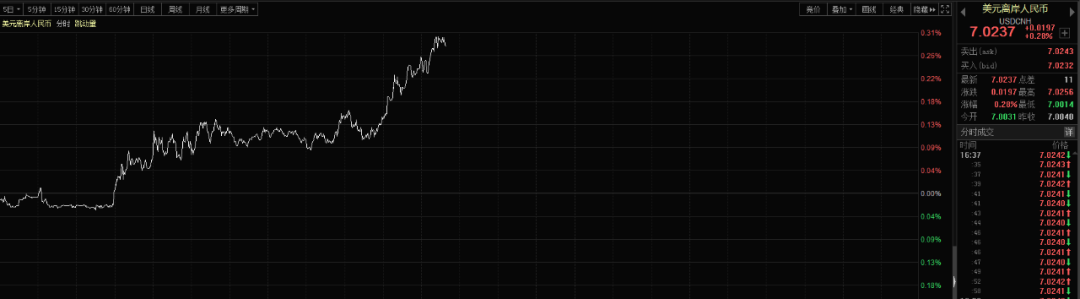

与此同时,离岸人民币再度跌破7这一重要关口。截至发稿时间,日内贬值一度超过200点。

从历史经验来看,外资净流出主要是因为外围市场不稳定。周一晚上,美股交易时段最后一个小时突然跳水,给市场带来了较大变数。此前连续上涨的科技股脸书、亚马逊、网飞、微软、Alphabet等均出现下跌。

本周美国各大公司将会陆续公布第二季度盈利情况,预期企业盈利将在第二季度下跌44%,创2008年第四季度以来新低。高盛预计今年标普500公司整体营业额将下降8%,而净利润率将下滑205个基点,仅剩8.6%。另有专业人士指出,目前各股上涨的区间仍然有限,部分高股价的科技股正在被超买,因此对于前景持谨慎态度。

摩根大通表示,2020年下半年风险收益不具有吸引力,股票很有可能会落后于债券和现金收益,这与2020年上半年是大不相同的。

此外,美股对于疫情仍保持敏感状态。据约翰·霍普金斯大学(Johns Hopkins University)数据,德克萨斯州,乔治亚州和佛罗里达州在周日报告了15300例新病例。得克萨斯州与冠状病毒相关的死亡比上周激增140%,在过去的七天内,平均每天死亡82例。亚利桑那州报告,截至星期日,过去7天每天平均有约59例与冠状病毒相关的新死亡,与一周前相比,增长了78%以上。

霍普金斯大学的数据显示,截至周日,美国平均每天有700多人死亡。当地时间周一,加利福尼亚州州长加文·纽瑟姆(Gavin Newsom)下令一些室内企业(包括餐馆,酒吧,电影院和博物馆),并命令包括体育馆和礼拜场所在内的其他企业在一些热点地区停业三天。

这是“假外资”大撤离?

从北上资金的特点来看,大买大卖,大开大合,游资的特征越来越明显。这类资金在7月2日-8日,5个交易内北上通道净增持规模逾500亿,这一数值不仅超过了上半年单月流入峰值,也刷新了陆股通建立以来连续5日增持纪录。但今日却出现了历史上最大的单日净卖出。

国盛证券张启尧表示,6月下旬开始,A股成交活跃度持续跃升,而北上通道交易量也一路水涨船高,7月2日-8日5个交易日北上日均成交规模达到1500亿。根据陆股通资金的托管机构类型来大致对应资金属性。其中,海外长线配置型资金,多数托管在外资银行席位;而对冲基金、量化基金等“洋游资”出于交易便利性的要求,多数通过外资投行的PB系统托管;而托管于中资券商机构的资金,则可能“假外资”的概率较大。

传统意义上的“真外资”,基本属于上述第一类,也即长线配置型资金;而后两者则更多属于交易型短线资金,与普遍理解的“真外资”存在较大区别。根据北上重仓股托管机构的统计,发现7月以来北上资金结构中,“假外资”占比出现了明显提升。其中,与交易型资金挂钩的外投行托管市值占比从6月底的16.7%提升至18.1%,而更多代表配置型资金的外银行托管市值占比则从81.7%降至80.8%。

那么,今日之行情是否意味着假外资大撤离呢?从香港市场的表现来看,亦有这种迹象。恒指弱势震荡收跌1.14%,各板块全线下挫。前期暴涨的科技网络、有色、医药股跌幅居前,阿里巴巴跌5.5%。而在周二盘前,亦有专业人士预警,要警惕外资热钱对市场的冲周。

A股还能玩吗?

根据华西证券总结的本轮牛市的核心逻辑有三个:

一是GDP增速从高增速降低至中高增速(从2位数降至5%左右),并进入后工业化时代(以城镇化进入瓶颈期以及第二第三产业占经济比重发生根本性变迁为标志,类似日本70-80年代)后,传统制造业机会减少,社会发展进程决定了投资向高技术行业转移,并带来利润链转移以及创新周期突破。

二是产能周期上,2011年以来的产能周期下行已经正式结束,体现为PPI的见底回升以及制造业投资的确定性回升,这意味着我国有望走出工业品通缩阴影。上市企业的基本面进入易上难下期,分子端继续支撑市场。

三是流动性驱动。美联储为配合美国财政刺激计划而释放的超量流动性(如3月开始的与他国的货币信用互换,体现在美联储资产负债表3个月内扩张了近1倍),在美国疫情长期得不到控制之下,淤塞在经济活动恢复较快的经济体中。例如香港等与美元实行联系汇率制度的经济体则由于美元的大量流入不得不在公开市场卖出港币,其本质是一种被动扩表行为,水往低处流必然造成资产价格膨胀,也就是央行所说的“对热钱流入股市保持关注”。由于美国提振经济的政策第一阶段面临药效褪去风险(7月开始裁员),美联储8月份议息会议大概率再度被迫释放流动性维稳经济,热钱流入中国等经济恢复国家将继续推动牛市。理财的破除刚兑化带来的理财搬家同样可以起到催生繁荣的作用。

就股市而言,起关键作用的还是流动性。从目前的情况来看,流动性的源头事实上存在一些变数。6月17日当周到7月8日当周美联储资产负债表总规模由72176.11亿美元降至69693.71亿美元。其中,正回购、贷款和央行流动性互换三项收缩。

广发证券认为,大萧条以来美联储实施过8次阶段性缩表。当前的结构性缩表与2000年初的缩表情况类似。2000年初美联储缩表期间各类资产涨多跌少,并未引发市场大幅波动,且纳斯达克指数表现十分强劲,与过去一个月如出一辙。然而值得注意的是,2000年2月美联储缩表结束后,纳斯达克也同步见顶。与当下类似,历史上美联储部分短期操作亦与金融市场条件有关。就2000年初的缩表而言,假若纳斯达克尚未见顶则缩表过程或将延续;极有可能是股市见顶信号导致美联储结束缩表。但也可以理解为美联储缩表引发的货币条件收紧是纳斯达克泡沫破灭的催化剂。

审视当下,除了结构性缩表外,美股估值水平、纳斯达克与道琼斯比值反映的美股板块分化特征亦与1999-2000年初相似。美联储结构性缩表也将成为市场出现调整风险的催化剂。从时间点看,7月与11月极为关键。假若7月美国政府未能落地新一轮援助法案,则传统行业或受打击。假若拜登在11月3日美国大选中胜出,美股将迎来长周期风格切换,并有望以科技牛终结为美股风格切换的起点。

综合各大变量来看,目前A股市场的变数亦存在阶段性放大的可能性。在这个阶段,结构性机会可能会一直存在,但操作难度会加大,躺赢的机会可能正在逐步衰退。

(文章来源:证券时报)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧