注意!6月30日将有重大变化 美联储已经动手 央行释放信号

投身股市,若被情绪左右,基本上就输了一半!

由于上交所调整指数,加上上周五指数大涨,市场上的牛市“调门”突然提高了不少。其实,从最近整个市场的涨跌家数、涨停板炸板率等指标来看,赚钱效应并不是特别突出。而随着钢铁、煤炭开始讲IDC等高科技的故事,也可以认为市场走到了一个相对勉强的状态。在这个时候,指数虽然存在延续强势的可能,但正如银保监会主席郭树清所说,股市不能脱离实体经济太远。

事实上,近期有几个变化需要引起高度重视:

一是今年年初的疫情促使中央政府和很多地方政府出台了促进中小企业复工复产,以及涉及个税优惠等政策,这些政策有不少将于6月30日到期。现在离这个时点还有不到10天时间,部分地区、部分政策是否会延期,还有待观察。若不予延期,前期受益个体将开始恢复社保、公积金、利率、租金、税金等正常支出,从而对资金产生挤出效应;

二是美联储资本负债表自2月份以来首次缩表,美股也于上周出现了一定波动。后续若持续缩表,外部流动性溢出的现象将会减弱。而随着富时罗素本上周五扩容,年内国际指数继续扩容的步伐也将减缓。双重压力之下,可能意味着外资持续流入的势头也会减弱;

三是从易纲在陆家嘴金融论坛的讲话来看,下半年流动性会保持合理充裕。但从具体数据来看,年内社会融资总量存在边际下降的可能性,而且存在规模小于去年同期的可能性。

从六月份的资金数据来看,堪称市场“稳定器”的ETF六月份数据并不太好。6月至今15个工作日中,规模前100名的ETF份额几乎全线收缩,份额减少252.2亿份。目前,沪指离3000点仅一步之遥。此前,曾多次冲关,但无功而返。那么,在当前环境之下,沪指如何破局?

6月30日,变化将至

新冠疫情爆发之后,北上广等31省份相继出台各项政策措施,通过减税、降费、增补贴等方式支持企业复工复产,稳定社会生产和就业稳定。

北京市政府2月3日出台19项重磅措施全方位支持企业的正常生产运营。对因受疫情影响经营暂时出现困难但有发展前景的企业不抽贷、不断贷、不压贷。在企业服务方面,帮助各类企业稳定生产经营。

上海市人社局2月3日发布四项举措减轻企业负担。包括实施失业保险稳岗返还政策、推迟调整社保缴费基数、可延长社会保险缴费期、实施培训费补贴政策。

2月6日,广东印发《关于应对新型冠状病毒感染的肺炎疫情支持企业复工复产的若干政策措施》,被称为“复工复产20条”。深圳2月7日发布十六条措施支援企业复产复工,包括加强对城市公共交通的运营保障支持、帮助企业稳定现金流、减免物业租金、帮助企业降低融资成本等方面。

1月30日,四川省政府办公厅印发文件,从采购力度、加班补贴、税费减免等十个方面明确了企业支持政策。重庆、贵州等地亦相继出台相关措施,减税降费,助力复工复产。

这其中有不少优惠政策将于6月30日到期。比如按照深圳的文件,中小企业贷款风险补偿资金池的受益范围扩大至小微企业主和个体工商户,对各商业银行2020年2月1日至6月30日新增贷款(展期视同新增)的风险损失补偿比例上限由50%提高到80%。比如青岛,一次性吸纳就业补贴政策申报时间截止到2020年6月30日。还有些城市中小企业稳企稳岗基金担保贷款工作将于6月30号截止;有些城市6月30日前住房公积金贷款不能正常还款的,不做逾期处理。但在此之后,还未见明文规定。

分析人士认为,从目前的情况来看,随着全国大部分地区疫情趋于稳定,有些政策可能会如期退出。这意味着,企业部门和居民部门下半年在社保、公积金贷款、利息支出等方面正常化。再叠加季节性影响,六月份底,市场资金面的情况可能面临一些考验。

货币存在边际收紧概率

数据显示,6月17日,美联储的资产负债表从一周前的7.22万亿美元降至7.14万亿美元,其中包括从美国国债和抵押支持证券到银行和州政府贷款的资产。这是美联储(Fed)的资产自2月以来首次缩水。具体反映在与外国央行的货币互换急剧下降,对其他紧急信贷工具的需求持续疲软。

与其他中央银行的外汇掉期减少920亿美元,从一周前的4445亿美元降至周三的3525亿美元。为缓解危机初期几周内各参与银行辖区对美元的需求激增,掉期交易中的未偿还总金额为4月初以来最低。

TD高级美国利率策略师Gennadiy Goldberg在一份研究报告中说,掉期减少可能是由于银行为称为TLTRO的廉价贷款腾出了空间,或者是因为他们有能力在其他地方融资。欧洲中央银行上周四宣布对新一轮的TLTRO进行创纪录的承购,这意味着有针对性的长期再融资业务。

近日美联储表示将购买公司债,也就是说宽松应该还会持续。但从当前的情况来看,无论是政策潜力还是疫情发展,似乎都不支持美联储的货币政策在边际上持续大幅扩张。

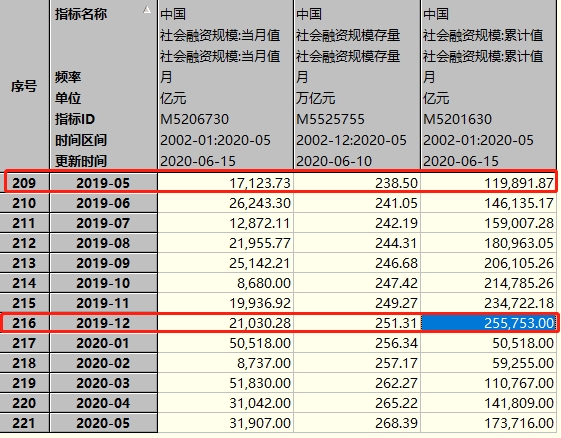

从中国央行来看,在近期召开的陆家嘴金融论坛上,中国人民银行行长易纲表示,上半年从货币政策的角度,已经推出了一系列强有力的支持措施。包括:三次降低存款准备金率、增加1.8万亿元再贷款再贴现额度、出台小微企业信用贷款支持计划、实施中小微企业贷款阶段性延期还本付息政策等。上述综合举措,已经取得良好的效果。5月末,M2与社会融资规模增速分别为11.1%与12.5%,都明显高于去年。股票市场、债券市场、外汇市场和人民币汇率总体稳定。二季度以来,我国主要宏观经济指标呈现良好的回升迹象。展望下半年,货币政策还将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元。

30万亿元的社会融资规模与去年将近25.58万亿元相比,有将近17%的增幅。据数据,去年前五个月则不足12万亿元。而去年后七个月的社融总规模约为13.6万亿元。但今年前五个月,我国的社会融资规模已达17.37万亿元,而今年社融规模若为30万亿,则后七个月的规模则为12.36万亿左右。这一规模不但远小于前五个月的市场规模,也会比去年的后七个月的总规模要小不少。当然,央行也留了一个口子,就是超过30万亿。那么,会超过多少呢?目前可能并不清楚。但分析人士认为,若疫情稳定下来,后七个月的总规模大概率不会超过前五个月。

两类聪明钱动向或有变化

事实上,股市资金面也在起变化。近两个交易日,由于富时罗素A股扩容,所以北上资金出现持续流入的情况。但若外围持续震荡,加上美联储缩表,外资继续加码杀入的可能性也会减弱。近几个月外资持续流进A股,在某种程度上是因为外围股市逐步稳定并反弹,而外部流动性也十分充沛,因此产生了流动性溢出效应。但今年大手笔扩容的富时罗素已经完成任务,剩下的几个月时间里,其他国际指数基金扩容的步伐将放缓。外资流入的速度可能因此也会受到考验。这是其一。

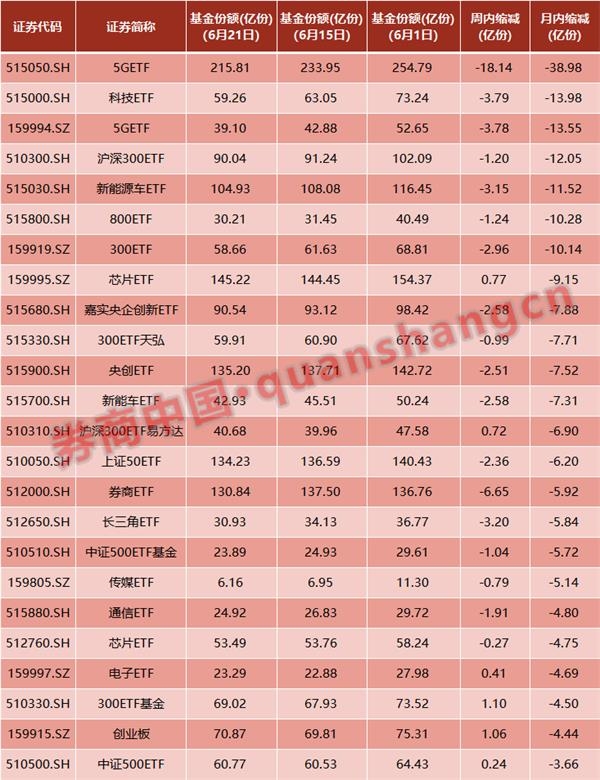

其二是,A股“稳定器”ETF份额在持续缩小。据数据,6月份以来,规模排名前100的ETF份额几乎全线下降,份额总计减少252.2亿份。这其中最近表现火爆的两个5GETF在六月份大幅萎缩近52亿份,科技ETF萎缩近14亿份。在刚刚过去的这一周时间里,5GETF份骤降近22亿份。科技ETF、新能源车ETF也出现份额大降的现象。另外值得注意的是,虽然六月份仍出现份额净萎缩的情况,但近一周时间创业板和创业板50ETF皆出现正增长。而券商ETF情况则相反,上周一之前,券商ETF份额出现了增长的情况,但本周份额再度萎缩。

分析人士认为,在目前这种环境之下,出现系统性牛市的机率依然不太高,但结构性机会依然会存在,比如科创板50指数即将发布,可能给其成份股带一些机会,因为后面跟着的极有可能就是科创板50指数基金即将面世。不过,也应该注意到一些板块系统性高估的风险。当估值与成长性不匹配的时候,即使前景再好,也容易面临情绪性冲击。

(文章来源:券商中国)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧