周一主题机会:军工上游高景气持续放大

【主题线索】多家国防军工上市公司半年度业绩表现良好

装备机械化/信息化目标再强调,持续推荐具备景气放大特点的军工上游: 2019 年《国防白皮书》再次强调了新时代中国国防和军队建设的战略目标: 到 2020 年基本实现机械化、信息化建设取得重大进展;力争到 2035 年基 本实现国防和军队现代化。我们认为,战略目标将有效带动装备换装周期, 进一步深度带动军工行业上游电子元器件、原材料需求进入旺盛增长阶段。

军工信息化类:除火炬电子外,大立科技、亚光科技亦公布 19 半年报,大立科技归母净利润 0.59 亿元,超过去年总额,同比+181.68%,亚光科技归母净利润 0.75 亿元,同比+44.41%。睿创微纳、中光学、高德红外公布业绩 预告,归母净利润上限增速最低值为 60%,最高值为 103.74%(睿创微纳)。

军工材料类:钢研高纳、炼石航空、光威复材已公布 19H1 业绩预告,归母 净利润上限增速最低值为 30%,最高值为 94%(钢研高纳)。

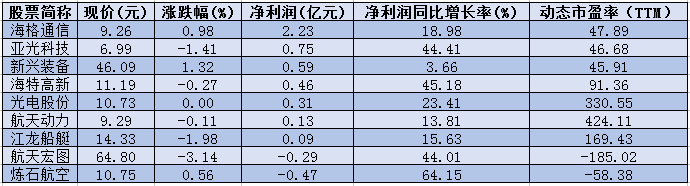

军工板块中半年度报告已披露个股业绩情况(净利润增速大于0筛选)

【投资策略】

我们分析认为,军工上游电子元器件、新材料业绩景气向上的原因主要是:

(1)在信息化领域,全军信息化建设持续推动,信息化装备在新型装备中 的占比上升,进而带来了相关领域零部件需求的持续上升;

(2)在新材料领 域,我军新装备不断推出,按照“一代装备一代材料”的原则,特种金属\ 钛材、非金属材料、复合材料等新型材料在新装备中的用料占比大量上升。

综合来看,我国将加速淘汰老旧装备,行业整体景气上行,同时装备的机械 化、信息化持续加速,因此上游新材料、自主可控电子元器件领域具备了景 气趋势的放大作用,基本面的弹性最大,将率先受益。建议关注上游标的: 1. 军品基础元器件-阻容抗:火炬电子、振华科技。 2. 连接器:航天电器、中航光电。 3. 材料:光威复材、宝钛股份。

【相关个股详解】

火炬电子半年报发布,军品充分受益需求景气上行,同比增长近 50% 8 月 12 日公司发布半年报,营收 10.61 亿元,同比+12.7%。

主要由公司自 产业务持续向好、保持稳步增长所致:军品销售收入 2.7 亿元,同比+49.59%, 民品销售收入 1.23 亿元,同比+19.25%,军品元器件行业需求景气上行,成 为公司业绩增长重要驱动力。上半年公司归母净利润 2.13 亿元,同比 +21.22%,经营现金流净额 0.86 亿元,同比大增 86.44%。

火炬电子是我国主要从事陶瓷电容器研发、生产、销售和技术支持的企业, 2016 年起布局“元器件、新材料、贸易”三大板块战略。元器件板块中, 自产主营产品包括 MLC、引线式多层陶瓷电容器、多芯组陶瓷电容器、探 店同期、脉冲功率陶瓷电容器等。新材料板块主营产品为 CASAS-300 高性 能特种陶瓷材料,主要由子公司立亚新材实施,立亚化学作为其原材料供应 基地,提供高性能陶瓷材料的先驱体。我们认为,火炬电子作为上游元器件、 原材料供应商,将有望充分受益军工上游的景气放大。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧