情绪触底三重共振 机构称港股布局窗口有望开启

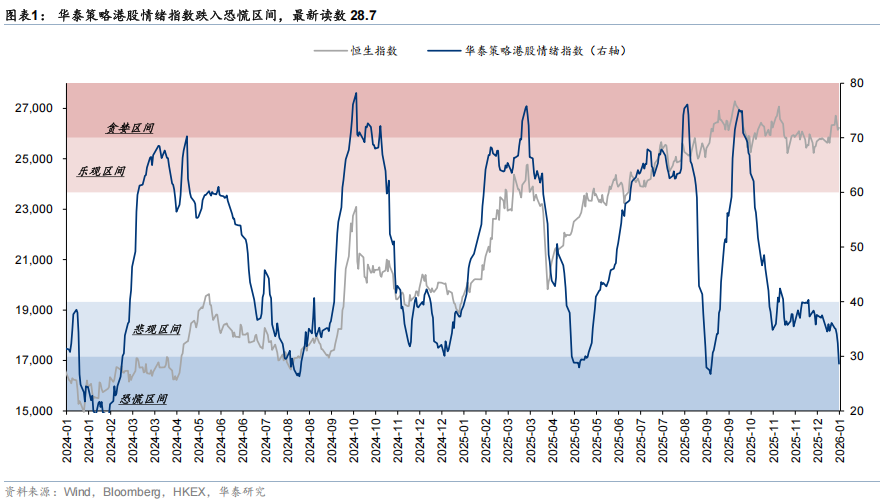

近期港股三大指数表现平平,但是部分机构指出,港股情绪指数上周五正式落入恐慌区间。历史上进入该区间后未来1月上涨概率大幅提升。

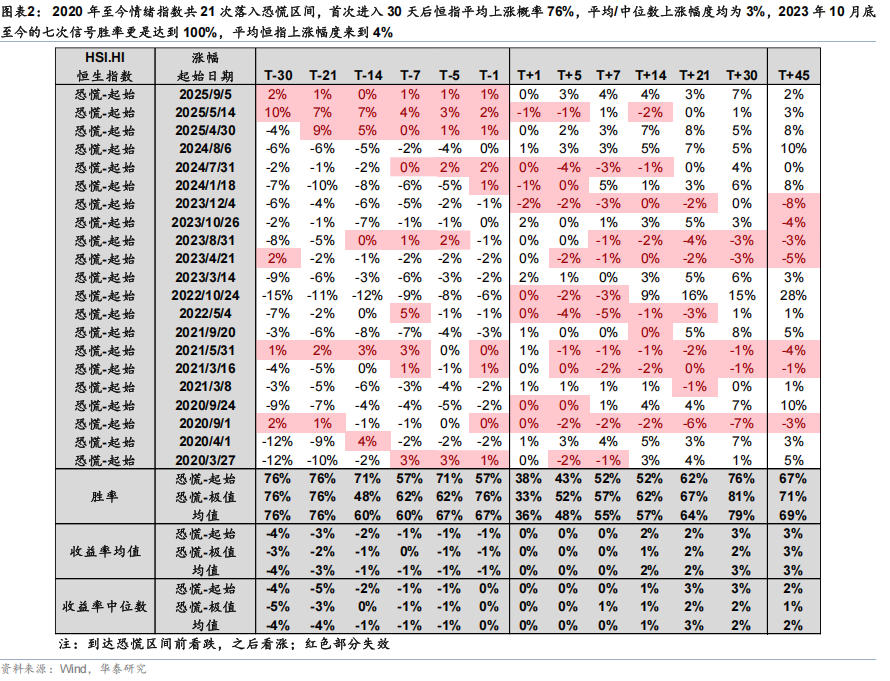

根据华泰证券的研报,1月9日港股情绪指数回落至28.6,时隔四个月再次落入"恐慌区间"(<30)。历史数据表明,2020年至今情绪指数共21次落入该区间,首次进入30天后恒指平均上涨概率达76%,平均涨幅为3%。尤其在2023年10月底至今的七次信号中,胜率更是达到100%,平均恒指上涨幅度达4%。

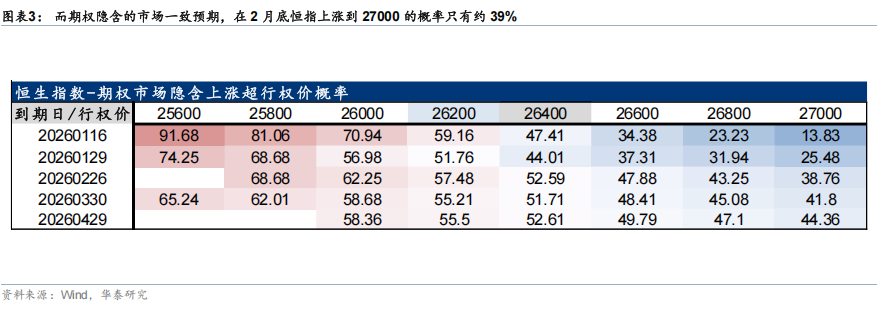

该券商还还指出,当前市场隐含的恒指在1月底、2月底上涨到27000点的概率仅为25%和39%,存在明显的正向预期差。这一情绪低点与A股市场形成鲜明对比,AH溢价指数已上升至122.7的阶段高点,显示港股相对A股处于明显低估状态。

三重因素共振或成转折契机

流动性预期改善

美国财政部长贝森特近期表示,特朗普可能在1月19-23日达沃斯世界经济论坛期间公布下一任联储主席人选。同时,特朗普近期多次表达压低房贷和信用卡利率的意愿,暗示其可能采取各种常规和非常规手段促进流动性宽松。东吴证券认为,市场对美联储首次降息的预期已推迟至6月,全年降息次数可能仅为1-2次,较市场预期更为谨慎。

资金面双向共振

资金流向数据显示,EPFR口径下,上周外资流入港股加速,单周流入15.4亿美元,创2025年2月以来新高。南向资金同样活跃,单周流入近300亿人民币,创阶段性新高。历史数据显示,1月南向流入通常占全年约13%,季节性因素可能继续支撑资金流入港股。

盈利预期逐步上修

近四周MSCI中国彭博盈利预期上修0.9%。分行业看,有色金属、轻工制造、电力设备、煤炭和汽车板块盈利预期上修幅度居前。随着一季度经济数据验证窗口临近,企业盈利改善预期有望进一步提升。

行业配置建议:均衡布局

基于景气度、盈利预期修正和交易拥挤度三维度分析,建议关注以下方向:

科技创新:AI产业链、存储芯片、游戏、软件等应用端

周期复苏:有色金属、化工、军工、风电

防御配置:创新药、红利策略、央企重组

特别值得关注的是,1月12-15日举行的JPM医疗健康大会可能为创新药板块带来新催化。此外,2月春节假期前,港股或重现类似2023年9-10月的追涨A股行情。

市场展望

华泰证券认为,综合来看,尽管短期港股面临一定压力,但情绪触底叠加流动性、资金面和盈利预期三重因素共振,市场或已进入布局良机。东吴证券建议采取"哑铃策略",以价值红利为底仓,同时积极布局AI科技、有色金属和创新药等进攻方向。港股正从2023年11月底的布局期逐渐进入收获期,未来1-2个月相对收益优势将逐步显现。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧