【行业洞察】风电:出海 从产品输出到价值引领

【摘要】 |

事件:金风科技、东方电缆、大金重工近期公布2025年年报。海外业务均呈现出量利双升的鲜明特征,具体来看:

金风科技:国际业务收入180.82亿元,同比增长50.59%,毛利率24.29%(对比来看,国内业务毛利率仅10.86%),海外在手订单9.27GW,同比增加31.83%;

东方电缆:海外收入12.53亿元,同比增长70.83%,毛利率高达38.50%(对比来看,国内业务毛利率仅19.92%);

大金重工:出口收入45.97亿元,同比增长165.26%,占总营收74.46%,出口毛利率33.95%(对比来看,国内业务毛利率仅23.13%)。

点评:三大龙头公司的海外业务成果突出,或标志着风电出海已从战略布局期,全面进入业绩兑现期,我国风电产业链的全球化进程,正在进行着一场商业模式的重构与升级。

旧模式以风机、塔筒等硬件产品的直接出口为主,商业模式单一,易受贸易壁垒与价格竞争的双重挤压。新模式下,以金风科技、东方电缆为代表的龙头企业,已通过属地化运营、技术标准输出与系统解决方案交付,将中国风电的先进技术、高效供应链、项目开发与全周期运维经验等综合竞争优势进行体系化输出。

推动这一转变的底层逻辑在于:欧洲等传统市场正面临严峻的供需错位。旺盛的绿色能源需求遭遇本土供应链瓶颈制约,为中国企业提供了结构性升级的历史窗口,这一情况在2025年三大龙头的财务数据得到了有力验证,海外业务不仅是规模增长的引擎,更是盈利能力跃升的契机。

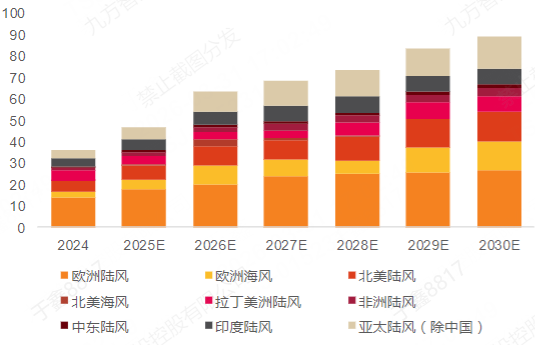

图:2025-2030年海外风电装机预测(单位:GW) |

|

来源:天风证券 |

业绩验证:量利齐升的财务表现

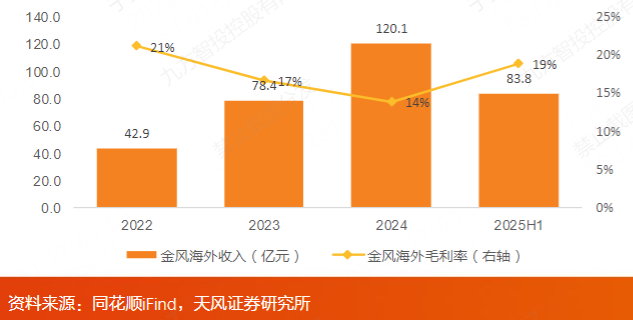

金风科技:属地化深耕驱动高质量增长

金风科技的出海路径,已从单纯的设备销售升级为深度本土化的立体运营体系。

财务表现:2025年国际业务收入180.82亿元,占整机及零部件业务收入比重近四分之一;海外毛利率24.29%不仅远超国内,更显著优于欧洲整机竞争对手。

标杆项目驱动品牌:南非Koruson1项目群(420MW)正式投运,成为南非已投产最大规模风电集群;巴基斯坦工业自用电市场占有率达100%,服务覆盖纺织、水泥等高耗能龙头企业。

全球版图持续扩张:业务遍及全球6大洲49个国家,亚洲(除中国)、南美洲、大洋洲装机超2GW,欧洲、北美洲、非洲超1GW,全球布局构筑坚实护城河。

技术领先构筑壁垒:联合研发的20MW海上风机完成吊装,刷新全球纪录,关键部件100%国产化,为叩开欧洲高端市场奠定技术基础。

图:2022-2025H1金风科技海外收入规模及毛利率 |

|

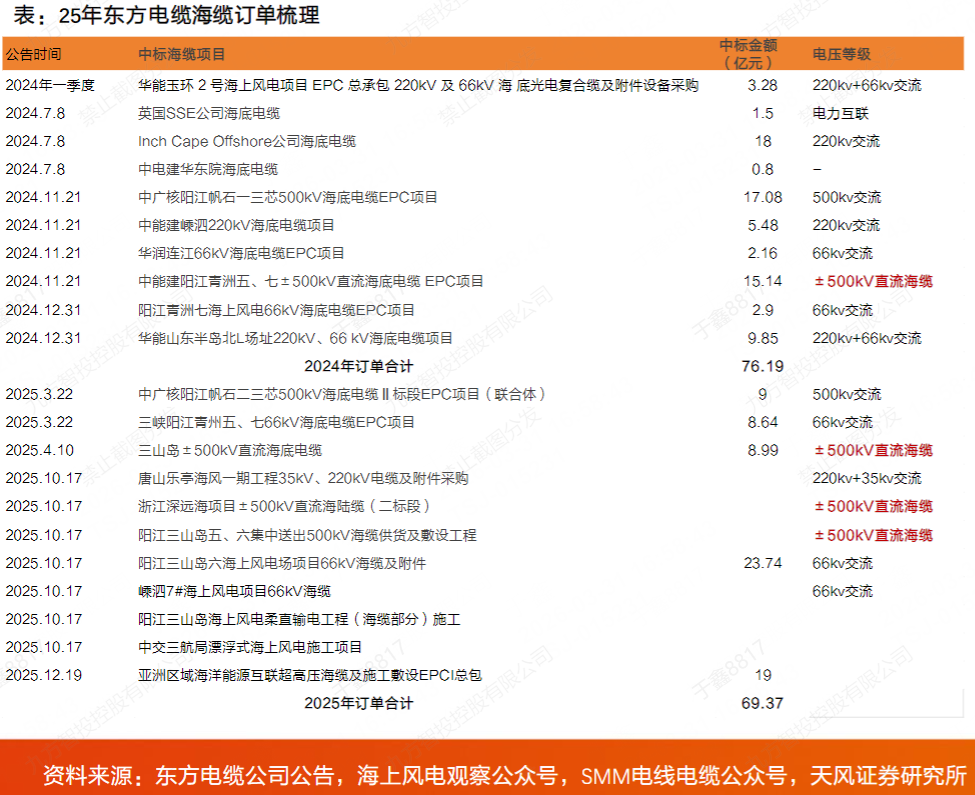

东方电缆:高壁垒赛道的溢价逻辑

海缆是海上风电产业链中技术壁垒最高、竞争格局最集中的环节。东方电缆的出海历程,完美诠释了在高壁垒赛道中,中国龙头如何通过技术实力获取超额溢价,并进一步切入空间更大的全球能源互联赛道。

财务表现:2025年海外收入12.53亿元,毛利率高达38.5%,远超国内同业及公司整体22.11%的水平。

技术与业绩双重背书:成功交付英国InchCape超高压海缆项目,成为国内少数具备欧洲大型项目交付业绩的海缆企业,累计欧洲订单突破30亿元。这份成绩单是获取后续高价值订单的最有力背书。

核心技术领先:拥有500kV及以下交流海缆、±535kV及以下直流海缆的完整研发生产能力,在柔性直流海缆领域具备国际领先优势——这是深远海风电送出和跨国电网互联的核心技术。

赛道升级至能源互联:2025年中标亚洲区域海洋能源互联超高压海缆EPCI总包项目(约19亿元),参与老挝-泰国-马来西亚-新加坡电力互联(LTMS-PIP)等跨国工程,业务边界从海风延伸至全球能源互联。

政策红利放大优势:英国取消海缆进口关税(原2%-6%降至0%),直接放大了东方电缆相较欧洲企业15%-20%的成本优势。叠加2026年7月英国AR8拍卖启动,海外高毛利业务有望持续放量。

表:2025年东方电缆海缆订单梳理 |

|

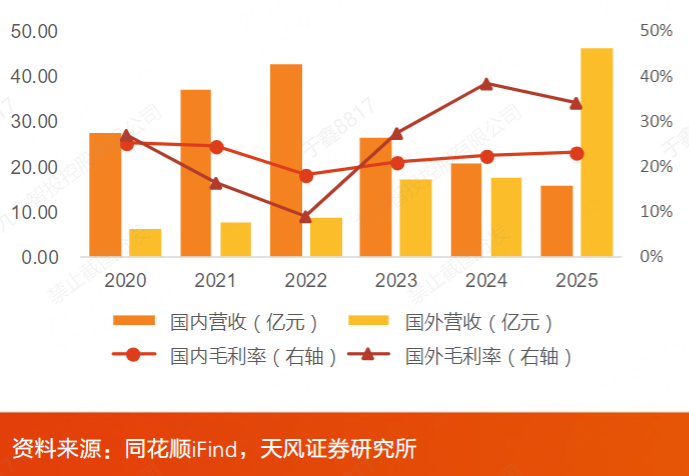

大金重工:重资产模式筑就全链条壁垒

大金重工凭借制造+运输+港口的系统服务模式,成为中国风电出海商业模式升级的最佳样本。

财务表现:2025年出口收入45.97亿元,同比大增165.26%,占总营收比重高达74.46%;整体毛利率提升至31.18%,ROE达14.19%,处于行业领先水平。

交付模式升级:从FOB(离岸价)升级为DAP(目的地交货)模式,将服务触角延伸至客户码头,大幅降低客户风险。

自有船队布局:首艘自研4万吨甲板运输船KINGONE于2026年2月启航,自建物流体系直接捕获运输利润,解决大型海工装备远洋运输痛点。

欧洲港口网络:已在丹麦、德国、西班牙布局码头资源,提供本地存储、组装与一站式服务,构建欧洲本地化服务生态。

图:大金重工国内国外营收及毛利率水平 |

|

产业进程核心催化:政策红利与市场共振

英国能源战略:AR8拍卖提前,开启订单加速期

英国作为欧洲海上风电建设的领头羊,其政策动向具有显著的风向标意义。2026年1月,英国第七轮CfD拍卖(AR7)创纪录地授予8.4GW容量,补贴额度达18亿英镑。

为追求能源安全,英国政府进一步将第八轮拍卖(AR8)提前至2026年7月启动。Wind Europe预测,2026-2030年欧洲海上风电年均新增装机将保持较快增长,英国占比近50%,欧洲年装机量有望达到15GW级别。

AR8的提前启动,叠加欧洲本土供应链的持续短缺(全球龙头Ørsted已将Hornsea3项目管桩订单从本土供应商转移至大金重工),为中国企业提供了极为明确的订单增量预期。

关税红利:零关税政策放大成本竞争力

2026年4月1日起,英国取消33项海上风电制造关键部件进口关税,覆盖电缆(原2%)、叶片、转子(原6%)等。

这一政策直接降低了中国供应链进入英国市场的成本,进一步拉大了与欧洲本土竞争者的成本差距——以东方电缆为例,关税取消后其相对欧洲企业的成本优势从15%-20%进一步扩大。

亚非拉:中国风电出海的下一个战略蓝海

从更宏观的视角看,全球风电供应链产能仍存在较大缺口。GWEC分析指出,到2030年,全球风能装机可能仅能覆盖净零排放路径所需容量的约77%,供给缺口为中国企业提供了持续的战略机遇。

预计未来出海内容将从风机整机,向塔筒、基础、海缆等全产业链环节系统延伸,进一步打开增长天花板。

除了上述提到的欧洲市场之外,亚洲(除中、印)、非洲、拉丁美洲(亚非拉)正成为中国风电出海的核心增量方向。这一区域以陆上风电为主,需求增速居全球前列。

GWEC数据显示,2025年中国风电整机商海外中标量约39.99GW,其中对一带一路共建国家出口增幅高达73.9%,充分印证了亚非拉市场的强劲吸引力。

图:各区域特点及优势和挑战 |

|||

区域 |

核心特点 |

代表国家 |

中国企业机遇与挑战 |

亚洲(除中、印) |

电力需求增速全球最快,能源转型政策积极 |

越南、泰国、菲律宾、哈萨克斯坦 |

机遇:地理邻近,一带一路合作深入; 挑战:部分国家存在贸易保护风险 |

非洲 |

绿色能源起步早,国际资本活跃 |

南非、埃塞俄比亚、摩洛哥 |

机遇:中非合作框架完善; 挑战:基础设施薄弱,融资与汇率风险较大 |

拉丁美洲 |

可再生能源政策积极,风资源丰富 |

巴西、墨西哥、阿根廷 |

机遇:已有装机基础,市场相对成熟; 挑战:政策稳定性存在不确定性 |

国内政策背书:十五五规划锁定增长底盘

国内层面,十五五规划明确海上风电累计并网超1亿千瓦的目标,为国内需求提供强有力背书,也使龙头企业在开拓海外高毛利市场时,得以依托稳定的国内规模效应持续降低成本。

市场普遍预期2026年将是中欧海风共振元年——国内需求复苏与海外订单放量形成共振,推动整个产业链迈向新的量利双升周期。

小结

随着2026年英国AR8拍卖等重大事件的落地,中国风电出海有望从突破期全面跨入收获期,海外业务将成为驱动相关企业业绩增长与估值提升的核心动力。

对于整机企业,未来竞争的核心在于通过属地化运营,将技术优势持续转化为高毛利订单;对于东方电缆等高端零部件企业,则在于依托技术壁垒享受溢价,同时切入空间更大的全球能源互联市场。整机与海缆之外,更多产业链环节正在加速出海,构建起中国风电全链条协同出海的立体格局。

图:各环节上市公司梳理 |

|||

环节 |

代表企业 |

核心竞争优势 |

近期进展 |

整机 |

大兆瓦机型、属地化运营、全球交付业绩 |

金风海外在手订单9.27GW;明阳欧洲团队深化布局 |

|

海缆 |

高压/柔直技术、欧洲交付业绩、成本领先 |

东方电缆欧洲累计订单超30亿元;中标能源互联EPCI总包 |

|

塔筒/管桩 |

成本优势、码头资源、大产能规模 |

进入英国AR7项目白名单;有望中标大型导管架项目 |

|

零部件 |

规模化制造、快速响应、高性价比 |

海外订单增速显著,配套整机协同出海 |

参考研报

20260327-天风证券-风电2026年度策略:供需共振 出海破局

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧