光伏:协鑫科技三季度扭亏 静待“反内卷”助力板块修复

【摘要】

|

事件:协鑫科技公告,得益于光伏反内卷政策持续推进,硅料价格触底反弹,叠加提效降本,在连续亏损5个季度后,首次迎来单季度利润转正。

预计三季度光伏分部利润约9.6亿(含出售联营公司利润6.4亿元),实现大幅扭亏为盈。

点评:协鑫科技作为全球光伏硅料龙头,公司颗粒硅技术具备长期成本及低碳优势,考虑到光伏“反内卷”政策持续推动供需格局改善,盈利能力有望迎来拐点。

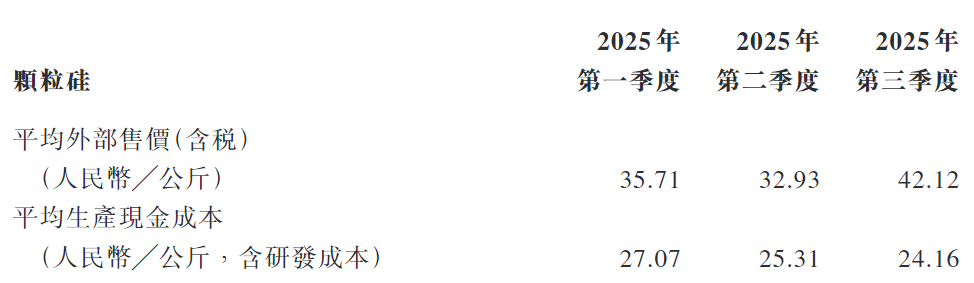

颗粒硅经营资料 |

来源:协鑫科技-自愿公告-有关光伏材料业务分部的最新进展 |

协鑫科技扭亏提振硅料环节情绪

协鑫科技三季度成功扭亏为盈,这一成果不仅证明了颗粒硅新技术的成本优势,更标志着硅料行业正在逐步走出深度亏损的泥潭。

当前,尽管龙头企业因开工率低和下游顺价短期承压,盈利弹性尚未完全释放,但随着能耗政策与限产的推动,其盈利有望大幅提升。光伏产业链上游三季度已现减亏迹象,尤其是硅料企业减亏明显,反内卷的阶段性成果显著。主产业链龙头企业在反内卷中扭亏为盈,这不仅将极大鼓舞政策的信心与力度,还将进一步推动下游电池组件的顺价。

成本效率为王、光伏将迈入差异化发展时代。

在反内卷时代,光伏行业依然遵循成本为王的原则。随着龙头企业全成本的不断降低,行业最终售价或将向龙头曲线左侧倾斜。巨大的成本差距将推动企业盈利分化,促使成本曲线右侧的企业退出市场。通过提升电池效率和降低硅料成本,光伏行业将迈入差异化发展时代。具有效率与成本优势的龙头企业有望走出独特的成长曲线,引领行业发展。

光伏行业“反内卷”政策推进,曙光渐明

经历2024年的深度调整后,硅料价格已跌破大部分企业的现金成本线,导致大量高成本产能和落后产能被迫停产或出清,进入2025年下半年,7月国家发改委、市场监管总局研究起草《价格法修正草案(征求意见稿)》,对规范光伏行业价格秩序具有指引作用,硅料价格在底部震荡并出现温和回升。

光伏行业的反内卷依然是当前市场行情的核心主线

两部委公告再度聚焦价格治理,硅料收储方案稳步推进,限产销措施也已初步落地。硅料能耗标准有望成为推动产能优化的关键因素。10月底将成为重要的观察窗口期。随着各省机制电价竞价的逐步开启,市场需求有望重新启动。叠加枯水期硅料成本上升,产业链价格得到有力支撑,近期龙头企业提高组件价格便是有力证明。

随着光伏反内卷进程推进,硅料行业或将通过能效标准、技术规范等市场化手段重塑市场格局,无效产能有望加速出清,龙头公司的市占率或有望进一步提升。

结合财联社10月21日消息,市场N型18X硅片价格1.35元/片,N型210RN硅片价格1.4元/片

上周协会开会后,硅片在原材料再度暴涨的预期下,硅片也转向涨价预期,210N首当其冲。10月硅片排产增量相对明显,头部企业开工率不减反增,部分专业化厂也有提产计划。整体四季度根据协会配额,11-12月硅片企业基本确定减产。硅片库存近期内部转移情况明显,下游原料库存向上游成品库存规模转移,总量呈小幅累库的趋势。

目前总库存处于合理水位以下,企业平稳出货。

光伏各环节价格追踪

多晶硅价格:根据Infolink数据,本周致密料均价为51.0元/kg,较上周持平;颗粒硅均价为50.0元/kg,较上周上涨2.0%。本周有2-3家企业成交,签单量环比有所下降。本周价格持稳一方面因为硅片企业开工率保持稳定,对硅料的定期采购需求总体平稳;另一方面,部分硅料企业因检修或减产,可销售余量较低,仅少量保供订单成交,发货期已延至11月。根据硅业分会10月份企业排产计划,国内多晶硅产量预计在13万吨左右,环比增幅有所收窄,但同期需求相对稳定,预期10月份维持小幅累库。

硅片价格:根据InfoLink数据,本周130um的182-183.75mmN型硅片均价1.35元/片,较上周持平;130um的210mm型硅片均价1.70元/片,较上周持平。根据SMM统计,10月硅片排产有提升预期。终端需求不及预期,电池和组件企业更倾向于消耗原有库存,短期硅片价格支撑较弱。

电池片价格:根据InfoLink数据,本周182-183.75mmN型电池片均价为0.32元/W(转换效率25.0%+),较上周持平;210mmN型电池片价格为0.31元/W(转换效率25.0%+),较上周持平。近期白银价格上涨,电池厂成本压力上升。10月电池片排产预计环比小幅下降,企业通过控制产量来应对高库存和市场压力。受结构性需求支撑,预计210电池片的价格相对坚挺,有小幅上探的可能;而210R电池片因需求疲软和库存压力,价格承压。

组件价格:根据InfoLink数据,本周182*182-210mmTOPCon双玻组件价格0.693元/W,较上周持平;210mmN型HJT组件价格为0.830元/W,较上周持平;182*182-210mm集中式BC组件价格为0.76元/W,较上周持平,较TOPCon溢价10.9%;分布式BC组件价格为0.76元/W,较上周持平;较TOPCon溢价8.6%。目前集中式新签订单能见度有限;分布式订单受国庆节前备货及工商业、自发自用项目执行支撑,项目价格整体保持稳定。近期部分组件企业开工率下调,10月国内组件排产预计43GW,环比下降约5%。组件厂报价上涨但下游接受程度较低,预计短期组件价格持稳为主。

玻璃价格:根据百川盈孚数据,本周3.2mm镀膜光伏玻璃价格为20元/㎡,较上周持平;2.0mm镀膜光伏玻璃价格为13.0元/㎡,较上周持平。

小结

此前硅料硅片环节价格已经大幅回暖,硅料龙头企业单季度利润转正,行业盈利能力有所修复,组件环节价格亦有所上涨,盈利修复可期。

当前光伏筹码结构良好+组件顺价盈利改善,伴随政策预期,光伏板块配置性价比凸显。再行业不断走出困境的路程中,两个方向值得关注:

①重点领域硅料环节的政策落实情况,相关标的如通威股份、大全能源等;

②BC电池效率持续优化,凭借高效率产品的差异化竞争优势,较主流产品形成溢价,有望增厚相关企业盈利能力,相关标的如爱旭股份,隆基绿能等。

参考研报

20251021-民生证券-协鑫科技-光伏材料业务分部最新进展点评:成本下降+价格上行,Q3扭亏为盈

20251021-山西证券-电力设备及新能源行业周报:智元发布机器人精灵G2,国家发改委提出治理价格无序竞争

20251019-华西证券-电力设备与新能源行业周观察:英伟达发布800VDC供电架构白皮书,关注光伏边际变化

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧