【九方午评】创指低开高走涨0.63% 算力硬件股连续走强

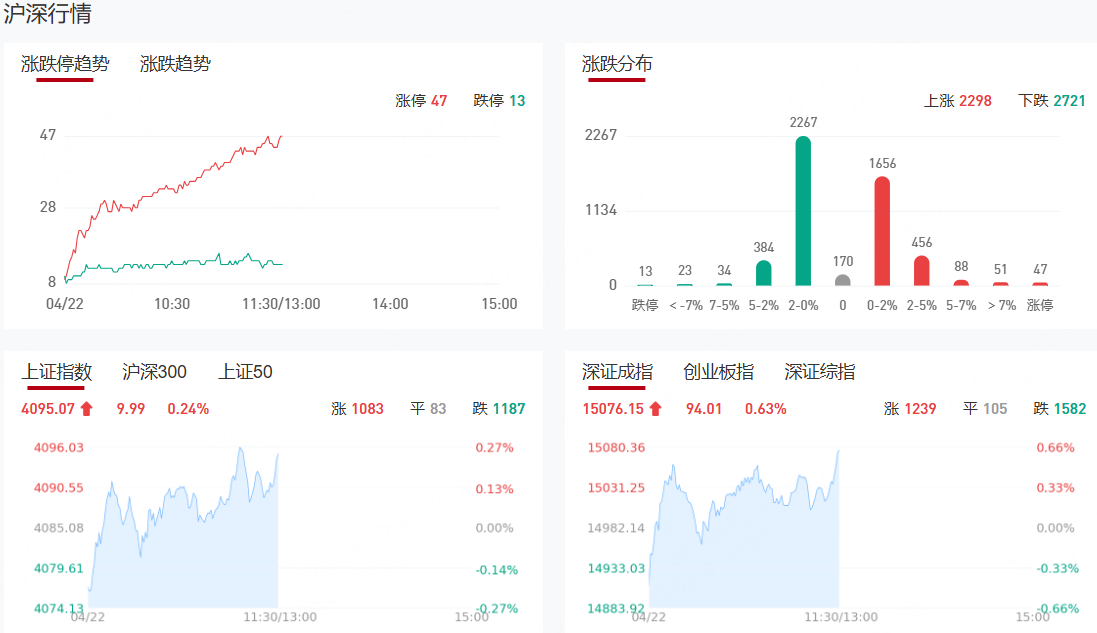

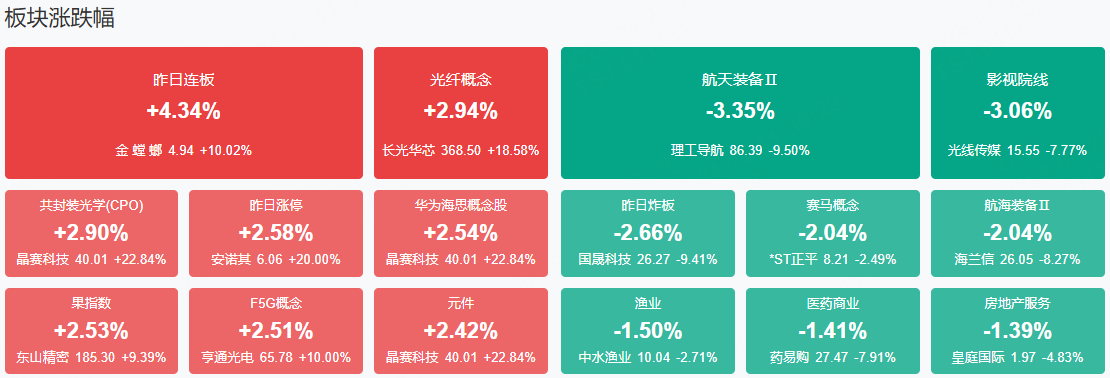

市场早盘低开后震荡拉升,三大指数集体翻红。沪深两市半日成交额1.58万亿,较上个交易日放量107亿。盘面上热点快速轮动,全市场超2700只个股下跌。从板块来看,CPO概念再度走强,东山精密、长光华芯涨停创历史新高。光纤概念反复活跃,永鼎股份涨停,续创历史新高,杭电股份封涨停。金属铟概念快速拉升,株冶集团5连板,云南锗业4天3板续创历史新高,锌业股份封涨停。下跌方面,影视院线概念集体调整,光线传媒、博纳影业、幸福蓝海纷纷下挫。

板块方面,光模块&光纤、小金属、算力产业链等板块表现活跃,商业航天、影视院线、医药商业等板块表现落后。截至收盘,沪指涨0.24%,深成指涨0.63%,创业板指涨0.63%。

涨停天梯榜:

【5连板】株冶集团

【4连板】金螳螂、金富科技

【2连板】安诺其、苏州高新、立达信、华电辽能、海星股份、九鼎新材

【反包板】天通股份

今日热点

【光通信&光纤&CPO】

消息面上,根据TrendForce集邦咨询最新研究,全球AI专用光收发模块市场进入高速成长阶段,预估市场规模将从2025年165亿美元,一举扩大至2026年260亿美元,年增超过57%。

【小金属】

相关个股:株冶集团、锌业股份、云南锗业等

消息面上,AI数据中心向800G/1.6T光模块加速升级,Lumentum预测2026-2030年数据中心磷化铟需求CAGR高达85%。高纯铟是磷化铟的核心原材料,资源稀缺且提纯技术壁垒极高,是产业链中最核心的环节。

【6g概念】

消息面上,4月21日,国内首个Pre6G试验网在南京正式投入运行。该网络由紫金山实验室打造,在5g网络中融入6G创新技术,其高带宽、远距离覆盖、低时延确定性和AI内生融合等核心能力可达5g的10倍,标志着我国6G技术研发从关键技术验证迈入系统能力验证的新阶段。

机构观点:

国盛证券:固态变压器是供电系统里的“CPO”

随着AI集群从MW级向GW级演进,传统工频变压器因体积大、效率低、缺乏智能交互,已成为制约算力密度的物理枷锁。固态变压器将传统工频变压器升级为高频电力电子系统,通过功率半导体+高频磁性器件实现电压变换、隔离与能量管理的一体化集成,是“供电侧的CPO”——CPO缩短光链路,解决带宽/功耗瓶颈;固态变压器缩短电链路,解决损耗/密度/响应瓶颈。

华泰证券:重视PCB升级下超快激光设备机遇

2026年4月16日,台积电在公司2026Q1业绩说明会上表示,公司正在搭建CoPoS先进封装技术的试点产线,预估几年后可进入量产阶段。据韩媒thelec报道,三星电机已正式向苹果提供了用于半导体封装的玻璃基板样品。先进封装技术加速迭代,对应基板材料有望向玻璃基板发展,建议关注加工设备领域的超快激光设备。

中信建投:2027年钠电平价放量无虞,碳酸锂涨价预期加速进程

2026年碳酸锂涨价预期兑现,钠电经济性优势逐步显现。预计头部钠电厂商2026年年底有望实现锂钠平价,2027年钠电将开启平价放量时代。大型储能为钠电商业化主战场,海外业主愿意支付安全溢价,海外储能电站将率先放量。中期钠电池将凭借低温性能、安全性等优势在动力领域获得一席之地。预计钠电池2030年市场需求有望达500GWh。重视钠电产业化放量机会,优先布局电池、铝箔环节。

中原证券:光模块行业延续高景气度,光纤产品量价齐升

中原证券发布研报称,TrendForce预计2026年AI光模块市场规模将达到260亿美元,同比+57%。随着1.6T产品逐步进入量产,以及边缘运算与DCI需求成形,800G与1.6TZR/ZR+相干光模块市场将同步扩张。Lumentum表示产品供不应求,产能将排至2028年底,预计2030年光通信市场规模将达到900亿美元,2025-2030年CAGR将达到40%。全球算力市场价格上行,阿里、Anthropic连续调价。2026年以来,全球算力需求快速增长,增长曲线陡峭。光纤光缆行业景气度向好,产品量价提升2026年3月,中国光纤光缆出口额为2.45亿美元,同比+263.84%;光纤光缆出口均价为76.11美元/千克,同比+204.32%。光纤光缆广泛应用于数据通信、传感、医疗及工业控制等领域。2026年以来,光纤行业呈现产品量价齐升的景气态势。国内多家光纤生产企业26Q1产销量大幅增长,在手订单排产已延伸至27Q1。考虑到光模块行业业绩增长预期及估值水平,维持光模块行业“强于大市”投资评级。建议关注:1)光模块/光芯片/光器件;2)光纤光缆:长飞光纤光缆(06869);3)三大电信运营商。

中信证券:低空经济万亿蓝海启航在即

中信证券指出,发展低空经济正在逐步从理论与政策的策划阶段,走向试点和沙盒的内测模式;国务院国资委会议的召开,或许就是我国低空经济前期安全部署初步落地、完成产业初步积累之后,向“国家队”发出的“整装待发”指令。央企的全面入局,将为整个产业注入最关键的资本、技术和基建力量,推动低空经济真正“振翅高飞”。低空经济是全球战略性的新兴产业,在我国相关政策的持续加持下,未来发展潜力巨大,低空经济万亿蓝海启航在即。

该机构表示,为了保障低空经济安全健康发展,制度和设施配套刻不容缓,在国央企发挥的引领作用下,低空经济预计将在通航产业基础上,完善基础设施和运营建设,拓展更先进的飞行器技术,扩大全新的应用场景,特别在低空文旅、物流、巡检等场景上有望率先突破,为相关企业带来最重要的机遇并提供更多发展增量。建议关注以下细分领域:1)基础设施和运营:低空空域管控系统、飞行信息系统、通讯导航系统等“新基建”有望先行;2)航空器制造:包括直升机、无人机和eVTOL等产业链环节;3)上游配套及航空材料。

上海证券:聚焦AI算力脉络,“芯通胀”上游材料+龙头防御双主线

上海证券发布研报称,算力依然是最重要的脉络,继续关注AI硬科技赛道。2025年报PCB业绩全面兑现,2026年订单需求有望继续推动业绩增长,验证PCB厂商预期与爬坡,将从“预期驱动”转向“业绩兑现”驱动。光互连需求增长,光芯片存在产能缺口,光纤进入强景气周期。新一代AI服务器机柜全面采用液冷方案,符合全面导入液冷预期。该行建议关注聚焦产业链上游材料供应瓶颈的涨价环节以及业绩可见度高,有望逐季兑现,且估值合适的龙头个股。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧