煤价对冲上网电价下行压力 悲观预期或将修复

2019年可能是电力行业承前启后的一年,市场化交易范围和比例进一步扩大,电力现货市场试点取得初步成果,“基准+浮动”电价机制出台,煤电标杆电价成为历史,未来电价浮动的方向和幅度预计主要取决于电力供需关系及发电成本。

投资逻辑:

1、火电:市场电推进加速,平均上网电价承受压力。目前已公布方案的6省2020年市场电规模同比增长24.4%。测算广东、江苏、安徽2020年火电不含税平均上网电价同比下降3.5%、 1.9%、1.1%。平均上网电价下降的原因包括:市场电占比上升、市场电上网电价下降。2020年,煤炭产量增速有所下滑,而火电发电量增速上升,预计全年现货煤价中枢在550元/吨附近。假设2020年煤电平均含税上网电价同比下降1.9%,煤炭现货价达到550元/吨,则度电利润总额同比增长5%。

此外,机构认为电价悲观预期或将修复:1)市场化交易推行至今,市场竞争逐渐趋于理性,价差持续收敛;2)火电行业亏损面仍较严重,基于可获得的样本数据,1H19在成本端明显改善情况下行业亏损面仍有22.62%。

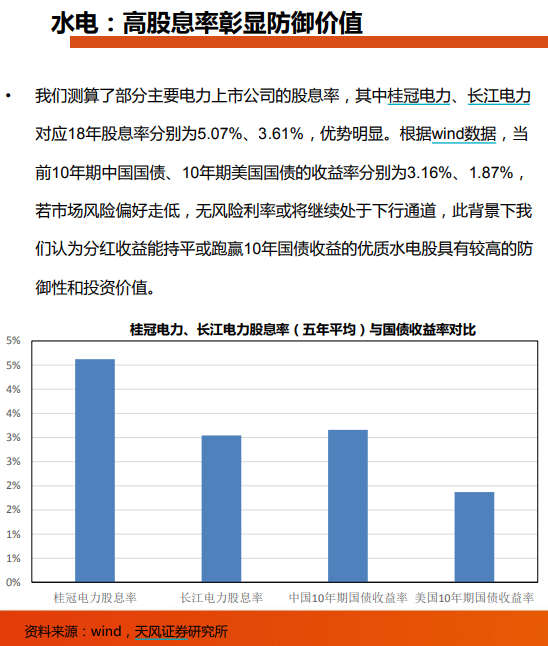

2、水电:根据厄尔尼诺情况,预计2020年上半年来水偏平。目前龙头水电股股息率水平在3~4%附近,仍有价值属性。无风险利率或将继续处于下行通道,分红收益能明显跑赢10年国债收益率的优质水电股具有较高的防御性和投资价值。

利好公司:

长城证券建议关注全国性火电龙头华电国际、国电电力等;区域性优质火电标的京能电力、建投能源、皖能电力、长源电力等。水电建议关注长江电力、国投电力、川投能源、桂冠电力等。

新时代证券认为,受益于煤价下行,火电企业盈利能力有望进一步改善。随着用电量的增长、结构性装机的放缓以及行业整合,业绩弹性大的火电将有获得超额收益的机会。受益标的:华能国际。

天风证券认为,煤价下行仍是短期内火电盈利改善的关键因素,推荐标的:华能国际、华电国际。看好兼具价值与成长属性的大水电资产的稀缺性,推荐标的:国投电力、长江电力。

华能国际(600011.SH):全国布局的优质火电公司,前三季度归母净利大增171%。市场化交易比例提升情况下,公司火电价格保持坚挺,“基准+浮动”新政策下,预计煤电整体电价下行约1%。预计2020年煤价下跌50元/吨,完全可抵消新政影响。此外,估值有望提升,19年股息率有望达到4.6%。给予公司19年1.4倍PB,目标价8.1元,首次覆盖,给予“买入”评级。

长江电力(600900.SH):公司是电力行业的龙头企业,近几年一直保持较高的分红比例,明确“2016年至2020年每年度的利润分配按每股不低于0.65元进行现金分红”,在公司收入业绩稳定增长的背景下,防御属性显著。此外,乌东德和白鹤滩电站预计于2020年后逐渐投产,未来并购预期明确,资产体量不断扩展,维持“强烈推荐”评级。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧