东方电缆:获31亿元新电缆订单,突破亚洲国际海底电缆市场

【摘要】

|

事件:东方电缆公告近期合计中标31.3亿元订单,包括电力工程与装备线缆9.6亿、海底电缆与高压电缆20.6亿、海洋装备与工程运维1.1亿,其中海底电缆与高压电缆板块中标亚洲区域海洋能源互联超高压海缆及施工敷设EPCI总包19亿元。

本次公告的中标情况梳理 | |||

业务板块 | 项目 | 产品 | 中标金额(亿元) |

绿色输电设施(电力工程与装备线缆) | 国家电网区域联合、电力业扩集采 | 电缆 | 7.15 |

南方电网电力业扩集采 | 电缆 | 0.82 | |

轨道交通等重大工程项目 | 电缆 | 1.58 | |

电力新能源(海底电缆与高压电缆) | 国家电网总部招标、电力业扩集采 | 高压电缆 | 1.35 |

海上风电陆上配套电缆项目 | 高压电缆、超高压电缆 | 0.27 | |

亚洲区域海洋能源互联超高压海缆及施工敷设EPCI总包项目 | 超高压海缆及施工敷设 | 19 | |

深海科技(海洋装备与工程运维) | 海上风电项目 | 工程施工、运维抢修以及脐带缆等 | 1.08 |

总计 | 31.25 |

来源:公司公告 |

点评:公司本次中标亚太区域互联高压电缆项目预计位于东南亚地区,预计交付主要在2026年以后,项目毛利率较优,有望贡献较为可观的业绩增量。海外电力互联海缆需求高增,2026年东盟电网中印尼至新加坡跨境输电项目即将招标,输电距离在几千KM级别,使用高压直流海缆,单KM价值量是交流缆的2-3倍,项目体量在200-300亿元。

公司基本面梳理

东方电缆三季报后调整较多,一是由于风电板块整体回调,二是市场对于公司业绩预期较低。具体来看,公司青洲五、七和帆石一等项目已经在三季度开启交付,四季度会实现部分确收,同时继续交付青州五、七和帆石一项目的主缆剩余部分,预计公司四季度海缆收入环比持续改善,全年海缆交付预计在45亿左右。公司海风及海洋电力互联项目(含相关敷设)在手订单达140亿元左右,其中500kV相关订单占比预计达50-60%。

展望2026年,一季度海缆交付有望大幅改善,主要是Inchcape项目等。结合在手订单情况,海缆交付有望在70亿体量,具体包括帆石二、三山岛一到六项目、Inchcape剩余部分、浙江嵊泗3、4#、广东青州五七、帆石一等项目阵列缆部分。截至三季度末,公司海缆+高压电缆在手订单约117亿元,考虑新签订单、在手订单交付节奏,预计当前在手订单有望超100亿元,奠定交付景气基础。

预计2026年上半年公司海外订单将迎来密集落地,其中欧洲海风持续加速,尤其2026年1月份英国AR7将完成拍卖,其余欧洲国家招标也加速,包括欧洲、东南亚等多个项目;国内海风招标及开工持续高增,单看海缆招标预计有50%增长。

超预期中标项目:区域互联高压电缆

该订单应用场景并非海上风电,预期为岛屿间供电的能源互联项目,这是区别于海上风电的新的另一海缆应用场景。

能源互联除了应用在同一国家岛屿间供电,欧洲有较多项目在不同国家间进行供电(原理类似,都是类似于海上特高压的概念),包括东缆最初做海缆也是用于国内的岛屿供电项目。

目前海外区域互联海缆的市场主要为欧洲、东南亚。具体来看:

欧洲预计2025-2036年潜在输送容量需求为76GW,若按照单GW区域互联500kv海缆(含敷设)价值量为35亿元估算,预计欧洲区域互联海缆(含敷设)市场空间约2660亿元,年均220亿元。

东南亚主要为东盟规划2040年区域互联输电容量24.6GW(当前存在21.2GW缺口),若按照单GW区域互联500kv海缆(含敷设)价值量为25亿元估算,预计东盟区域互联海缆(含敷设)市场空间约530亿元,年均35亿元。

区域互联是欧洲、东南亚等区域的重要电力枢纽通道;东缆实现长期布局和突破,未来成长空间可观。虽然能源互联项目在短期并未成为公司业务主流的应用场景,有望成为未来重要增量看点:

欧洲是海底能源互联最大市场,有多个上百亿海缆价值量的项目,如Tyrrhenian Link(意大利本地-西西里岛-撒丁岛)、Eastern Green Link2(苏格兰-英格兰)等。

2024年初,东缆发布公告拟投资1500万英镑认购欧洲公司Xlinks、XLCC部分股权,两家公司参与同一个摩洛哥-英国电力传输项目(4根3800km、±525kV直流海缆),初步布局了欧洲海底互联市场。

目前欧洲海底互联项目市场仍由Prismian、NKT、Nexans三大巨头把持,欧洲海底互联项目多为500kv直流,东方电缆在交付青洲五七项目后,将会有500kv直流项目经验,未来订单有望外溢至中国企业;此外中国及发展中国家也同样有相关潜在机会。

新增长点:脐带缆

毛利率接近500kv海缆,2026年国内广东和海南海上油气招标加速,新增脐带缆订单有望较今年翻番,加上海外中东脐带缆订单,2026年脐带缆订单有望是2025年的3倍以上。

近期行业事件

欧洲时间12月18日,波兰能源监管办公室宣布2025年海风拍卖结果,三个项目中标,共计约3.4GW,包括BaltykI项目,1560MW,由Equinor&Polenergia联合开发;Baltica9项目,975MW,由PGE开发;BalticEast项目,900MW,由Orlen开发。

本次中标采用差价合约机制(CfD),三个项目中标电价约113-117欧元/MWh,高于目前欧洲市场平均差价合约电价、预计项目后期执行概率较高。此外,根据政府公告,三个项目的初步并网时间节点均为2032年12月,预计2027年起有望逐步释放管桩、海缆等供应链订单。

结合对欧洲各国海风项目招投标的跟踪统计,目前2031-2032年欧洲海风每年预计并网规模来到14GW以上、且仍有提升预期。随着各国招标机制逐步转型为更贴近市场成本的差价合约机制,项目的招投标成功率及执行转化率有望持续提升,欧洲用电量需求重回增长背景下,看好中长期海风需求稳步增长并释放大量供应链订单,以及后续管桩、海缆、风机等供应链订单需求加速释放。

小结

欧洲海风预计2027年进入装机高峰期。欧洲海风前瞻指标FID体量、拍卖体量表现优秀,英国AR7拍卖结构预计2026年初公布,拍卖结果公布后相关设备招标也有望落地。国内“十五五”海风年均预期翻倍。海风装机保持高增长,同时超高压海缆需求随着深远海推进快速增长,2026年相关招标加速。超高压海缆格局高度集中,公司作为核心龙头充分受益。

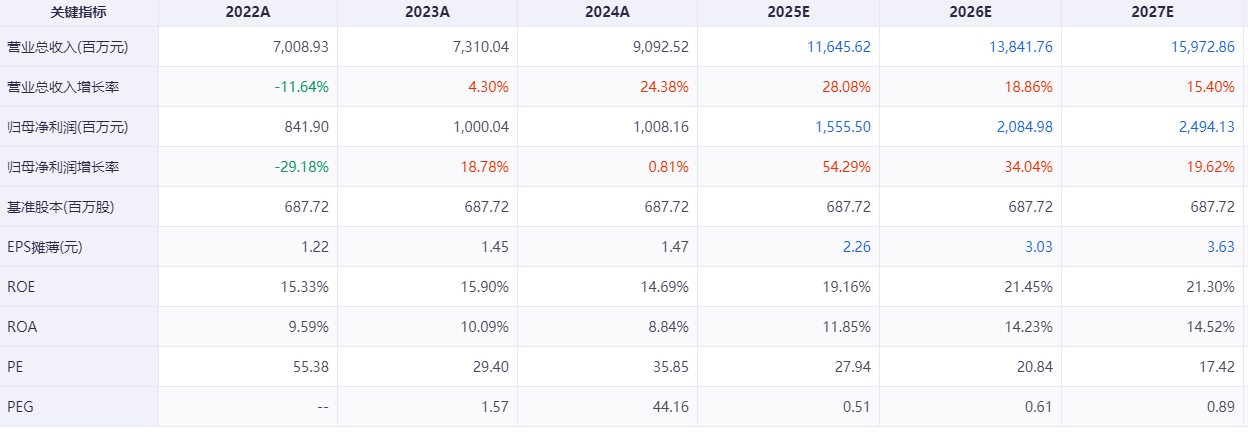

回顾公司上一轮行情,也是2020年二季度业绩出拐点开启,而当前公司业绩即将迎来环比持续改善,按照ifind一致预期看2026年净利润20.9亿,估值为20.84x。结合公司在手订单梳理,2026年订单交付有望超预期,业绩有望进一步上修。

盈利预测综合值 |

|

数据来源:ifind |

参考研报

20251221-国信证券-东方电缆-突破亚洲国际海底电缆大单,构筑全球产业竞争力

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧