【九方收评】科创板指数逆势涨0.62% 半导体材料板块逆势走强

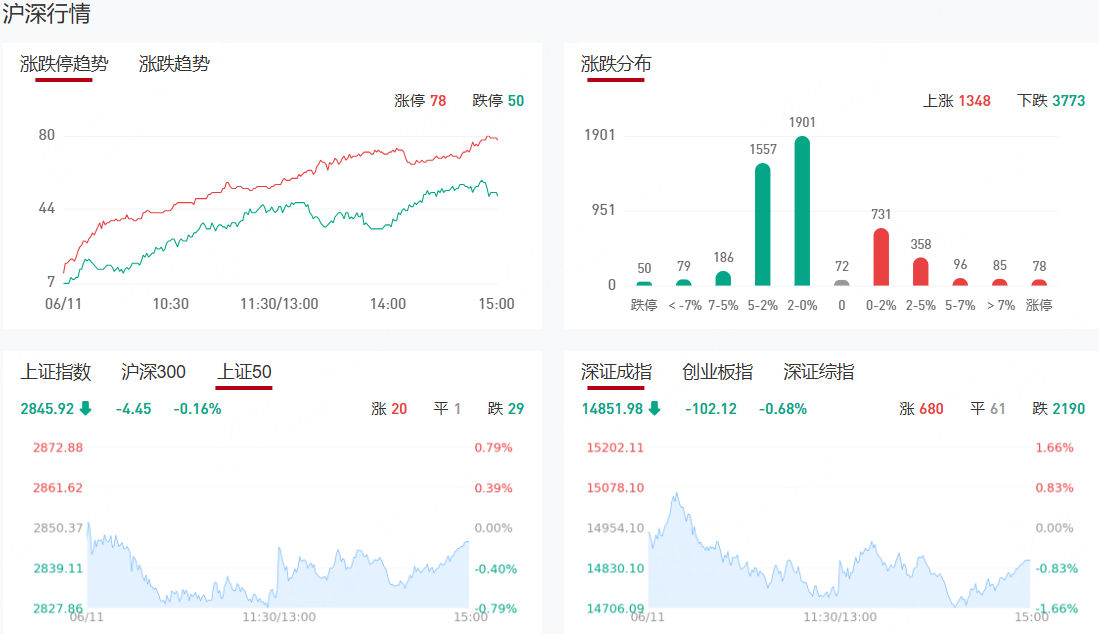

市场震荡调整,三大指数集体收绿,创业板指跌超1%。沪深两市成交额2.55万亿,较上一个交易日缩量672亿。盘面上,市场热点较为杂乱,全市场超4000只个股下跌。从板块来看,半导体材料板块逆势爆发,靶材、光刻胶、电子特气方向均表现强势,和远气体6天4板,康强电子、昊华科技2连板,兴福电子、华特气体20cm涨停。半导体设备板块逆势拉升,洁净室、封测设备方向领涨,和林微纳20CM涨停,盛剑科技涨停。有色金属板块表现活跃,翔鹭钨业、贵研铂业、章源钨业涨停。化工板块盘中走高,六国化工、金牛化工涨停。下跌方面,物理AI概念震荡下挫,天娱数科、能科科技、达实智能跌停。影视院线概念集体调整,横店影视、北京文化双双跌停。

板块方面,小金属、锂电池产业链、半导体产业链等板块表现活跃,体育产业、影视院线、AI应用等板块表现落后。截至收盘,沪指跌0.16%,深成指跌0.68%,创业板指跌1.13%,科创板指数逆势涨0.62%。

涨停天梯榜:

【2连板】昊华科技、康强电子、东安动力、天地源、红宝丽、新亚强

消息面

美军发动空袭!伊朗对所有船只关闭霍尔木兹海峡

伊朗武装部队哈塔姆·安比亚中央司令部当地时间今天(6月11日)凌晨发布声明称,鉴于本地区安全局势动荡,霍尔木兹海峡即日起对包括油轮和商船在内的所有类型船只关闭,任何试图通过该海峡的船只“都将受到攻击”。

SpaceX IPO热度空前海内外共振可期?融资客逆势押注多股(名单)

SpaceX史诗级IPO即将于本周五登场,国产商业火箭在技术端也有新突破,有观点认为,密集催化或将提升商业航天赛道的市场关注度。本月共有19只商业航天概念股获得融资客超亿元抢筹,其中,国瓷材料获杠杆资金大幅加仓10.66亿元,光库科技获抢筹4.76亿元,立昂微、信维通信、神剑股份、昊志机电、合锻智能等8股融资净买额均在1.5亿元以上。

“下半年还有新一轮行情!”头部券商最新观点6-7月可能是快速调整窗口

6月10日,申万宏源2026资本市场夏季策略会在深圳举办。宏观方面,申万宏源认为,2025年三季度经济周期的“大底”已现,年初以来经济延续修复态势。市场方面,结构性上涨行情演绎已接近高位区域,全面上涨空间尚待打开,6—7月可能是快速调整窗口。后续全面上涨打开空间,更多结构融入大周期上行行情,需要行情拉长时间,2026年下半年还有新一轮上涨行情的判断不变。

AI算力催生散热材料新机遇多家A股公司布局

随着AI算力快速发展,人工智能数据中心(AIDC)和AI算力芯片的散热成为产业发展新瓶颈,金刚石(及金刚石复合材料)、碳化硅(SiC)等新材料以及由此制备的新器件成为产业“刚需”和资本市场关注焦点,力量钻石、晶盛机电等多家A股上市公司积极加码布局。

机构观点

东吴证券:预计2026年全球锂电需求35%左右增长,看好铜箔板块量利双升

东吴证券研报指出,预计2026年全球锂电需求35%左右增长,27年25%+增长,对应全球锂电铜箔需求分别为163/197万吨。供给端,锂电铜箔加工费下行周期持续4年,厂商扩产意愿低,26年全球锂电铜箔有效产能175万吨仅新增21万吨,27年198万吨新增23万吨,产能利用率26年为93%,27年提升至100%,供需格局持续收紧。盈利端,年初以来二线客户加工费已上调1500-2000元/吨,单吨利润达到2-3k元,考虑1万吨capex投资4-5亿,厂商目标合理单吨利润8k,仍在与下游持续议价,预计27年单吨利润有望提升至6-8k。看好铜箔板块量利双升,建议增持铜箔板块。

中信建投:6月行业配置建议采用“杠铃结构”

中信建投研报指出,6月行业配置建议采用“杠铃结构”:一端保留AI、半导体和出口制造等高景气底仓,另一端配置高股息、现金流稳定资产控制组合波动,中间用周期涨价、新能源修复和政策订单主题做弹性仓位。5月市场主线高度集中在通信、电子、AI硬件链,说明资金仍围绕产业景气和业绩兑现定价,但AI链短期涨幅较大、交易拥挤度上升,6月不宜继续提升AI总仓位,内部应从高涨幅环节切向半导体材料、设备零部件、PCB材料、国产算力配套等滞涨且基本面改善方向。若PPI继续修复、收入—库存差改善,则周期涨价链权重可适度提高,从煤炭、有色逐步扩散至化工、机械、交运等方向,但前提是价格上涨能够传导至收入和毛利率。

中金:维持美联储年内不降息、不加息的基准判断

中金指出,美国5月CPI季调环比上涨0.5%,同比上涨4.2%,涨幅为2023年以来最高水平;核心CPI环比上涨0.2%,同比上涨2.9%。本次通胀上行主要由能源分项推动,汽油、燃油领涨,机票、快递服务等传导效应继续显现,但未广泛扩散。核心通胀整体温和,汽车等对油价敏感领域的需求受到挤压,房租涨幅亦明显收窄。中金认为,当前通胀仍以能源冲击等结构性因素为主,周期性通胀尚不明显,但需警惕AI资本开支扩张与就业改善带来的总需求回升风险。货币政策上,中金维持美联储年内不降息、不加息的基准判断。预计联储态度将保持鹰派,沃什上任后首要任务是重建政策公信力,更可能通过强化缩表预期而非暗示加息来展示决心。不排除出现“缩表先行、降息推迟”的格局,对与沃什的理念格格不入、依赖流动性驱动、受益于美元超发的资产构成持续压力。

华泰证券:AI服务器测试电源或迎国产替代机遇

华泰证券指出,AIDC建设推动供电架构加速升级,测试电源有望迎来发展机遇。华泰证券认为随数据中心供电架构由UPS向HVDC、SST持续演进,带动测试对象由单一PSU向Power Shelf、BBU及整机架系统延伸;同时机柜功率等级持续提升,有望推动测试电源量价齐升。看好国内厂商凭借大功率技术积累及国产替代机遇,在行业扩容与技术升级背景下实现快速成长。

银河证券:AI应用技术与场景深度协同,有望为传媒互联网产业打开长期增长空间

国产大模型掀起的开源浪潮,有望推动技术创新与应用落地的正向循环。词元调用量的快速增长,标志着AI需求侧的迅速起量,在此基础上AIGC推动内容生产实现工业化革命,为下游多场景应用落地筑牢了技术与产业根基,各个新兴业态的商业路径正在探索、完善中。技术与场景的深度协同,最终落地下游的应用端,有望为传媒互联网产业打开长期增长空间。

中信证券:轻量化材料需求爆发

具身智能以及商业航天等新增需求的发展,对材料高性能及轻量化的需求提出更高要求。PEEK及高性能碳纤维的下游空间有望打开,材料市场空间有望重塑。2035年我国商业航天用M级碳纤维市场规模有望达356亿元。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧