【脱水研报】公司深度参与商业航天天线和英伟达服务器液冷技术

当前市场快速切换,变化太快,选股时一定要参考主力的动向。想知道主力在干啥?“主力宝”(点击解锁)帮你盯住主力资金动向,看看你的持仓有没有主力潜伏。“进”是买入,“加”是加仓,盯紧主力动向,投资更安心。

摘要:公司GB200冷板及UQD已实现小批量试产。

看点一、硕贝德:以天线业务起家,AI液冷再拓新成长曲线。

看点二、天线业务:核心关注智能穿戴、卫星通信、新能源汽车等应用领域爆发潜力。

看点三、散热业务:深耕散热领域多年,有望受益AI液冷需求爆发。

今天和大家讲解一只卫星天线+液冷龙头-硕贝德。

正文

看点一、硕贝德:以天线业务起家,AI液冷再拓新成长曲线。

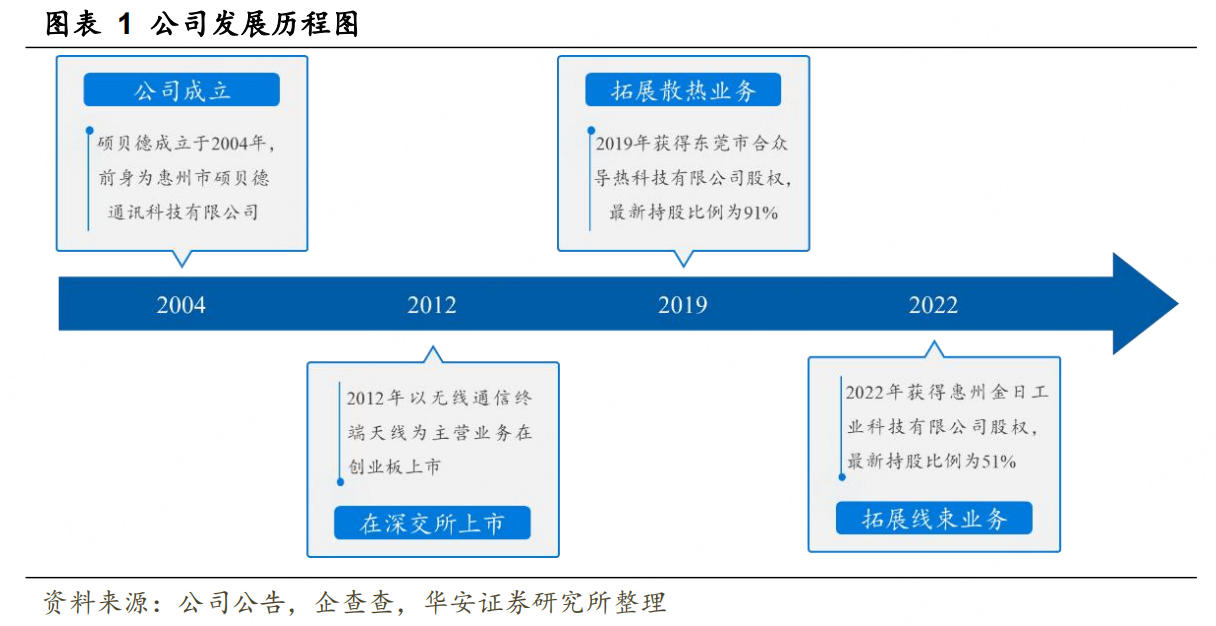

硕贝德成立于2004年,前身为惠州市硕贝德通讯科技有限公司,2012年以无线通信终端天线为主营业务在创业板上市。

于2019年获得东莞市合众导热科技有限公司股权,入局散热器件及模组领域;

公司目前聚焦天线及模组业务、散热器件及模组业务、线束及连接件业务、传感器智能模组业务这四个核心产业。

公司控股子公司东莞合众及惠州硕众主要从事导热、散热产品等研发、生产及销售,主要产品有热管、VC、液冷板及散热模组,产品可用于手机、游戏机、笔记本电脑、基站、AI数据中心、光伏储能及新能源汽车等领域。公司把握AI算力发展机遇,积极推进服务器液冷及光模块液冷业务。2025年散热器件及模组业务板块收入2.9亿元,同比+126%。

看点二、天线业务:核心关注智能穿戴、卫星通信、新能源汽车等应用领域爆发潜力。

聚焦天线主业,经营业绩实现稳健增长。终端天线方面,2025年公司抓住消费电子市场回暖契机,持续获得国内主流手机厂商的新项目订单,叠加公司降本增效,净利润实现倍数增长;在车载天线方面,积极优化客户结构,深度挖掘客户多样化的需求,2025年新增项目涉及产品超350款,其中已量产150余款产品,带动销售收入及盈利能力明显提升。

新产品开拓初显成效,实现重要客户突破。2025年公司新获四家国内外知名汽车客户的供应商资质,参与了新客户的部分预研项目,并取得部分客户的新项目定点,进一步扩展了公司汽车天线业务的市场版图。公司4D毫米波雷达波导天线已向国内头部客户批量出货超300万PCS,是国内首家具有波导天线塑胶金属化量产能力的公司。

卫星通信等新兴领域产品取得多项突破。公司的卫通天线实现从技术研发到多场景落地的关键跨越,已在汽车与船舶领域实现批量出货,迈入市场化应用阶段。

看点三、散热业务:深耕散热领域多年,有望受益AI液冷需求爆发。

2019年起公司切入散热领域,公司散热业务核心团队来自富士康。2019年硕贝德向东莞合众导热科技有限公司增资并获得其65%股份,2022年硕贝德对其持股比例提升至91%。其创始团队为在富士康从事散热产品技术工艺工程等十多年的资深人士,后陆续有来自AVC、讯强等业内同行的研发技术人员加盟。

AI领域(GB200冷板及UQD):根据2026年4月公司投资者关系活动记录表,公司GB200冷板及UQD已实现小批量试产。

AI领域(光模块液冷):根据2026年4月公司投资者关系活动记录表,公司光模块液冷在推动终端客户审核。

AI领域(Busbar液冷管):根据2026年4月公司投资者关系活动记录表,公司busbar液冷管部分客户已完成审核。

风险提示:

市场及技术研发风险、核心人员流失风险、AI液冷项目进展不及预期风险。

参考资料:

20260507-华安证券-硕贝德-300322-硕贝德:天线业务起家,AI液冷再拓新成长曲线

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容由九方智投投资顾问毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧