Omdia:预计2026年存储供应短缺进一步加剧 DRAM及NAND价格继续走高

Omdia发文称,在AI的强力驱动下,DRAM市场正迎来前所未有的上行趋势。预计2025年出货量将同比增长超过50%,2026年增速将持续提升。并且随着DRAM产量增长持续落后于需求,2026年供应短缺将进一步加深。NAND市场也面临供应紧张加剧,价格逐步走高的局面。预计NAND行业收入将在2026年达到峰值,之后将逐步回归常规周期,但整体水平仍将显著高于历史均值,展现出持久的韧性与结构性优势。

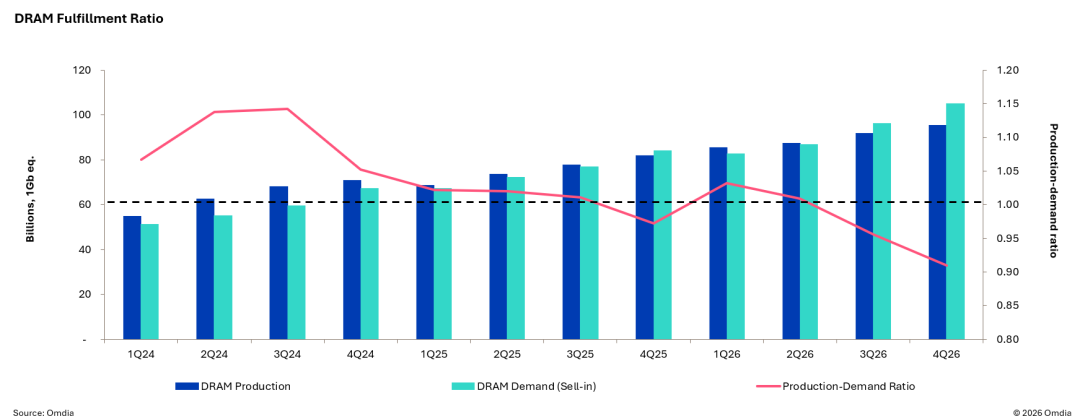

DRAM产量与需求动态

需求已从早期的模型训练,全面扩展至推理任务及智能体(AI agents)等新兴工作负载。与此同时,结构性供应限制——如高带宽内存(HBM)产能集中、洁净室资源有限——进一步支撑了市场的定价优势。存储环节已成为系统性能的关键瓶颈,支撑着市场价格的长期韧性。

服务器驱动的强劲需求正迅速压降买方与供应商的库存,限制了通过库存销售来缓冲短缺的能力。因此,即使名义产量增长有所改善,2026年的供应紧张程度仍可能比2025年更为严重。

NAND市场评述

企业级固态硬盘(eSSD)与消费级固态硬盘(cSSD)的近期合同价格谈判结果超出预期。多方核查显示,eSSD与cSSD合同价格季度环比上涨超过 60%,部分交易价格甚至翻倍(季度环比增长约100%)。模组价格涨幅持续跑赢NAND供应商报价,近期成交同样呈现类似的季度涨幅,进一步印证供应紧张与价格上涨趋势。

因此,Omdia认为NAND的平均销售价格,即各类应用中每GB NAND的平均价格,在2026年一季度将趋近约0.15 美元/GB(环比上涨 70%),到2026年二季度将达到0.18 美元/GB(环比上涨 25%)。

2026年第一季度NAND供应仍然紧张,主要受云服务商(CSP)因持续建设AI基础设施而带来的强劲eSSD需求驱动。相较之下,Omdia预计2026年PC与智能手机整机出货预测将下降。

美光的NAND业务收入达27亿美元(季度环比增长22%),超出Omdia预期;其位元出货量实现中高个位数增长,平均售价增长15%左右。对于2026自然年度,美光的目标是位元出货量增长约20%,但仍预期总体客户需求下滑。

1月份NAND晶圆价格继续攀升,月度环比(MoM)涨幅介于中个位数至两位数百分比之间。单层单元(SLC)与多层单元(MLC)NAND 价格维持上行趋势。自上季度以来,少数主要NAND供应商已开始逐步淘汰旧节点产能。TLC与QLC主流密度产品在1月份快速上涨,月度环比增长 25%–40%,部分1TB现货交易价格月度环比飙涨超过50%。

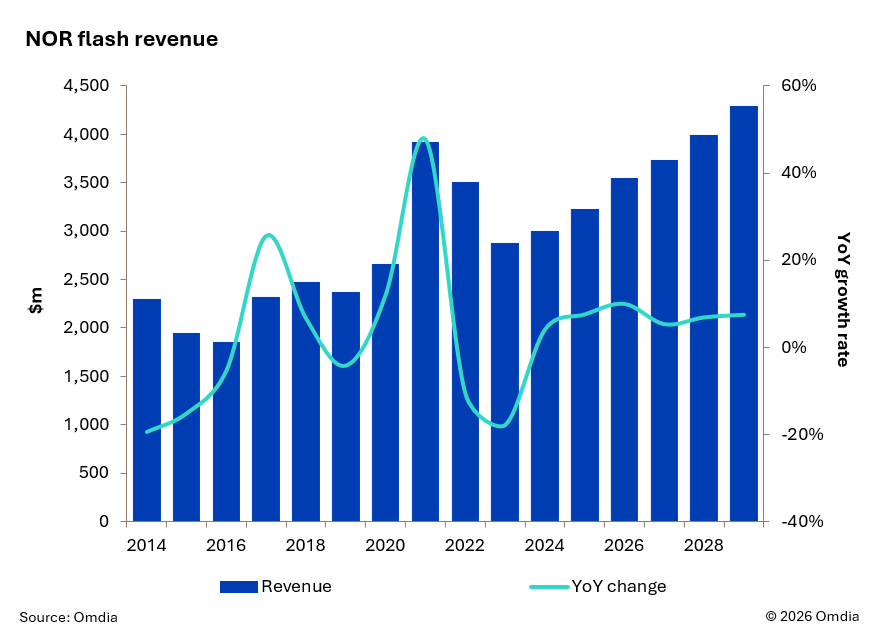

NOR

NOR市场的平均销售价格(ASP)持续走强。服务器/PC、汽车、工业和消费者应用领域价格普遍上涨,反映出需求的强劲支撑。尽管出货量整体保持稳定,但收入增长主要由单设备存储密度的提升所驱动。在应用场景方面,全球对用于服务器和电脑的NOR Flash需求依然旺盛;而在真无线耳机(TWS)、汽车及工业领域,增长则更多依赖于高密度产品渗透。串行NOR仍占据所有出货量的96%以上,主导市场格局。

展望未来,预计平均销售价格将在2026至2027年维持高位,长期来看将逐步回归常规水平。随着市场趋于成熟,消费者、汽车与工业领域的应用需求依然坚实,显示出该品类具备可持续的结构性成长基础。

NOR市场长期收入预测

预计NOR flash市场将在2026年稳步恢复至35.4亿美元,而非快速反弹。经过后疫情时代的修正后,需求持续正常化,但汽车行业仍低于峰值,工业需求正逐步改善。库存状况较一年前更为健康,但终端市场能见度仍然参差不齐。

预计2027年收入将达到40.3亿美元,主要为渐进式增长,而非出货量的阶跃式变化。汽车仍是贡献最大的领域,由软件复杂度以及单车NOR密度提升驱动。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧