卓越新能:生物柴油龙头 海外扩产

卓越新能是国内第一家专业从事废油脂制取生物柴油技术研发生产的企业,也是国内酯基生物柴油生产龙头企业。

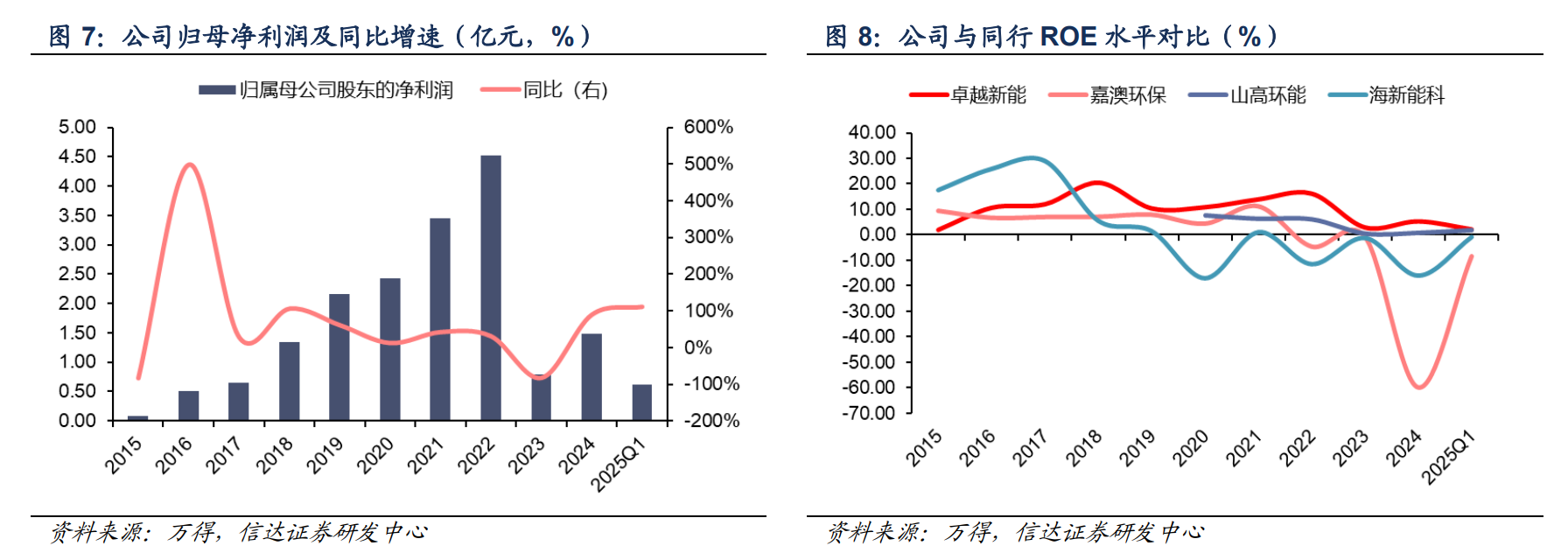

1)业绩表现长期行业领先,并且在极端关税政策背景下仍保持盈利:基于公司优秀的成本管控能力、上游供应商管理和下游销售渠道拓展能力,公司盈利能力和抗风险能力均优于同行,在2023-2024年欧盟反倾销调查最为严峻的时刻,公司仍然未出现亏损。且在产能扩张计划下,未来业绩增长潜力较大。

2)海内外产能持续扩张:目前公司拥有酯基产能近50万吨,我们预计生物柴油能够扩产到近130万吨(包括酯基国内近50万吨+新加坡20万吨+泰国30万吨,烃基国内20万吨+泰国10万吨),为公司收入和利润增长带来显著贡献。

3)外部负面影响落地且逐步削弱:公司受欧盟反倾销税的负面影响好于预期,公司通过荷兰子公司直销保障生物柴油销售量和价格稳定,且通过保税形式能较大程度规避负面影响。长期看,公司受外部负面影响正在削弱,新加坡、泰国以及中东等海外生物柴油基地建设和国内生物航煤产线将为公司提供更大基数的非税销售来源。

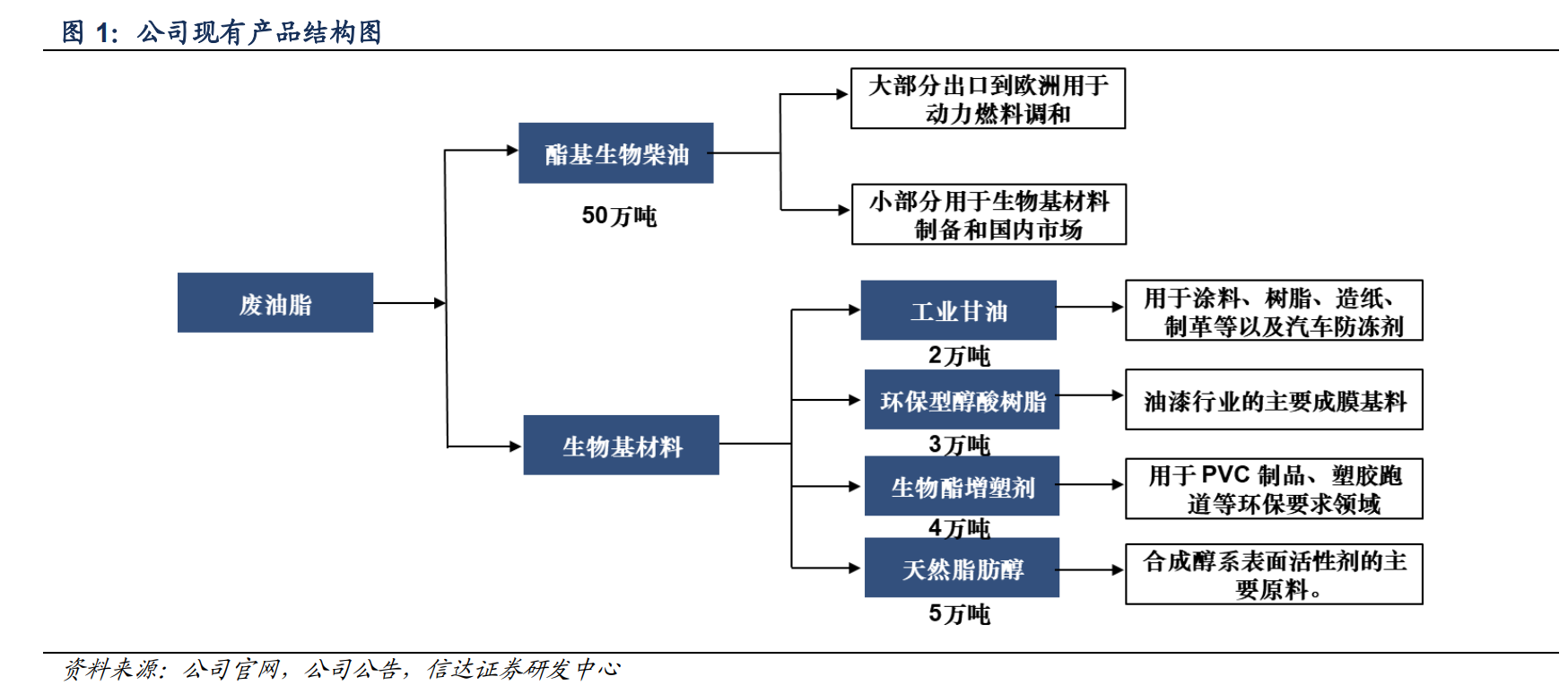

公司于2001年创立,是国内第一家专业从事废油脂制取生物柴油技术研发生产的企业,2019年11月,公司在上交所科创板成功上市。目前,公司已形成以生物柴油为主,衍生深加工生物基材料的“生物质能化一体化”的产业布局,是我国生物柴油行业产能规模大、出口量多、创新能力较强的龙头企业,拥有酯基生物柴油产能近50万吨,环保型醇酸树脂、工业甘油、生物酯增塑剂、天然脂肪醇等生物基材料产能合计14万吨。

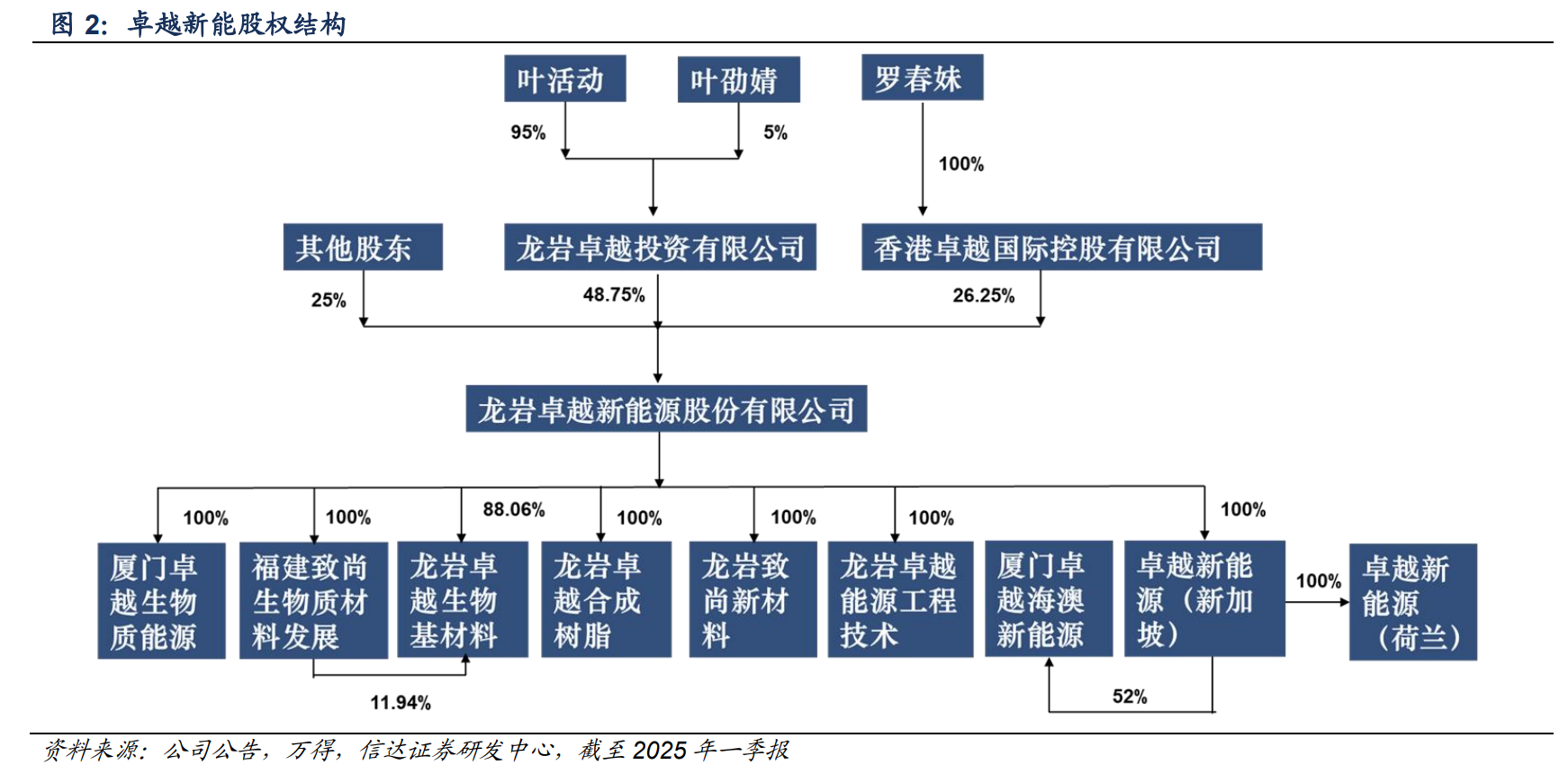

叶活动和罗春妹夫妇及其女儿叶劭婧为一致行动人,三人同为公司实际控制人,叶活动家族合计对公司控股比例达 75%,股权结构高度集中。

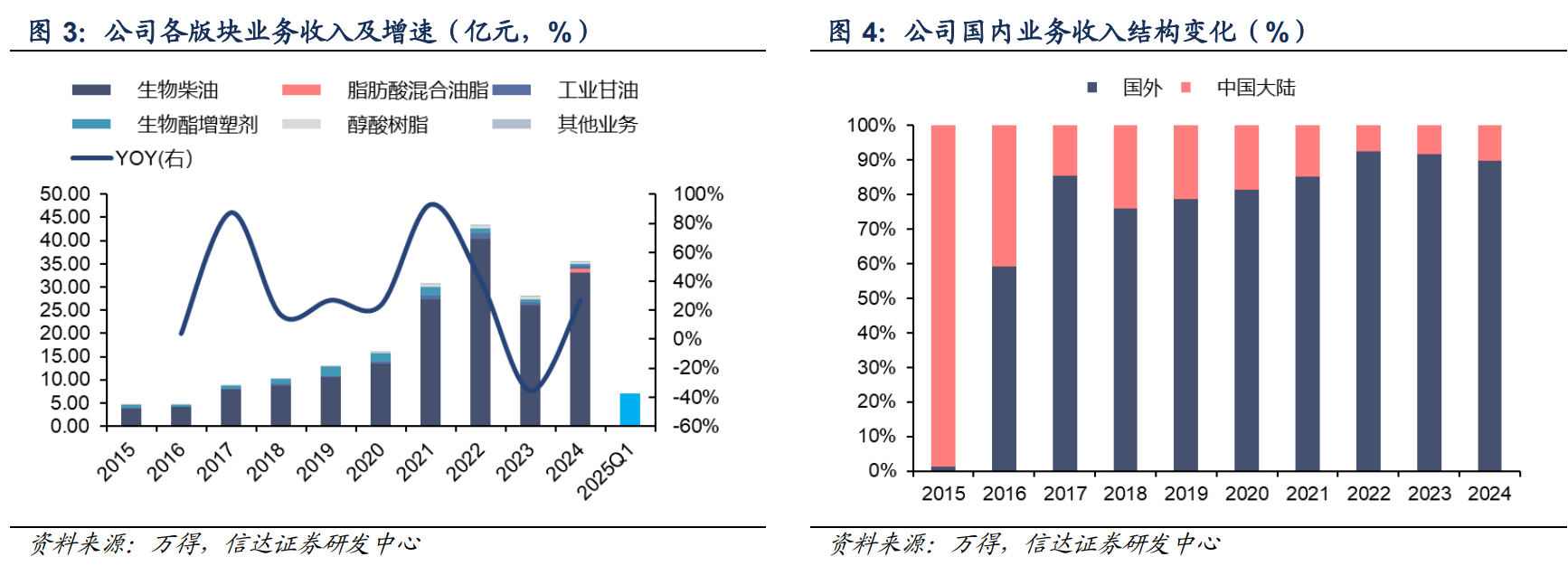

收入方面,生物柴油业务占公司收入比重在 85%以上,2022-2024 年生柴业务占比达到 90%以上。2021 年初公司美山基地生物柴油产线投产,公司生物柴油产能和收入大幅增加,2023 年欧盟反倾销调查影响公司出口导致收入下滑,2024 年公司通过荷兰子公司直销方式提高了生柴外销价格,公司收入有所回升。

2016 年公司获得 ISCC 认证(满足欧美市场标准),产品直销欧盟,公司国外收入占比大幅提升,截至 2024年,公司海外收入占比近 90%。

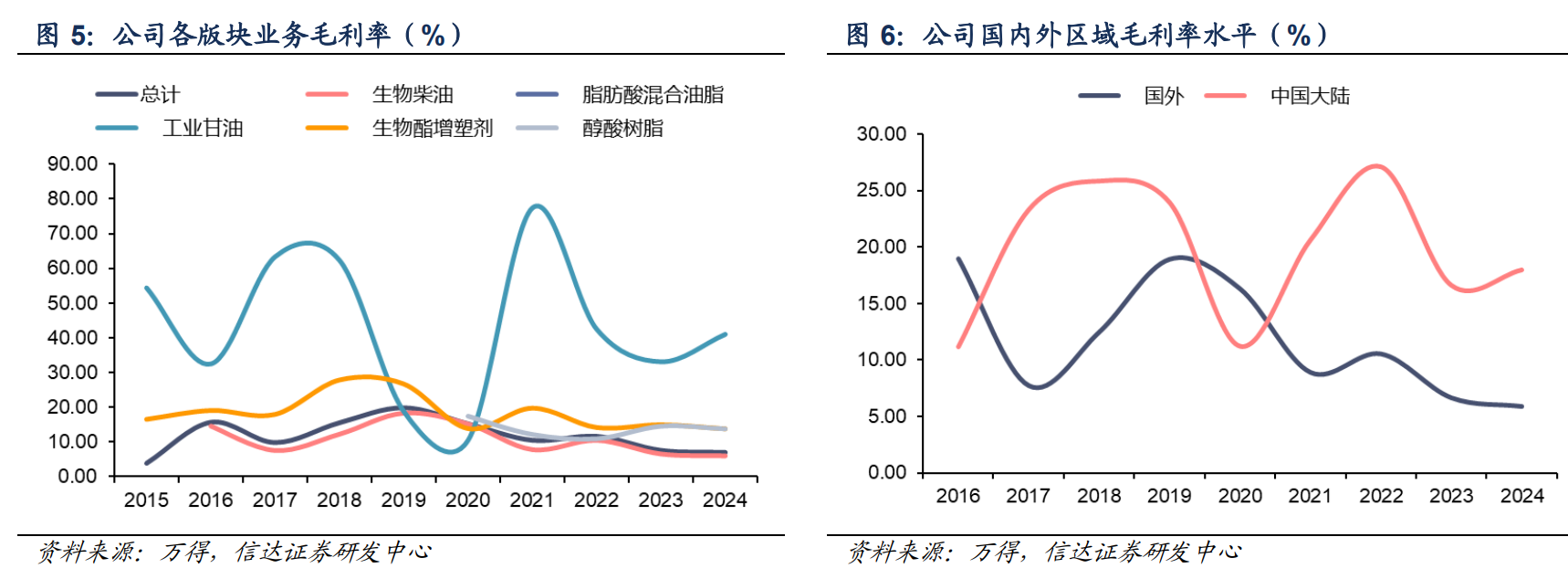

分业务看,公司生物柴油毛利率 2023-2024 年下滑至 10%以下,主要受欧盟反倾销调查和反倾销税影响,2023年主要是由于公司出口价格下降,2024 年主要是由于公司国际跨洋运费和欧洲当地费用增加导致,我们认为随着公司积极调整出口销售渠道以及产品结构,欧盟对公司业绩的负面影响或逐步减弱。另外,生物基材料盈利空间较为可观,随着公司 5 万吨天然脂肪醇在 2025 年 4 月投产调试,我们认为公司盈利能力和产业链附加值或进一步提高。

分区域看,国内业务盈利能力明显高于海外,主要是受不同区域销售产品结构不同影响,国内以生物基材料为主,海外以生物柴油为主。

从利润表现看,2023-2024 年受欧盟反倾销调查和征税影响,公司净利润出现锐减,但我们认为随着公司积极调整销售和生产方式,该负面影响或将逐步减弱,2025Q1 公司归母净利润已经明显改善,同比+111%。

公司业绩表现优于同行。过去 10 年公司 ROE 始终保持为正,没有出现过亏损情况,且业绩波动性较同行更低,而海新能科和嘉澳环保均受欧盟负面冲击导致业绩亏损,山高环能则依靠其他业务板块如 UCO出口保持业绩为正,但整体盈利水平低于卓越新能。

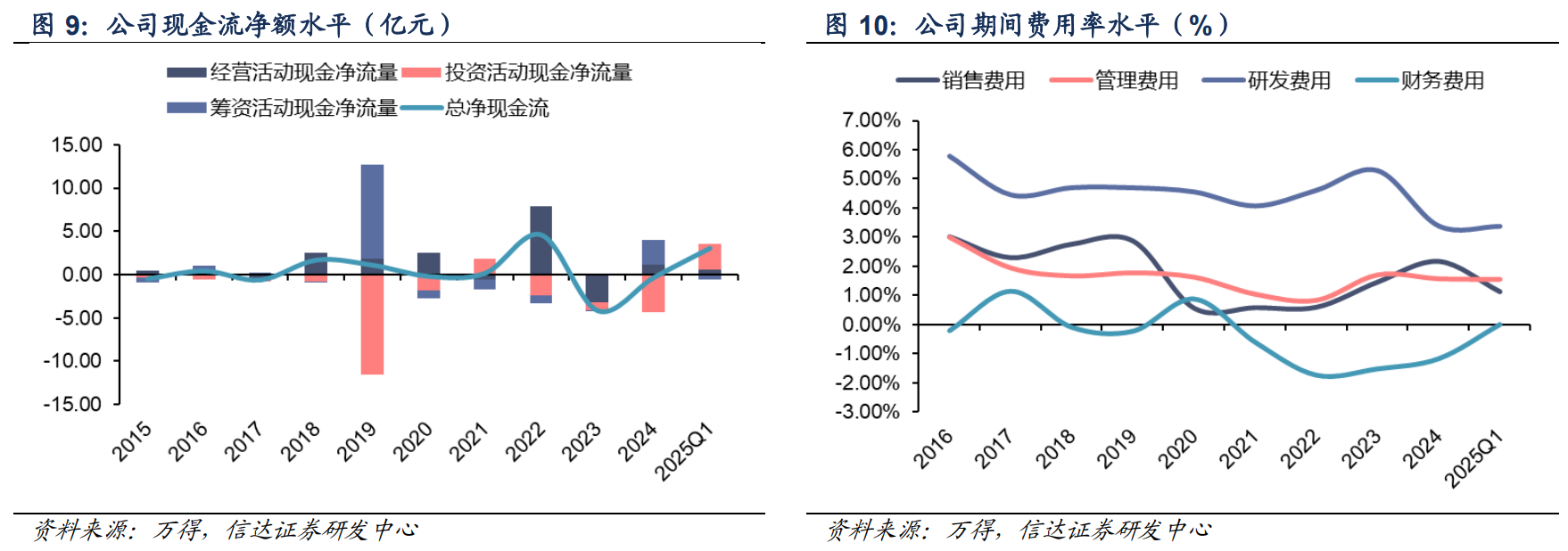

现金流方面,除 2017 年、2021 年和 2023 年经营净现金为负,其他均保证正值,其中,2021 年主要受公司美山新厂投产,增加存货储备所致及货款跨年收讫所致。2023 年主要受在欧洲建设自主销售网络,前期业务启动所致。随着新项目投产,2025Q1 公司整体净现金流保持为正。

期间费用方面,2023 年以来公司管理费用增加主要是新增海外子公司并拓展海外业务,及应对欧盟调查各项费用增加所致。同理,销售费用增加也是开拓欧洲本地市场,销售人员增加,港口租赁储罐费用增加所致。财务费用为负值主要是公司利息收入增加及汇兑收益影响。此外 2024 年研发费用下滑主要受材料费下降影响。整体,公司期间费用率保持在可控水平。

生物燃料:政策推动+碳价加成,需求前景广阔。生物燃料泛指由生物质组成或转化的固体、液体或气体燃料,是可再生能源开发利用的重要方向,核心作用在于减少温室气体排放、废物利用、减少污染物排放。狭义的生物燃料仅指液体生物燃料,主要包括燃料乙醇、生物柴油和生物航空燃料等。大多数生物燃料消耗需与精炼石油产品(如汽油、柴油和航空煤油)混合,也有一些生物燃料不需要与石油燃料混合,被称为即用型生物燃料。

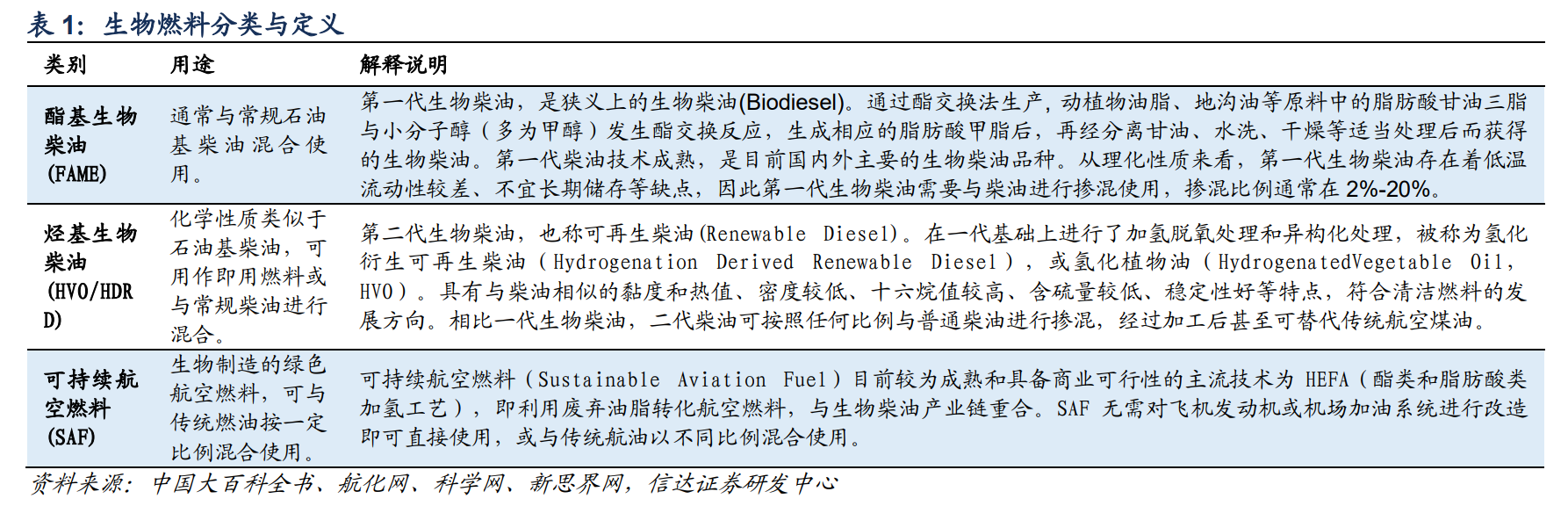

具体到生物柴油和生物航空燃料领域,可分为三类产品:酯基生物柴油(脂肪酸甲酯,fatty acid methyl ester,简称 FAME)、烃基生物柴油(氢化植物油,hydrogenated vegetable oil,简称 HVO/氢化衍生可再生柴油,hydrogenation derived renewable diesel,HDRD)、可持续航空燃料(Sustainable Aviation Fuel,简称 SAF)。

使用生物燃料可以有效降低碳排放。

1)使用生物燃料代替部分化石燃料,直接减少了化石燃料的消耗,避免了这部分化石燃料燃烧时产生的碳排放。

2)虽然生物燃料燃烧后也会产生碳排放,但一方面植物在生长过程中通过光合作用吸收二氧化碳,将其转化为有机物质并储存起来。当这些植物被加工成生物燃料并燃烧时,释放出的二氧化碳与植物生长过程中吸收的二氧化碳量大致相等,从而实现了碳的循环利用;另一方面用于生物燃料生产的农业废弃物、林业废弃物、城市生活垃圾等有机废弃物如不加以处理,多数本身也会在自然环境中分解产生温室气体,而通过转化为生物燃料,既减少了废弃物的排放,也降低了碳排放。

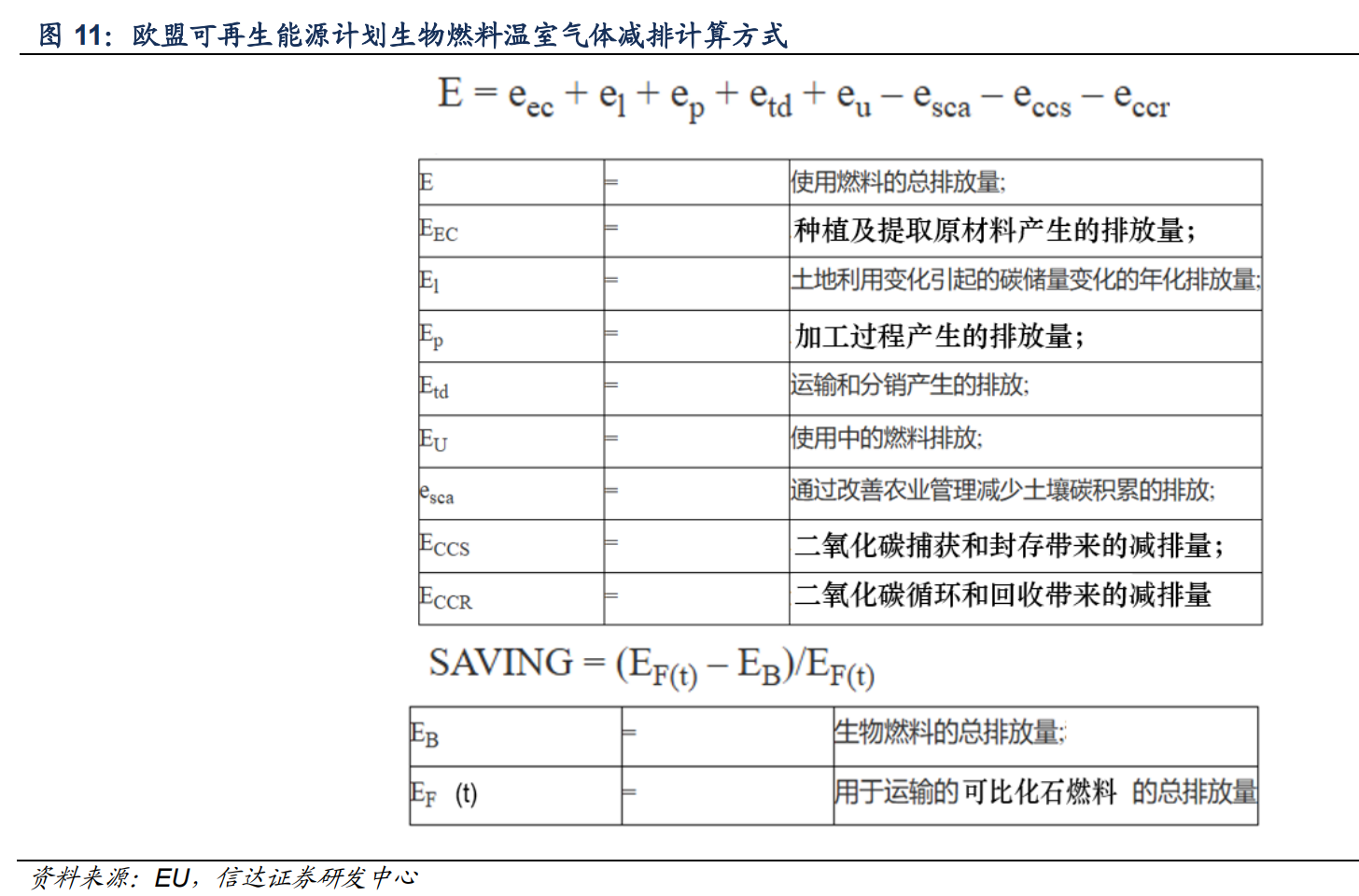

对于生物燃料的减排量,欧盟可再生能源计划设定了不同生物燃料的温室气体减排量标准,计算方式大体如下:

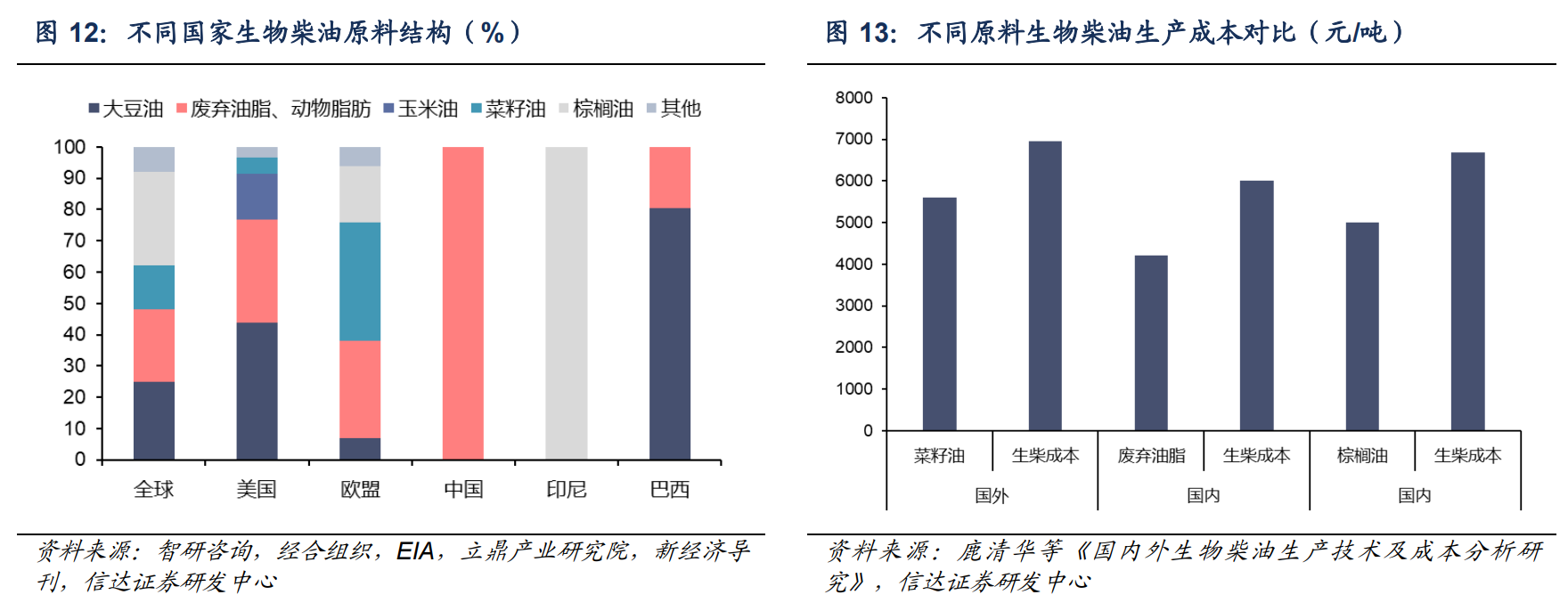

国内外资源差异导致生物柴油生产原料差异较大。生物柴油的生产原料主要有植物油脂(大豆油、玉米油、棕榈油等)、动物油脂(牛油、猪油等)、微生物油脂(微藻及真菌)和废弃无用油脂(包括餐饮和工业废油)四大类。其中,欧盟以菜籽油为主,美洲以大豆油为主,东南亚以棕榈油为主,我国以废弃油脂为主(地沟油杂质多,提纯利用较为复杂),并在价格合适情况下考虑进口棕榈油。原料占生物柴油生产成本的 80%以上,原料不同也导致生物柴油的生产成本差异,其中废弃油脂原料具备明显优势。另外,不同生产工艺路线中,原料油转化率高的装置单位生产成本较低。

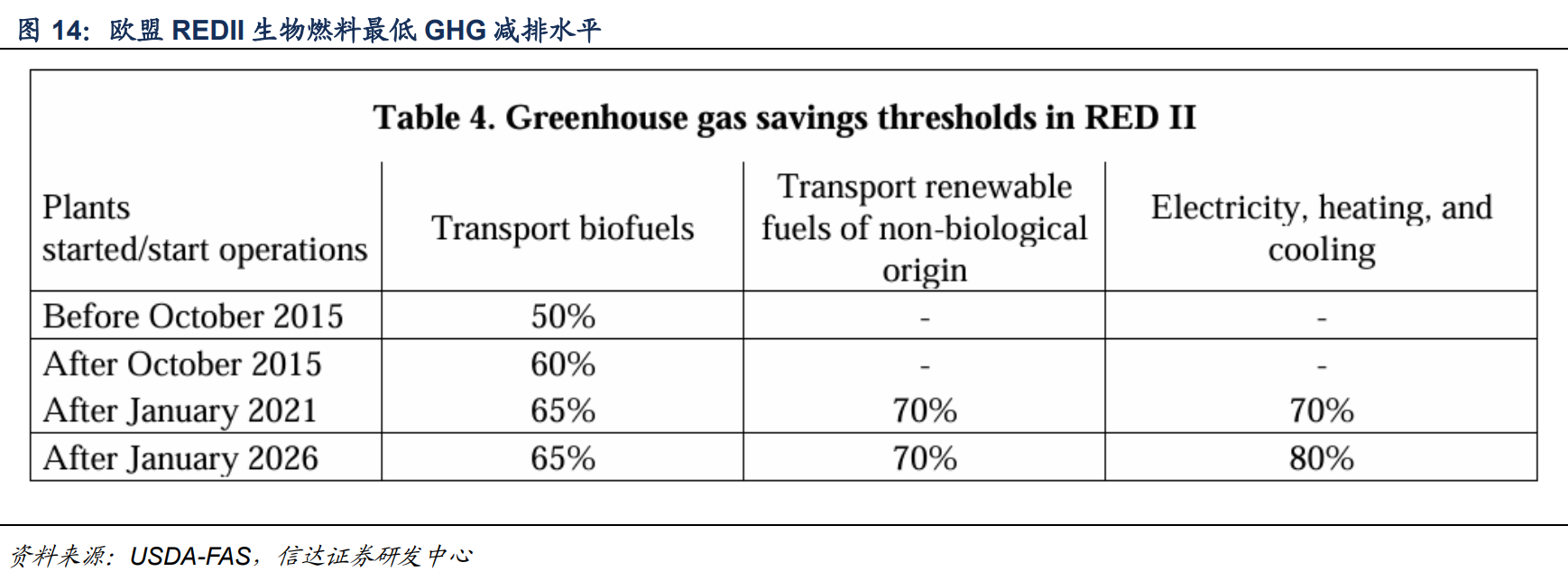

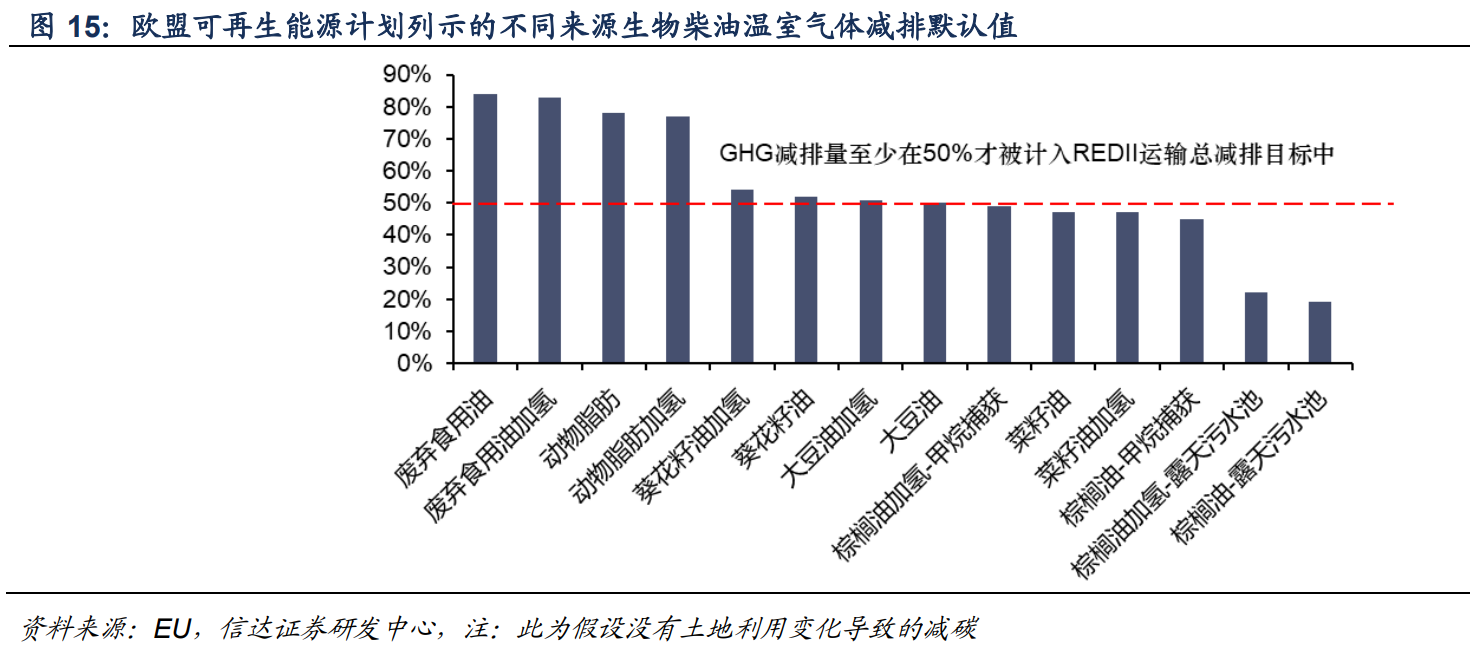

不同原料制备的生物柴油的碳减排量存在差异,以废油脂为原料的生物燃料减排量最高。根据欧盟 REDII(Renewable Energy Directive 2018 年修订版),以废弃食用油(waste cooking oil,简称 UCO)为原料生产的生物燃料的碳减排量相比传统柴油达到 80%以上,以植物油为原料的生物柴油减排量则较低。在欧盟的政策中对于 UCO 基生物燃料的生产消费也给予了更多鼓励,1)若要实现《欧洲气候法》中 2030 年(相比 1990 年)减排 55%目标,以及 REDII 要求交通运输部分温室气体(GHG)减排目标达到 14.5%,根据 REDII,2015 年前投产的生物燃料装置(工厂)生产的燃料要求碳减排量至少在 50%以上,2015 年后投产的在 60%以上,2021 年后投产的在 65%以上,才可计入 14.5%的总目标当中,目前看 UCO 和动物脂肪制备生物柴油能够充分满足这一要求;2)REDIII(2023 年修订)要求以粮食作为原料(crop-based)生产的生物燃料不得超过交通总用油量的 7%。在以上目标减排和掺混限制下,欧盟对 UCO 基生物柴油需求将进一步增长且存在政策倾斜,欧盟RED 规定利用餐厨废弃物(UCO)为原料生产的生物燃料,纳入减排目标时其消费量带来的碳减排量可按照两倍计算。

生物柴油

需求端:欧盟为全球消费主力,政策利好推动需求释放。欧盟为生物柴油最大消费地,但美国、巴西和印尼在近年贡献主要增量。截至 2022 年,全球一代生物柴油(biodiesel)消费量为 94 万桶/天(3571 万吨),主要集中在欧盟、美国、印尼和巴西,四个区域产量全球占比合计 83%。其中,欧盟消费量高于产量,需要进口补充缺口。

生物燃料行业发展前景广阔,且存在重大投资机会,主要原因包括:

1)国内外政策推动需求增长且当前处于提升渗透率的早期阶段:欧盟是全球生物柴油最大消费地,也是中国生物柴油最大出口地。当前欧盟对华虽设有政策阻挠,但我国企业短期内可通过出口到非欧盟但高需求地区比如英国、或贸易中转地区如新加坡、马来西亚等进行国际海运或航运线的生物燃料掺混等解决;长期可通过直接在海外非税地区建厂和国内生产出口SAF产品等方式应对欧盟反倾销税政策,而欧盟对包括UCOME在内的先进生物燃料和SAF需求会持续增长。另一方面,国内政策也在不断完善推动需求增加,包括进行SAF试点机场加注以及出台生物柴油推广应用试点名单等。

2)碳价加成和边际成本改善带来的盈利机会:虽然生柴的价格和原料成本均高于传统柴油,但从碳减排角度和欧盟碳交易市场考虑,生物柴油的经济性高于传统柴油,随着未来国际、国内碳市场或碳税政策的持续推进或出台,生物燃料的外部收益有望较快实现内部化,全生命周期经济性将进一步凸显。另外,2024年我国已经取消生物柴油主要原料UCO出口退税,中美关税问题导致2025年对美出口UCO数量下降,原料油回流或可使得成本端有所改善。

参考资料:

20250814-信达证券-卓越新能:生物柴油龙头,双碳背景下的绿色能源先锋

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧