【公司研究】一品红:依托儿童药和慢病药产品线 发展创新药管线

一品红:依托儿童药和慢病药产品线,发展创新药管线

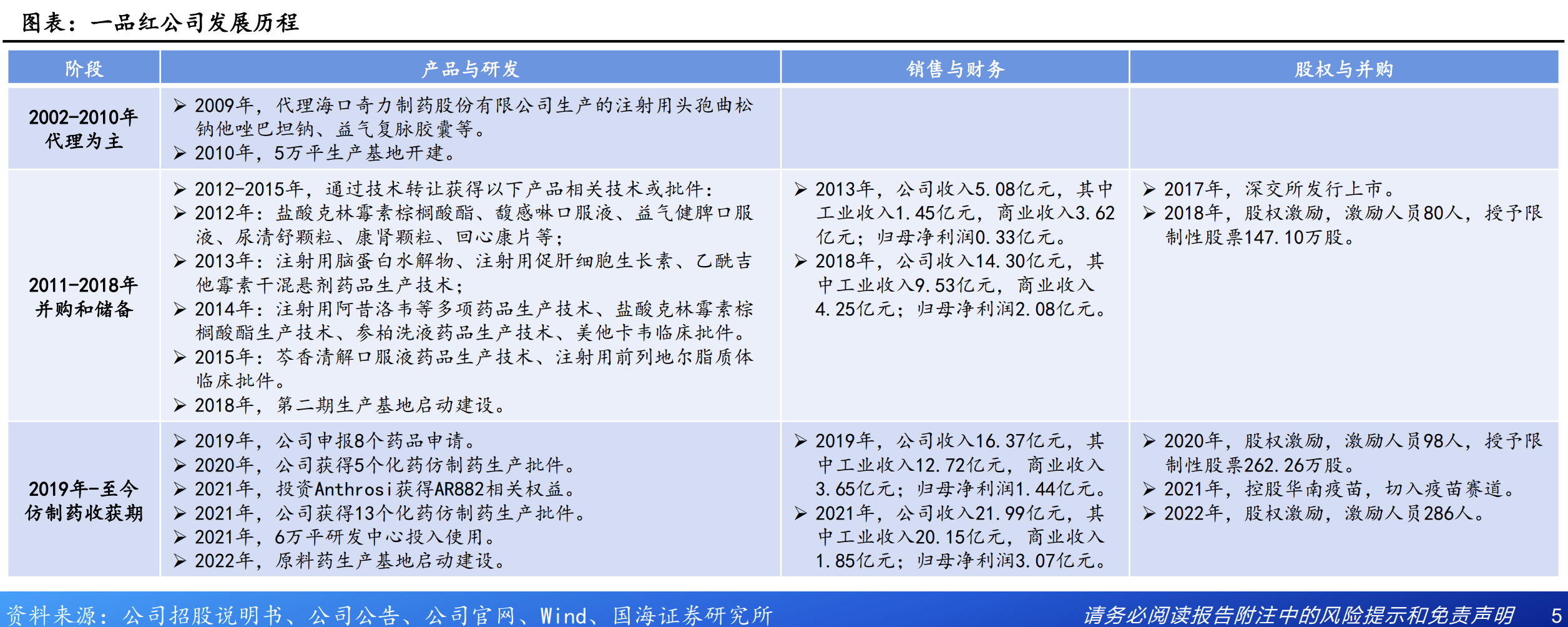

公司从主要依靠成熟的儿童药和慢病药产品线,通过规模化生产和渠道管理实现盈利(靠管理赚钱),逐步转向以AR882为代表的全球创新药的研发和商业化,未来将主要依靠技术壁垒和产品创新能力获取超额收益。

公司主营业务聚焦于医药制造业,主要分为儿童药、慢病药和其他三大板块。

儿童药:是公司当前收入占比最大的业务板块。公司拥有27个儿童药注册批件,产品覆盖呼吸、消化、抗感染等多个领域,涵盖0-14岁全年龄段儿童。2025年上半年,该板块实现收入3.57亿元,占医药制造业务收入的61.65%。

慢病药:是公司第二大业务板块。公司拥有67个慢病药注册批件,涵盖心脑血管、消化系统等领域。2025年上半年,该板块实现收入1.33亿元,占医药制造业务收入的22.91%。

创新药:是公司未来发展的核心驱动力,目前处于研发投入阶段,尚未产生收入。核心产品为治疗高尿酸血症/痛风的1类新药AR882(氘泊替诺雷),目前已进入全球III期临床阶段。此外,公司在降糖/减重、PROTAC/分子胶等前沿领域也进行了布局。

公司其参股公司Arthrosi就创新药AR882与瑞典Sobi公司达成收购协议,总交易金额高达15亿美元(包括9.5亿美元首付款),该交易预计于2026年第一季度完成交割。同时,控股股东将无偿赠与公司其持有的Arthrosi股权净收益(约1亿美元),为公司研发创新提供资金支持。公司前瞻性布局的AI制药领域(参股阿尔法分子科技)与英伟达合作。

重磅交易催化价值重估:公司参股的Arthrosi公司被瑞典Sobi以9.5亿美元首付款及最高5.5亿美元里程碑付款的价格收购,该交易预计在2026年第一季度完成交割。这一事件不仅在财务上为公司带来显著的投资收益和现金流入,更重要的是,国际大型药企的高额收购是对公司核心在研产品AR882价值的强力背书,极大地消除了市场对该产品成药性和商业价值的疑虑,构成了短期内最核心的价值重估催化剂。

AI制药主题发酵:近期市场对AI制药领域关注度极高。公司于2021年前瞻性投资了专注于GPCR靶点的AI制药公司阿尔法分子科技。该公司不仅在2021年的全球GPCR-DOCK大赛中击败谷歌AlphaFold2模型获得第一,并且是英伟达初创加速计划的核心成员。随着其核心产品AM-001进入临床I期,以及AI产业趋势的持续发酵,一品红作为A股中与英伟达AI制药生态链关联紧密的标的,具备显著的题材催化潜力。

核心产品AR882有望成为全球Best-in-Class痛风新药,市场空间广阔:

需求端:痛风是巨大的未满足临床需求的市场。全球患者达5000-6000万,中国患者约2000万,高尿酸血症患者更是高达1.8亿。现有药物如别嘌醇、非布司他、苯溴马隆等均存在明显的安全性问题(如超敏反应、心血管风险、肝肾毒性),市场亟需更安全有效的治疗方案。

供给端(产品力):AR882在临床数据中展现出成为同类最佳(Best-in-Class)的潜力。1)疗效优异:II期临床中,高剂量组(75mg)降尿酸达标率(<6mg/dL)高达89%,显著优于现有药物。2)安全性极佳:在长达18个月的观察期内,未出现具有临床意义的肝肾毒性事件,安全性优势突出。3)差异化优势:AR882是目前唯一在临床中证实能有效溶解痛风石的在研小分子药物,12个月治疗后,43%-57%的患者实现至少一个目标痛风石完全消退,有望填补市场空白。

商业化:公司保留AR882在大中华区100%的权益,并拥有全球优先供应权,有望同时享受国内销售和海外CMO业务带来的长期回报。

向创新药企转型,打造可持续的研发创新平台:公司正从传统的仿制药和儿童药企业向创新驱动转型。公司在研创新药达15个,明确每年申报2个左右创新药,坚持Best-in-Class与First-in-Class大单品战略。管线涵盖APH01727(GLP-1RA口服小分子激动剂,已进入I期临床)、APH03571(IRAK4靶点)、APH03621(子宫内膜异位症)等,构建覆盖代谢、自免、肿瘤的多领域梯队。2025年2月股权激励计划设定2025-2027年考核利润增长不低于32%/52%/75%或每年获批1个创新药IND的刚性目标,深度绑定核心团队与长期发展利益,支撑从仿制药企向创新药企的战略质变。

除了核心产品AR882,公司积极布局前沿技术领域,包括PROTAC和分子胶(预计2026年将有肿瘤和自免领域的项目申报IND)、GLP-1减重药物等。通过自主研发和战略投资(如投资阿尔法分子、分迪药业等),公司正在构建一个多元化的创新管线和技术平台,有望在未来持续产出高价值创新产品,实现长期增长。

传统业务提供稳定基础,支撑创新转型:公司在儿童药和慢病药领域深耕多年,拥有27个儿童药和67个慢病药产品批件,以及覆盖全国的成熟销售网络。虽然近年业绩受行业政策影响有所波动,但该业务板块仍能为公司高投入的创新药研发提供稳定的现金流和业务基础,降低了公司全面转型过程中的经营风险。

AR882全球III期临床揭盲在即:公司持续加大创新药物的研发投入,推动多个核心项目逐步进入临床阶段。据公司公告及公众号,AR882作为公司的关键项目,截止至2025年8月,全球关键性III期REDUCE1和REDUCE2试验已完成全部患者入组;国内III期临床试验已入组超过50%的受试者。AR882最新临床结果在2025ACR大会上以专题壁报形式发布,结果显示:两组患者在治疗后均出现了具有临床意义且持续的sUA应答;75mgAR882组给药12个月时,难治性痛风石患者的sUA比基线平均降低了49.4%,而初治痛风石患者降低了54.4%;在75mgAR882+别嘌醇组给药12个月时,难治性痛风石患者的sUA比基线平均降低了52.7%,而初治患者降低了73.7%;在12个月时,难治性痛风石患者在75mg组和75mg+别嘌醇组中,分别有43%、57%的患者表现出至少1个目标痛风石完全消退,尿酸盐晶体负荷分别降低了-17.4cm3、-20.1cm3。数据表明,AR882单药或联合治疗,可能为那些对于现有治疗方案疗效不佳的慢性痛风石患者提供一种更加有效的治疗选择。据公告,公司预计于2026年第二季度披露Ⅲ期REDUCE2试验数据,2026年第四季度披露Ⅲ期REDUCE1试验数据。除AR882外,1类创新药APH01727目前正处于I期临床试验阶段。公司始终坚持技术领先的产品研发创新理念,致力于未充分满足的临床需求。

公司所处的医药制造业是关系国计民生的战略性新兴产业。公司聚焦的细分领域具有明确的增长驱动力:

痛风药物市场:这是一个需求巨大且未被充分满足的蓝海市场。据统计,中国高尿酸血症患者约1.77亿,痛风患者约2000万。现有的一线治疗药物普遍存在安全性短板,如心血管风险、肝肾毒性等,为兼具高效性和高安全性的创新药留下了巨大的市场空间。

儿童药市场:随着三孩政策的推广和家长对儿童健康的日益重视,儿童药市场需求持续增长。国家政策层面也通过发布鼓励研发清单、优先审评等措施,支持儿童专用药的开发,行业规范化和市场规模有望持续提升。

创新药行业:在国家政策大力支持下,中国创新药行业正从“仿创结合”向“源头创新”迈进。AI制药等新技术的应用正在加速药物发现进程,而成功的“License-out”交易也验证了中国创新药企的全球竞争力,整个行业处于高质量发展的战略机遇期。

参考资料:

20251108-甬兴证券-一品红:AR882快速推进,全球III期临床完成在即

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧