龙头企业上调挂牌价!稀土价格底部确认景气向上?

今日内容:

龙头企业上调挂牌价!稀土价格底部确认景气向上?

据北方稀土集团官网消息,5月6日,北方稀土集团公布了5月稀土产品挂牌价格,氧化镨钕价格为393200元/吨,氧化钕价格为401500元/吨,金属镨钕价格为488000元/吨,金属钕价格为498000元/吨,分别较4月份上调7.52%、7.35%、7.25%、7.1%。

在历经了2024年3月下调、4月持平后,北方稀土作为轻稀土龙头,半年来首次上调挂牌价往往具有一定的指导意义。综合来看,自2022年初氧化镨钕价格见顶下跌,北方稀土挂牌价总体处于下跌或持平状态,仅有23年9-10月有所回升;此次上调为23年11月以来首次,机构认为此次挂牌价的上调有助于增厚行业信心。

众所周知,稀土磁材是我国极为珍贵的战略金属,有“工业味精”的美誉,被广泛应用于电子、通讯、汽车、航空航天、精密机电等高新技术产业。产业链方面主要分为上游的稀土矿山开采,中游的稀土冶炼和分离以及下游的加工应用。

需求端,《汽车以旧换新补贴实施细则》、《推动工业领域设备更新实施方案》等政策催化下,钕铁硼作为工业设备电机和新能源车电驱及传统车EPS重要的磁性材料,有望充分受益于“设备更新”和“以旧换新”行动。据测算,机构预计到2026年全球工业制造电机领域钕铁硼需求量为1.6万吨,3年CAGR高达44%。

与此同时,截止2024年3月,作为高性能钕铁硼主力下游,新能源车、空调和工业机器人产量累计同比分别为29.2%、16.5%和4.9%。钕铁硼作为新能源车主驱和变频空调压缩机核心材料,有望充分受益于汽车电动化浪潮和空调产销景气。另外,随着我国智能制造持续升级,钕铁硼现阶段有望受益于工业机器人产量增长,未来有望受益于人形机器人市场增长。

供给侧,我国是全球最大的稀土生产国,2022年全年稀土矿产量为30万吨,中国产量为21万吨,占比达到70%。开采方面,中国稀土开采和分离需要严格按照国土资源部和工信部下达的控制指标进行,任何单位和个人不得无指标和超指标生产。中国北方稀土(集团)高科技股份有限公司在稀土开采分配总量中占比达到65.68%,在产业竞争中具有明显的优势。预计“十四五”期间,中国稀土供给或仍将受到国家开采总量指标的限制,未来增量供给有限。

综上,随着新能源车、空调等传统领域景气延续,“设备更新”和“以旧换新”有望带来超预期需求增量,稀土磁材行业未来需求有望回升。叠加供应端国内配额增速放缓,进口矿持续走弱,在北方稀土上调挂牌价的背景下,机构看好后续稀土价格反转。上市公司投资机会方面,除了行业龙头北方稀土之外,资源端还可以留意中国稀土、盛和资源等;另外,磁材方向可以关注金力永磁、正海磁材等。

低估值高分红品牌OTC,黄金单品+品牌构筑高壁垒!

葵花药业:公司是集药品研发、生产、销售于一体的大型医药集团企业。聚焦黄金单品打造、构筑品类集群阵营,在"儿科用药、妇科用药、消化系统用药、呼吸感冒用药、风湿骨伤病用药、心脑血管病用药和外用药"七大领域全面布局。

标签:OTC领先企业、定位明确、产品梯队、品牌壁垒

看点一:OTC领先企业

公司是集药品研发、制造与营销为一体的品牌OTC企业,产品覆盖儿科、妇科、消化系统、呼吸感冒、风湿骨病、心脑血管共六大治疗领域,在销品种有300余个,储备品种有1000余个,聚焦小葵花儿药品类,以妇科药品类和老年慢病品类为辅,现已形成了“一小、一妇、一老”三大特色品类,采用特色化的“品牌、普药、处方、大健康”的组合式营销模式,

研报菌简评:公司实行“小葵花”和“葵花”的双品牌驱动策略,是品牌能力出众的OTC领先企业。

看点二:定位明确

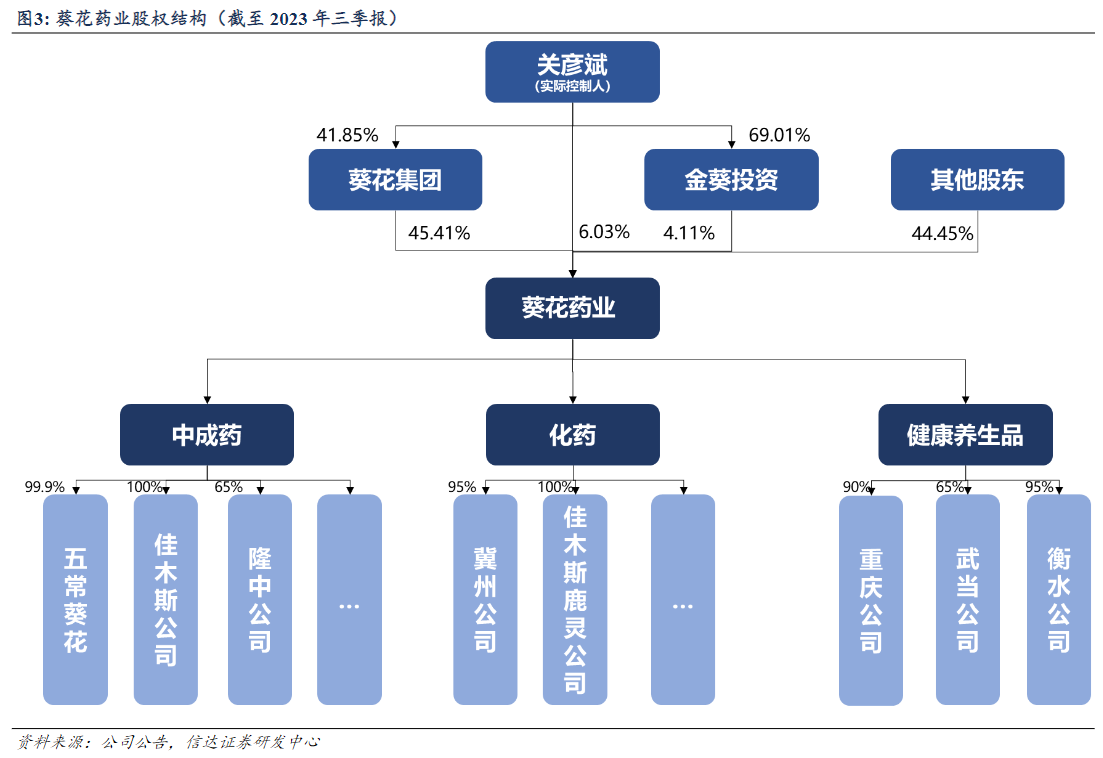

从生产品类上看旗下有11家子公司从事中成药的生产,有6家子公司从事化学药的生产,3家子公司从事健康养生品的生产,子公司定位明确,五常葵花和隆中公司是集团的核心公司,负责公司核心品种如护肝片、小儿肺热咳喘口服液/颗粒等的生产,其他制药公司均有核心品种在产。

研报菌简评:公司生产包括中成药、化学药、健康养生品三大业务品类,子公司分工核心产品业务生产。

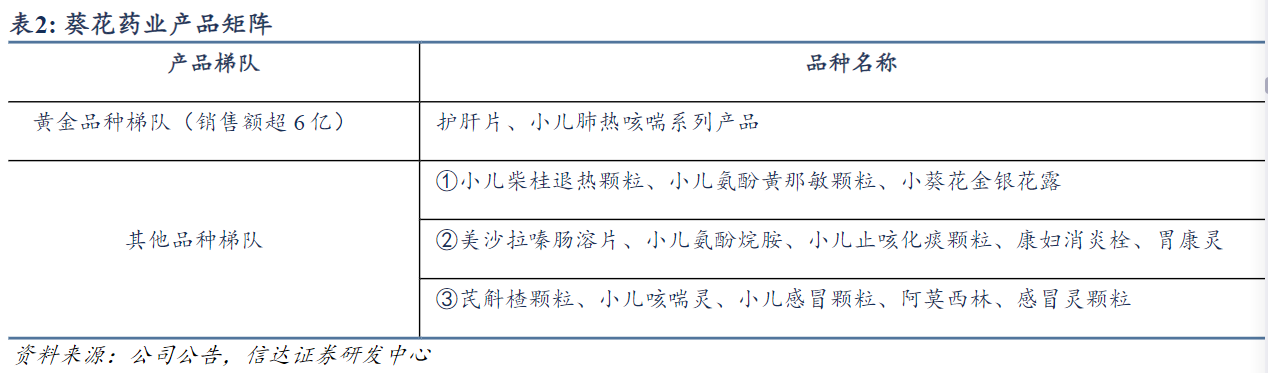

看点三:产品梯队

公司的产品分布呈多梯队排列,明星产品层次结构清晰,第一梯队包括护肝片和小儿肺热咳喘系列两大黄金单品,销售额均超过4亿元;第二梯队包括小儿柴桂退热颗、小儿氨酚黄那敏颗粒、小葵花金银花露等销售额在2-4亿的单品;第三梯队包括美沙拉嗪肠溶片、小儿氨酚烷胺、康妇消炎栓、胃康灵、阿莫西林等销售额在1-2亿间的单品。

研报菌简评:公司仍有4个潜力品种,现销售规模为千万级别,分别为芪斛楂颗粒、小儿止咳化痰颗粒、小儿咳喘灵、 小儿感冒颗粒。

看点四:品牌壁垒

公司品牌力强,公众认可度高,葵花品牌在医药品牌投票榜中排名前五名,仅次于华润三九和云南白药,在小儿用药投票榜中得到32.65%的投票,排名第一且领先幅度较大,葵花品牌价值100.9亿,小葵花品牌价值80.3亿。公众投票反映出葵花品牌的认可度,具有高水平的品牌壁垒。

研报菌简评:葵花的品牌力与公司“品类为王”、“品类竞争”的战略相辅相成,品牌和品类相互作用的过程既带动产品放量增长,又持续增强葵花的品牌力,形成正反馈循环。

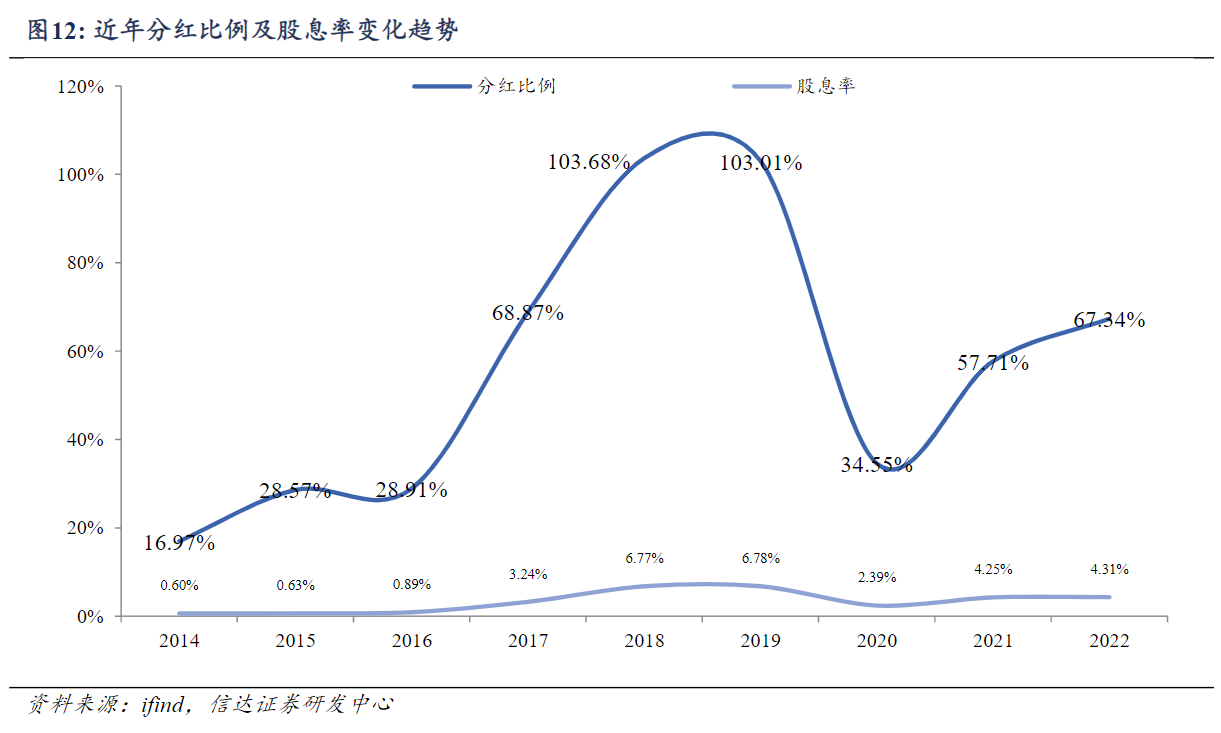

看点五:高分红

葵花药业的估值正处于历史低位,当前PE估值约14倍,低于近5年PE均值19倍,分红率维持在较高水平,2018-2019年的股息支付率高达100%以上,预计未来分红率有望稳定在40%-50%。2020年虽有新冠疫情冲击,但仍实现34.55%分红。从股息率上看,2022年股息率达4.31%。

研报菌简评:公司估值较低,股利分红率较高,容易受到价值投资者的青睐,具备持续吸引力。

参考资料:

1、20240507-国金证券-有色金属行业研究:稀土:北方稀土上调挂牌价,增厚行业信心

2、20240507-中信建投证券-稀土价格近期走势偏强,底部确认景气度向上

3、20240312-信达证券-葵花药业-002737-公司首次覆盖报告:低估值高分红品牌OTC,新管理层带领公司再创佳绩

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧