【公司研究】莲花控股:人工智能趋势下 莲花砥砺前行

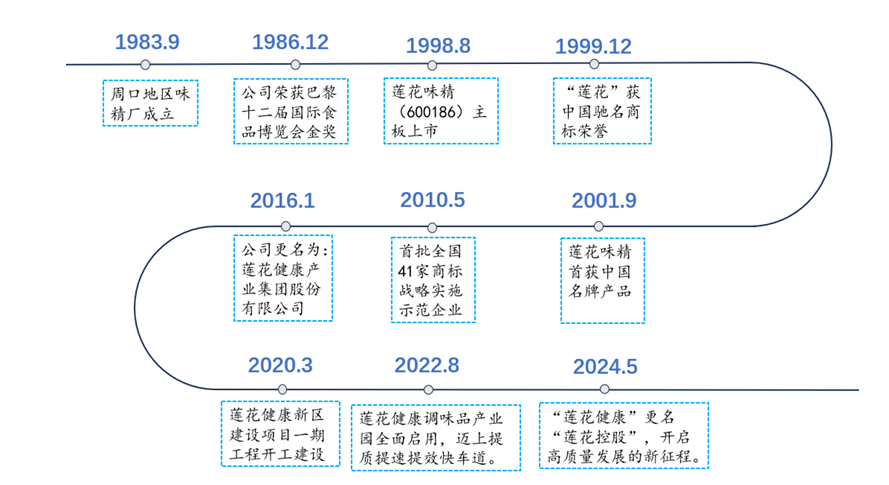

莲花控股股份有限公司是一家专注于调味品和健康食品研发、生产和销售为一体的上市企业。莲花控股成立于1983年,总部位于河南省,前身为河南周口地区味精厂,于1998年在上交所上市。公司主要从事调味品的生产销售、小麦加工、面粉生产、农业数字化、健康食品创新以及算力服务等业务。作为老牌的味精龙头企业,公司拥有30多家分公司,2700多家经销商,10000多家客商,渠道覆盖全国所有省份,产品远销全球70多个国家和地区。

2019年11月28日,莲花健康管理人与芜湖市莲泰投资管理中心以及项城国控签署《莲花健康产业集团股份有限公司重整案投资框架协议》,确定莲泰投资和项城国控作为主要重整投资人参与莲花健康司法重整。在重整过程中,莲花健康的实际控制人也发生了变更,控股股东变更为莲泰投资,实际控制人变更为李厚文先生。

李总全面接手公司业务后,在坚持传统业务的基础上、公司开辟第二增长曲线,积极进军智能算力等科技创新领域,公司于2023年6月30日在杭州正式注册成立全资子公司莲花科创,并与相关领域巨头达成战略合作,共建一流智能算力中心,提供算力租赁、数据中心运营等服务。目前人工智能趋势下,莲花砥砺前行,在算力繁荣的时代,蕴含着巨大的机会,莲花坚定转型的决心已经很明确,我们认为莲花在算力行业一定会取得较大成功,公司未来还会再传统主业上,打造算力产业链相关其他增长曲线。

莲花发展历程 |

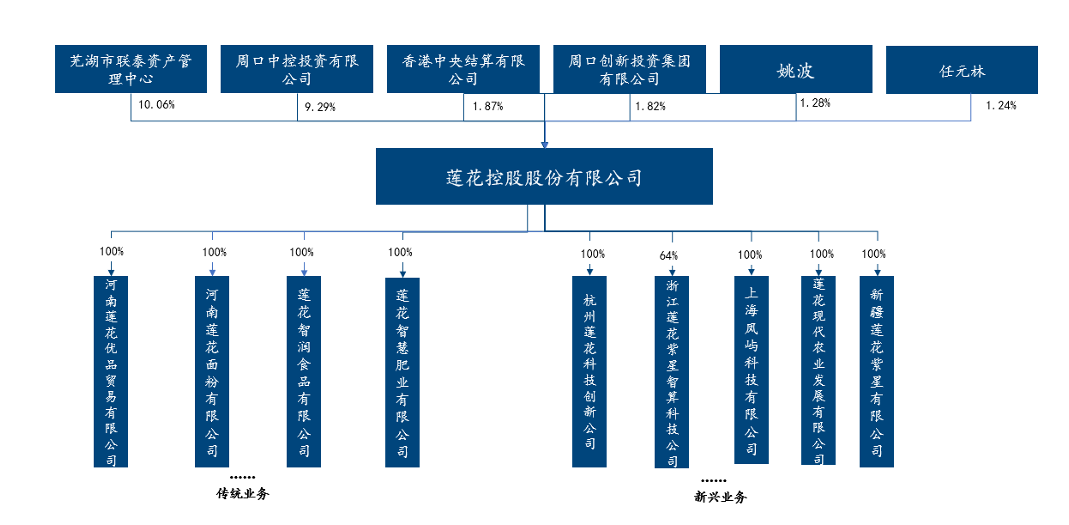

莲花控股股权结构

公司股权结构稳定,实控人产业背景深厚。董事长李厚文深耕资产管理多年,旗下国厚资产是安徽首家、国内首批持牌地方AMC;主营金融不良资产收购处置、上市公司重整、困境企业盘活;李总入主积极推动公司实现战略转型,从单一味精业务向“健康食品+科技”拓展。截至2025一季报,企业第一大股东为芜湖市莲泰资产管理中心,李厚文持有莲泰投资20%股权,为该公司的执行事务合伙人,同时也是莲花控股股份有限公司的实际控制人。周口中控投资有限公司与香港中央结算有限公司分别占比9.29%、1.87%。我们认为李总因为前期接触过很多不同资产公司,有着丰富的经验,目前在算力大发展时代,稳莲花主体,坚定发展算力相关科技转型业务,莲花未来或许大有可为。

公司股权结构 |

|

AI拉动智算中心需求起量

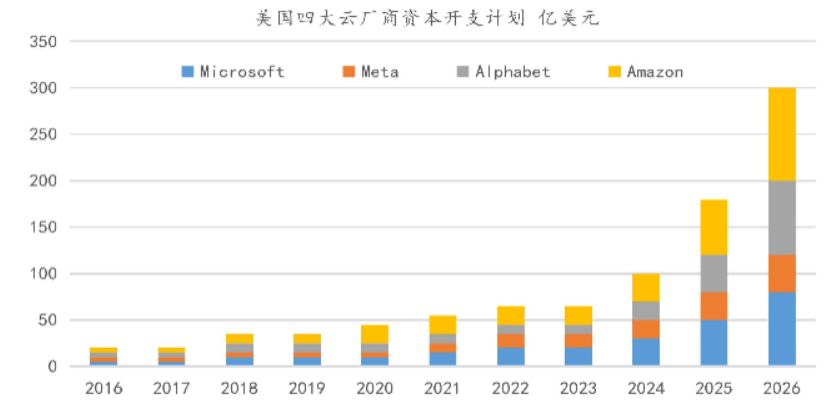

随AI训练及推理需求持续增长,云端算力基础设施需求旺盛。北美市场方面,头部云厂商资本开支强劲增长并持续上调指引。2025年1月21日,美国总统宣布OpenAI、软银和甲骨文将共同投资建设的AI基础设施项目“星际之门”,计划在未来4年内投资5000亿美元。目前,该计划已确定将在美国新建5个AI数据中心,未来三年内投资将超过4000亿美元,最终目标是实现近7千兆瓦的算力容量。2025年北美四大云厂商资本开支同比高增,预计2026年延续AI基建投资的高景气。

2025,四大云厂商合计资本开支同比预计增长54.8%。谷歌、Meta等公司纷纷上调2025年资本开支指引,并看好2026年延续增长态势,全球AI基建投资景气高涨。国内头部云厂商也公布了巨额投资计划,远超往年同期。阿里巴巴宣布未来三年在云和AI基础设施的投入将超过3800亿元,超过过去十年总和。字节跳动则表示明年将投入1600亿人民币用于AI领域。

美国CSP厂商资本开支情况 |

|

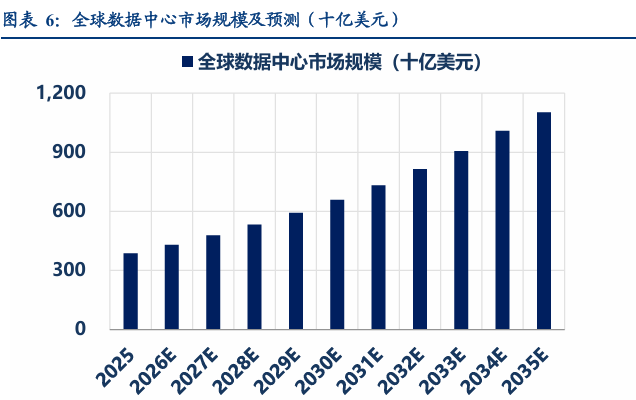

全球数据中心规模 |

|

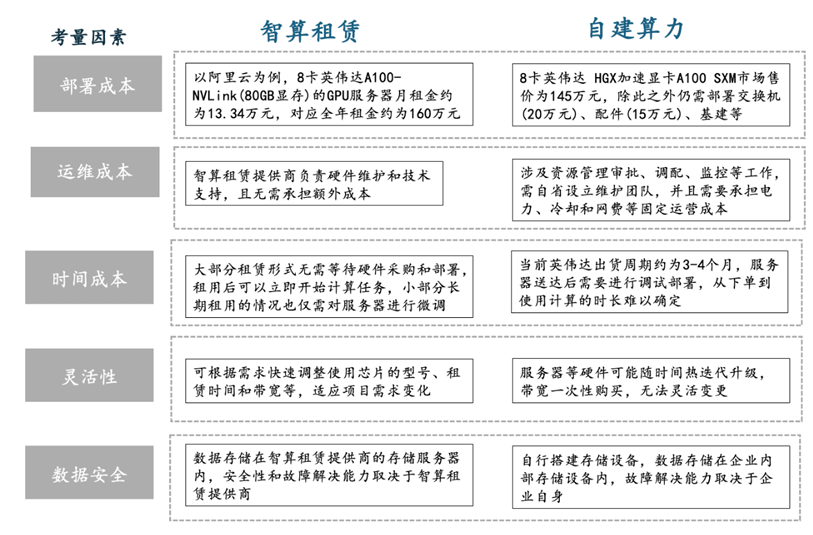

算力租赁的商业模式:

(1)算力服务商服务内容。算力租赁厂商向甲方提供算力服务对应的服务器及组网配套,提供算力服务对应的服务器及组网配套经甲方验收后,按双方约定的价格和服务时间向甲方提供算力服务。算力服务合同多为3-5年。根据客户要求不同,算力服务合同期限多为3年或者5年,合同金额先行定下,费用为按年或者按月支付。

(2)算力租赁厂商的核心竞争力。互联网等客户对算力需求较大,单笔订单所需服务器数量较大,对供应商的供应能力有较强要求。如果不能按时交付,可能会有一定的处罚。强力的交付、上线和后续运营能力。AI算力服务器工作条件要求高,到货后需要调试、组网和调优,达到一定要求之后才能正常满足客户使用需求。同时,AI算力服务器上线运营之后,需要专业团队维护和运营。较快的交付、上线时间,较少的损耗和故障情况,可以显著提升业务流畅性、降低运营成本,提升盈利能力。资金周转能力。AI算力服务订单金额较大,上市公司需要各种融资方式来完成订单要求。惟有较强的资金周转能力,方能支持公司按时完成客户的订单交付以及上线运营。

(3)算力租赁厂商的盈利测算方法算力租赁的盈利=租金收入-成本,成本主要包括固定资产折旧、IDC机房租金、运维费用等。AI服务器的租金收入:受到市场供需关系变化和具体订单客户双方协商影响。折旧:算力服务器的折旧的周期通常为5年。机柜成本:由于AI服务器功耗较高,一台8卡H100/H200服务器通常需要10kw功率柜。运维和管理成本:算力服务器运行过程中需要专业人员维护。

算力租赁与自建算力对比 |

|

莲花控股(600186)算力业务以莲花紫星为核心运营主体,主打算力租赁+智算中心+AI服务,核心主体:浙江莲花紫星智算科技有限公司(2023年11月成立,全资子公司),聚焦AI算力租赁中游环节,轻资产运营,提供算力租赁、服务器托管、定制化算力解决方案、AI智能体服务。战略目标:2026年底建成30000P智能算力集群,冲刺6亿元算力营收、1.5亿元净利润。

公司算力规模:现有算力:约6000P(BF16),部署700台GPU服务器(含H100、H800、国产加速卡等),2026规划:年底扩至30000P。

加速卡采购:2025年12月签约采购4000块国产加速卡,合同2亿元,已付1.2亿元,交付中智算中心布局:已在18个城市落地智算中心,覆盖长三角(江浙沪皖)、京津冀、粤港澳等核心区域。重点项目:与阿里云共建长三角智算中心(目标500P);河南空港智算中心(中部节点)

1.核心业务模式:算力租赁:按P/小时/月计费,面向大模型训练、推理、自动驾驶、游戏渲染等场景,服务器托管+运维:提供机柜、带宽、电力、散热及7×24小时运维,定制化解决方案:为央国企、互联网大厂提供专属算力集群与调度平台。

2.标杆客户:三大运营商(联通、移动、电信)、智谱华章、深信投、新华三、寒武纪等,核心合作:与阿里云、新华三、紫光、寒武纪等共建算力生态。

营收表现2024年:算力服务收入8064万元,2025年前三季度:算力收入9767万元。

合同与订单(2025年),全年新签合同:61项,总金额6.95亿元,在执行合同:48项,金额7132万元;待执行4项,4527万元,在手订单(2025年3月):扣除终止大单后约10.5亿元。

莲花紫星算力租赁 |

莲花控股主业稳固-利基市场

味精业务是公司的利基市场,传统业务仍然是公司的主要营业收入来源,这也为公司彻底转型提供里充足的利润支持。在2024年的总营业收入中占比90%。公司主导产品莲花味精被中国绿色食品发展中心认定为“绿色食品”,长期占据中国家庭装市场主导地位,已形成以粮食酿造味精为代表的氨基酸调味品,以松茸鲜、鸡精、鸡汁、鸡粉为代表的复合调味品、以火锅底料系列、小龙虾调味料系列、红烧酱汁酱料系列为代表的新型复合调味品,以本酿酱油、料酒、醋为代表的液态调味品和以糖产品系列、面粉、谷朊粉、面包糠等健康调味食品构成的多元化产品体系。公司在国内拥有30多家分公司,2,700多家经销商,10,000多家客商,销售渠道覆盖全国。产品远销世界70多个国家和地区。公司拥有国家级企业技术中心、博士后科研工作站、农业部农产品加工技术研发中心小麦加工分中心及国家评定认可的检测中心。

主业来看,2025Q3味精营收同增14%至5.44亿元,味精延续稳健增长,公司加强客户端分销工作,客户量质齐升,夯实品牌头部位置。2025Q3鸡精等复调营收同增13%至1.24亿元,公司在新零售渠道围绕复调做突破,松茸鲜实现系列化布局。2025Q3酱油等液态调味品营收同增903%至0.33亿元,零添加酱油等液态调味品在餐饮端取得进展,后续公司针对空白渠道陆续推进招商动作,C端上柜情况较好。

传统电商守存量,兴趣电商拓增量,社区电商抢场景。公司积极开展数字营销,通过数字化媒体全渠道,进行品牌营销宣传。莲花控股已在传统电商平台天猫、拼多多、京东等平台开设旗舰店,在新兴电商平台抖音、视频号、快手、小红书,通过视频和直播销售模式,实现裂变式增长和品牌传播;在社区电商平台美团优选、多多买菜、淘菜菜、朴朴超市、叮咚买菜,采用OtoO的模式运营。此外,公司还开创了全智能托管直播,利用AI技术实现多模态驱动、智能剧本控场等直播工作,通过数字化营销推动产品开发。

公司线上渠道销售规模逐年大幅增长。2024年年报显示,报告期内,公司线上销售实现营业收入2.03亿元,同比增长165.68%,继续保持高增长态势。2025年一季度经营数据显示,莲花控股线上渠道实现营业收入6612.09万元,同比增长111.21%。

图:莲花味精主业产品 |

|

数据来源:九方金融研究所 |

莲花控股业绩测算与估值预测

调味品主业方面,公司积极推进线下线上新渠道拓展,优化渠道网络布局。在线下深入拓展商超、便利店等零售渠道,大幅提升线下零售渠道覆盖率;线上加大在新兴电商平台及社区电商平台拓展和营销力度。另一方面在持续做好莲花味精等传统优势产品基础上,不断加大新产品开发力度,着力打造更多“像莲花松茸鲜、零添加特级酿造酱油、松茸素蚝油、番茄沙司等优质新产品受。公司算力业务方面快速发展,2024年度公司算力服务业务收入同比增长10447.11%,整体来看,我们看好公司未来发展,预计2025-2027年公司营收增速分别为35.09%/20.14%/14.03%,2025-2027年归母净利润为3.35/4.28/4.97亿元。综合来看,公司彻底转型后,目前看后期公司大概率会继续在算力产业链新增投入,结合公司目前董事长的李总体外资源,后期可能会有新的算力相关领域的资本动作。总额算力IDC行业估值看,50X估值,莲花控股看200-250亿市值合理。

调味品主业:公司核心产品味精受益于产品创新和渠道开拓,预计味精2025-2027业务收入为24.12/28.46/32.73亿元,2025-2027毛利率为27.3%/27%/26.5%。鸡精等复合调味品、料酒等业态调味品,受益于产品种类增加以及新零售渠道崛起,预计维持增长,毛利率随着规模提升有一定提升,预计鸡精2025-2027业务收入为4.29/4.72/5.14亿元,2025-2027毛利率为29%/28.5%/28.5%;面粉、复合肥、水业公司等业务预计维持稳健。算力业务:公司智算中心建设方面,完成呼和浩特、宁波、无锡、马鞍山、广州、深圳、上海、东莞等9地智算中心的服务器部署,伴随着算力需求的上升以及AI快速发展正在推动下游各行业的数智化转型,公司算力业务有望迎来快速增长,结合算力业务股权激励目标。预计2025-2027算力业务收入为4.02/6.03/6.94亿元,2025-2027毛利率为40%/41%/42%。

图:莲花控股利润预测 |

|

数据来源:九方金融研究所 |

参考研报

20251101-华鑫证券-莲花控股(600186):公司事件点评报告:利润持续释放,新零售势头强劲

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧