沪光股份:高端线束龙头,开拓电车与机器人市场

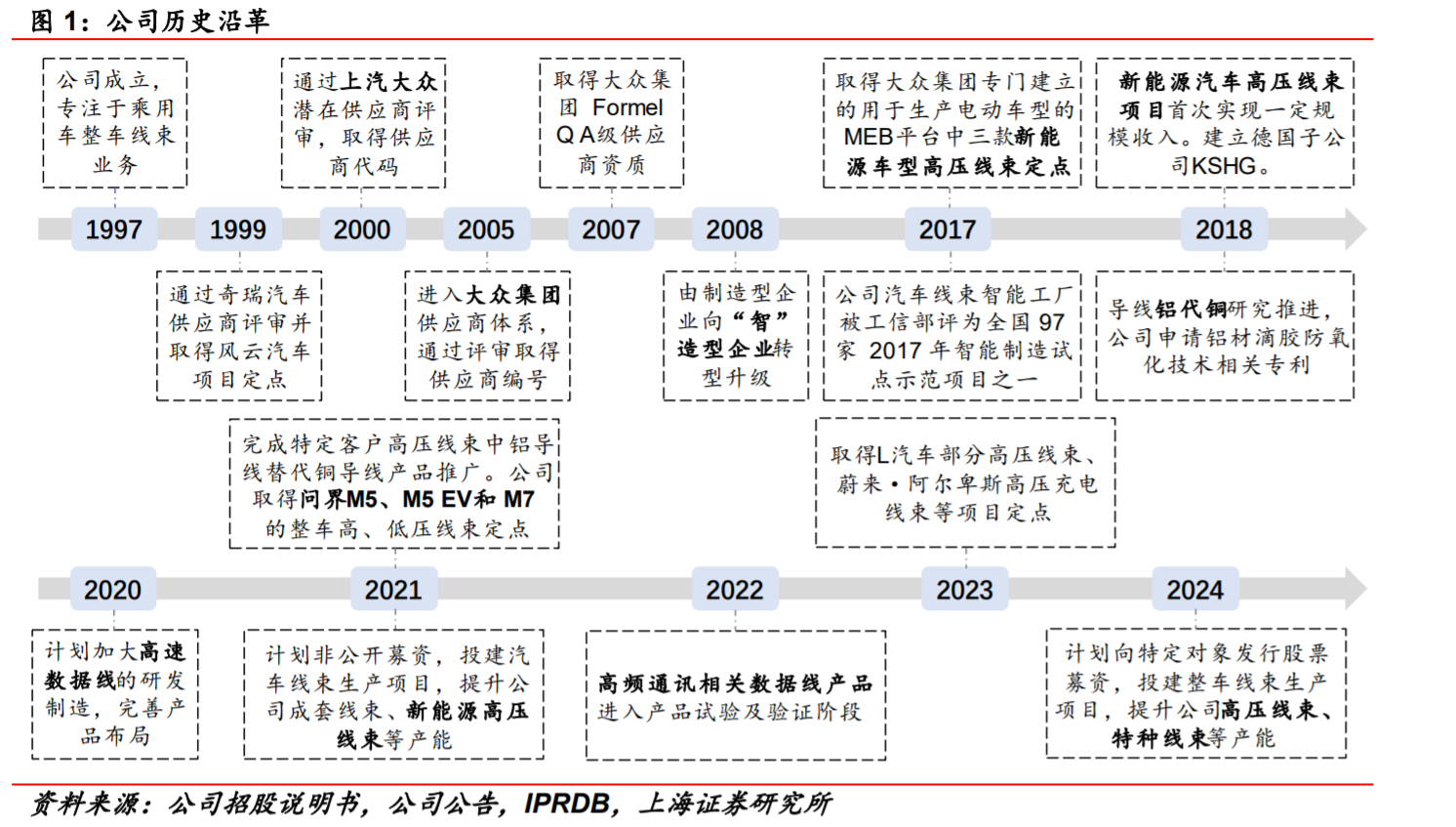

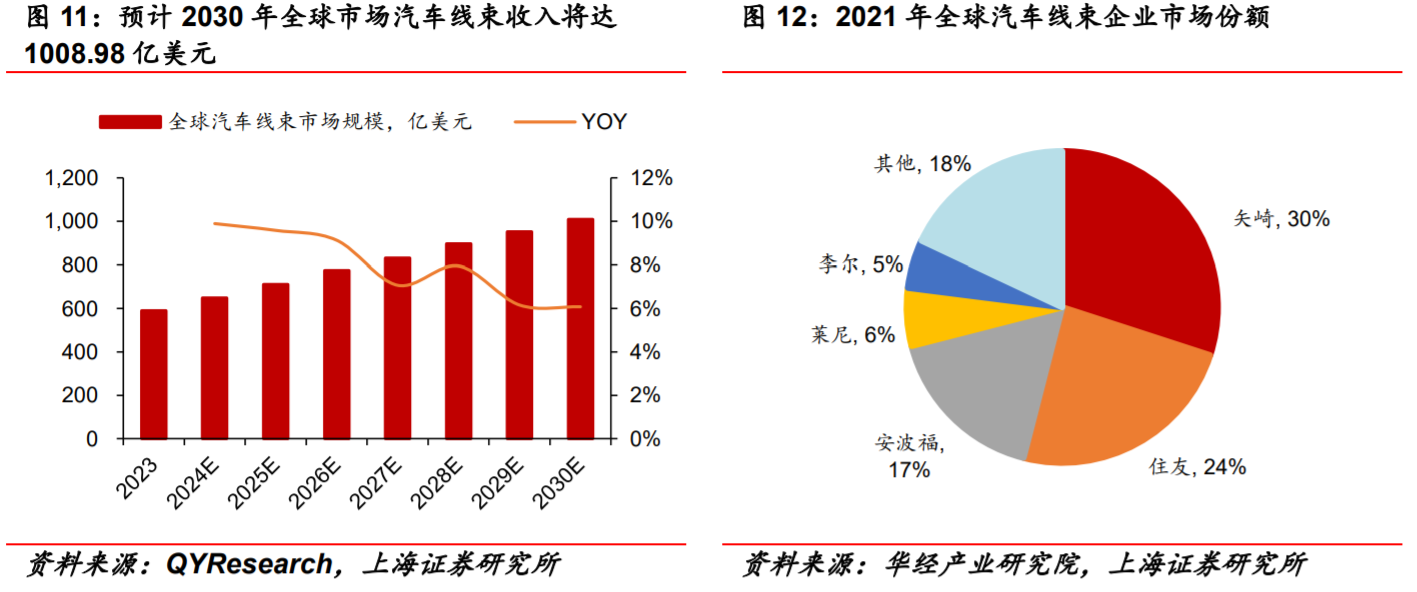

公司深耕线束领域二十余年,是国产汽车线束龙头,当前已形成以低压线束、高压线束并行,同步发展高频高速线束的产品矩阵。公司线束产品性能表现突出,持续获得全球多家主机厂认可。近年来,公司推进客户结构切换,现已穿透短期阵痛期,业绩迎来“V型”反转。据2021年数据,国内线束以矢崎、友住、安波福、莱尼和李尔为主,CR5为82%。外资占比较高,国产替代空间大。沪光持续加大研发投入,当前产品与技术实力均已达到全球领先水平,具备国产替代的核心能力。沪光股份线束市占率已由2018年的1.8%提升至2023年的3.9%,伴随着新势力车企的车型周期上行,沪光股份有望抓住中国汽车工业变革的关键节点,实现线束领域国产替代,具备长期成长性。

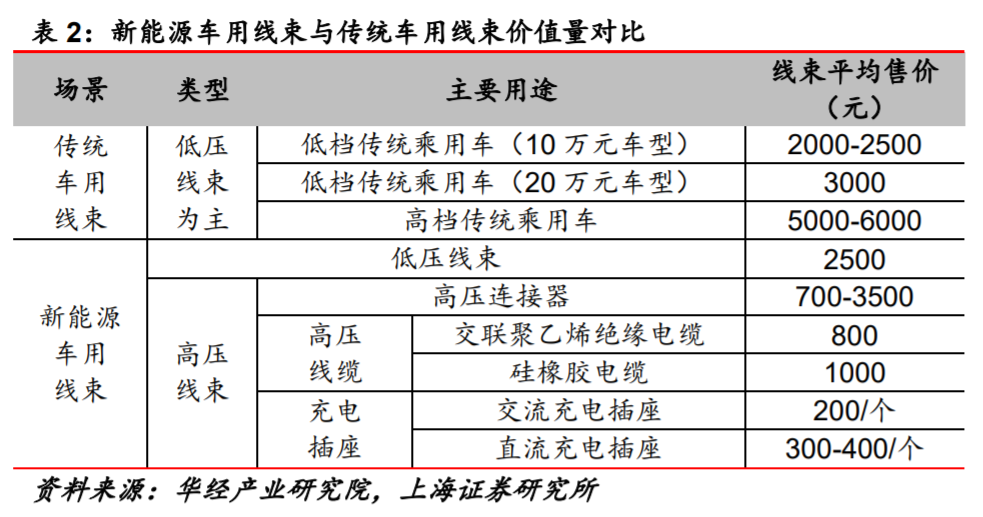

高压连接器是高压线束的核心部件,占高压线束总成本40%左右。高压连接器领域长期被外资占据,国产替代空间广阔。高压连接器行业毛利率约为20%-40%,盈利表现优秀。公司于2023年6月申请高压端子发明专利,目前已实现40A-600A全系高压连接器的生产,并在L汽车、赛力斯、上汽等客户整车实现搭载。同时,公司在实现线束端高压连接器自制的同时,同步推进零件测(板端)连接器的落地。伴随着线束连接器的自制落地,同时板端连接器业务的持续拓展,有望带动公司营收与盈利能力双增。高压连接器业务有助于公司增强产业链一体化能力,向上挖掘利润,打破净利率天花板。

全面布局特种线束产品。公司计划拓展特种线束,该产品具有高传输速度、高可靠性、低电磁辐射、低功耗、低延迟及同步实时性等技术特点,主要用于汽车行业高传输标准的无线通等。公司计划建设智能化的特种线束自动化生产线,优化升级公司现有产品结构。

2024年公司集中优质资源、聚焦优势产品积极拓展新客户。期间新增定点业务涵盖极氪、蔚来-阿尔卑斯、大众安徽、北京奔驰、奇瑞等多个主机厂新定点;同时实现上汽通用、上汽大众、北京奔驰、大众安徽、奥迪、赛力斯、T汽车等车企项目的量产。新定点、新项目量产为公司后续业绩稳定提升奠定基础。同时公司依托线束业务逐步打造汽车接插件一体化供应能力,布局连接器业务,已研制出40A~600A全系高压连接器、充电插座等产品,具备整车高压连接器全套解决方案的定制开发能力。已在X汽车、赛力斯、上汽等一级电器部件客户上实现搭载。

拓展线束应用新领域,构建1N业务布局。公司在巩固汽车线束基本盘之外,逐步向外拓展线束应用新场景。2024年,和某国内外知名电动化工具企业以及某飞行器、无人机企业建立合作并提供样件产品,实现了从0到1的突破。2025年4月24日,人形机器人项目首套样线成功下线,开启布局人形机器人领域。

主营高低压线束的自主优质线束企业,量、价、利三升。

1)价升:公司深耕创新低压线束产品;同时加大布局高压线束产品产能,加强与国内外领先的新能源整车厂商的技术开发和业务合作。2024年,公司研制出40A~600A全系高压连接器、充电插座等产品,并具备整车高压连接器全套解决方案的定制开发能力;公司特种线束已顺利在赛力斯M8实现搭载并于2025年实现批量交付;目前公司已成立机器人研发专项团队,配合机器人厂商线束的探索与开发;此外,公司已与某国内外知名电动化工具企业以及某飞行器、无人机企业建立合作并提供样件产品,实现了从0到1的突破。

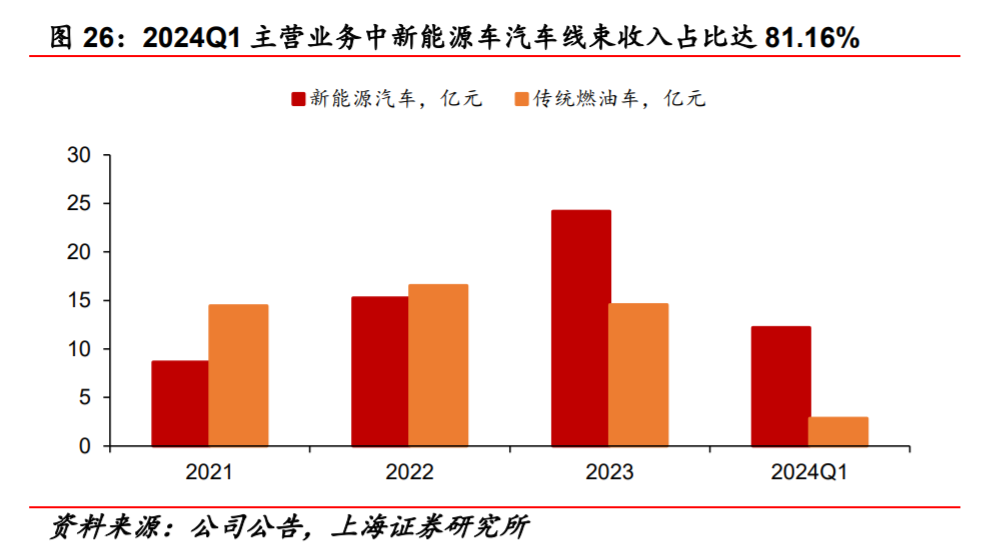

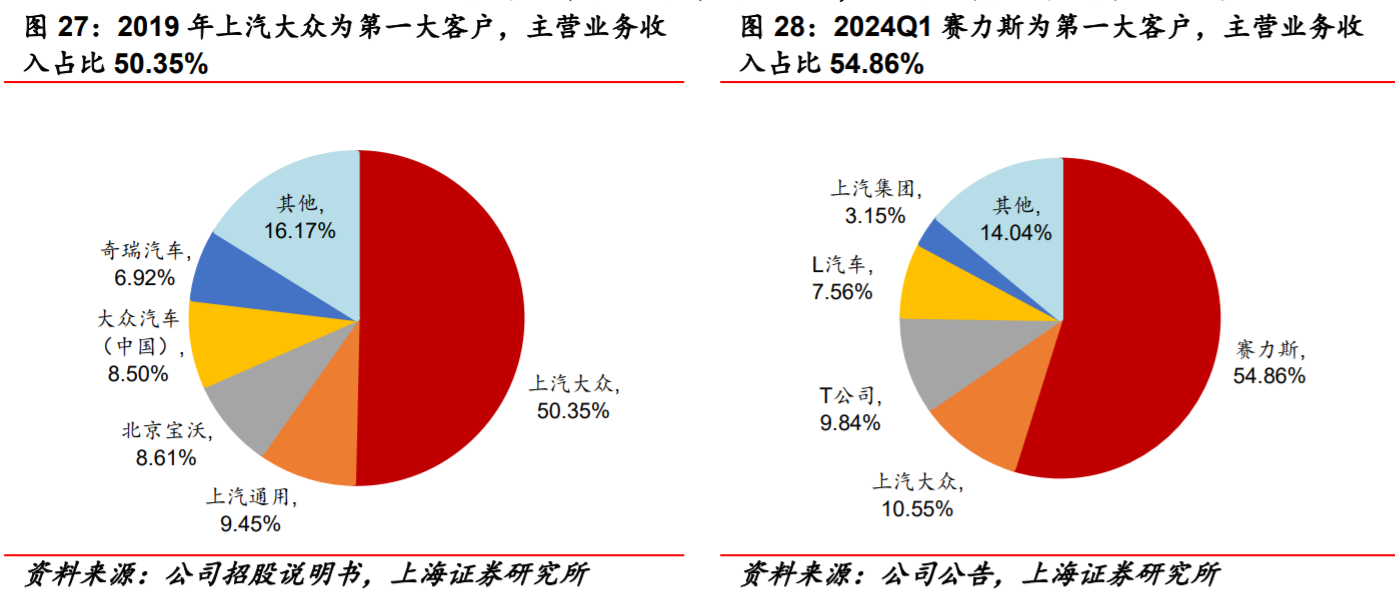

2)量增:2020年至今,在新势力和自主品牌崛起的大背景下,公司积极拓展新客户,成功配套赛力斯、L汽车、美国T公司、蔚来乐道、吉利极氪等优质新势力客户,公司客户结构多元化,前五大客户销售收入占比总体呈下降趋势,从2015年的99%下滑至2024年的80.22%,其中赛力斯2024年收入占比53%,为公司第一大客户。

3)利升:2024年,一方面公司持续推进智能制造与数字化转型,降本增效;另一方面受益于新能源客户项目的持续放量,销量增长促使公司规模效应更加显著,公司期间费用率大幅下降,盈利能力大幅提升。

2024年上半年,中国汽车市场整体保持增长态势,国内销量同比微增,终端库存高于正常水平。其中,新能源汽车市场表现尤为突出,市场占有率稳步提升。汽车出口表现出强劲的增长势头,对拉动市场整体起到了积极作用。伴随着汽车以以旧换新活动的持续开展,地方配套政策陆续出台,车企新车型密集上市及半年度节点冲量,汽车市场消费潜力得到进一步的释放,为整为行业全年实现稳增长提供了助力。公司主要从事整车、汽车线束的研发、生产及销售,并积极布局特种线束、高压连接器产品。公司的限售产品以汽车为载体生产经营,与汽车行业的整体发展状态、行业景气程度密切相关。2024年上半年,公司积极把握新能源汽车机遇,充分利用现有研发、生产及客户资源优势,挖掘市场潜力,增强管理水平及创新能力,不断提质增效,改善运营,推进各项战略规划和重点工作的落地执行,并取得了一定的经营成果。

公司持续拓展客户,包括华为智选系(赛里斯)、特斯拉、奇瑞(一款低压,一款高压)、吉利、理想、小米(低压)、零跑等。

赛力斯已成为公司第一大客户,销售额占比高达52.84%。公司持续开拓新客户,报告期内新增了极氪EX1H低压线束、蔚来·阿尔卑斯Blanc低压线束、大众安徽MM2低压线束、北京奔驰·MBEA-M高压线束、奇瑞E02高压线束等定点项目。新客户持续突破为长期增长奠定基础。

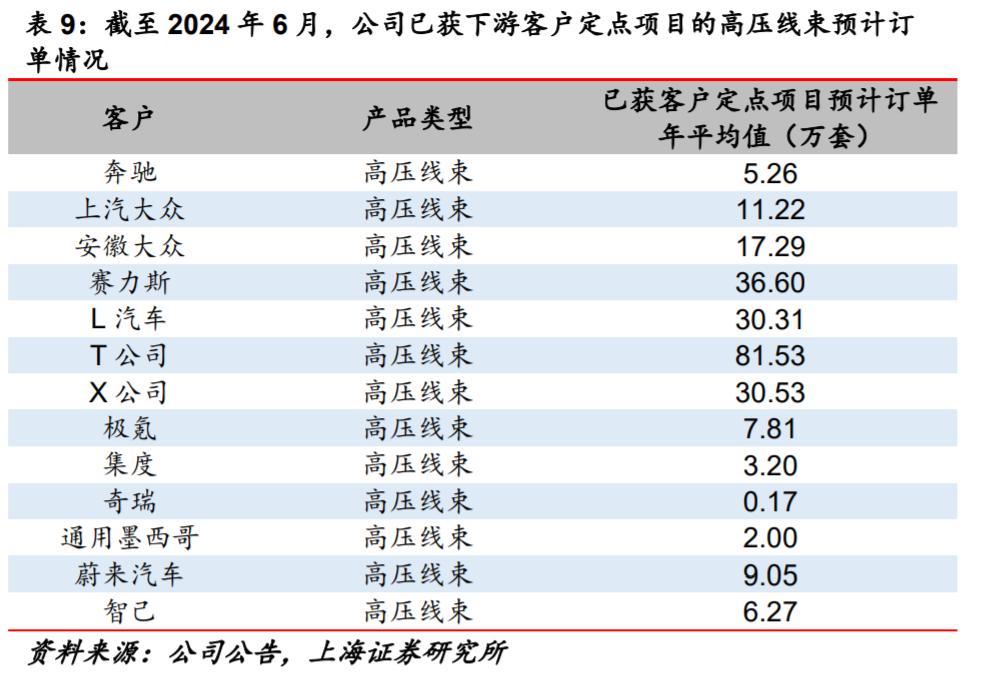

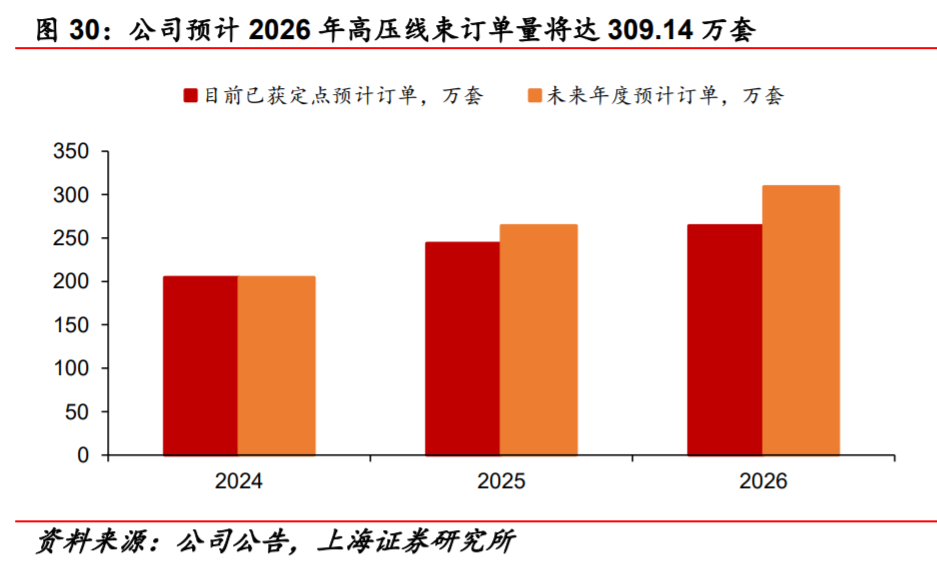

项目订单充足。根据公司公告,截至2024年6月,公司已获定点项目预计2024~2026年高压线束订单量分别为204.64万套、243.79万套和264.30万套。根据公司对未来年度增量订单的测算,预计2026年订单量将达309.14万套。

新产品多点开花,打造第二、三增长曲线。

1)连接器业务夯实公司第二成长曲线:公司已具备40A~600A全系高压连接器、充电插座等产品的研发和定制开发能力,并自建工厂实现模具设计制造、注塑成型、产品组装等加工能力。目前,高压连接器产品已在X汽车、赛力斯、上汽、华域三电等客户实现搭载。

2)人形机器人业务取得重大突破:4月24日,沪光股份人形机器人项目首套样线正式下线。该项目“11天极限攻坚”,彰显公司的快速响应能力和该领域产品的研发实力,公司人形机器人领域业务迎来里程碑时刻。

3)低空、电动工具实现从0到1突破:公司已与某国内外知名电动工具企业以及某飞行器、无人机企业建立合作并提供样件。

参考资料:

20250604-国融证券-沪光股份:业绩增长强劲,新业务与全球化共拓成长空间

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧