年内股价狂飙180%的美光 存储超级周期之下的罕见“价值洼地”

总部位于美国的存储芯片制造巨头美光(MU.US)如今已成为AI算力基础设施领域最重要的参与者之一,其背后的核心原因无疑在于,超大规模云计算厂商们迫切需要近乎无止境高带宽内存(即HBM)容量,而这种高性能存储芯片全球范围仅有SK海力士、三星电子以及美光具备大规模量产能力。这一轮“存储芯片超级周期”独特之处在于,供应短缺比以往任何需求繁荣周期更具结构性而非短期性。

自2025年下半年开启的这一轮“存储芯片超级周期”,可以说为美光从典型的周期性商品厂商转型为战略性AI基础设施供应商创造重大条件,其盈利可见性和业务耐久性显著增强。更为关键的是,相比于英伟达、AMD、闪迪、西部数据、希捷以及英特尔等其他全球范围AI算力基础设施供应商们而言,美光估值显得便宜得多,这也使其对于机构投资者们的吸引力相比于北美市场的其他AI算力产业链领军者们而言,更加具有长期投资吸引力。

AI正在改变存储芯片需求的规则。全球范围AI数据中心建设狂潮对存储芯片的近乎无止境需求,2023年以来的多数时间段内,AI GPU/AI ASIC、高性能网络基础设施以及数据中心电力链条与电源系统主导了AI算力基础设施建设的前两个阶段,美光管理层近期指出,未来面向AI训练/推理系统的HBM、高性能DRAM以及SSD容量将成为最重要且最核心的供应瓶颈。

现代AI算力基础设施由于推理模型、推理算法、机器人物理AI技术以及更长的上下文窗口内容的同步提升,对带宽和内存、存储容量的需求无比巨大。美光管理层在最新财报电话会议中持续强调,目前AI算力需求远远高于供应,而更大规模的新存储芯片产能预计在2028年前才会有效显现,这为存储芯片价格与产能利用率维持高位提供历史级别前置条件,并可能持续时间比以往周期长得多。

与传统PC或智能手机需求相比,AI基础设施相关需求的周期性更低。超大规模云计算厂商们不再仅为扩展云基础设施而购买存储组件,而是以最快速度大举扩张云端AI推理算力资源,因为拥有最佳AI基础设施意味着在云服务、AI应用类型软件产品乃至云端AI国家安全服务方面具备重大竞争优势。这一趋势显著改变了采购流程。美光管理层近期接受采访时多次强调,目前DRAM和NAND存储芯片的供应仍远远低于需求,而新产能在2028财年前不太可能形成,这一点至关重要。

HBM产能的制造流程独特,包括存储芯片行业迄今最为复杂的先进封装、硅通孔(TSV)以及良率问题。洁净室严格限制及更高级别绿色能效要求阻碍了快速扩张产能以应对价格飙升。传统上,当价格对存储芯片厂商们极为有利时,供应通常会很快跟进增加。但目前行业面临诸多结构性限制——尤其是制造与封装工艺极度复杂的HBM愈发挤占产能、通用DRAM/NAND供给弹性不足,而AI驱动的需求增长速度持续超预期。

存储芯片若不够,AI模型就必须从头重新计算!HBM、DDR5与SSD合力开启存储芯片超级周期

在业绩电话会议中,美光管理层特别提到面向AI基础设施的高容量数据中心SSD、KV缓存部署以及与英伟达AI算力基础设施集群相关的PCIe Gen6 SSD需求爆发。这表明AI相关存储芯片需求远比许多华尔街分析师预期范围的要广。现代AI基础设施不仅消耗更多HBM内存,还需要高带宽DRAM、更多存储容量以及高速SSD基础设施,以满足检索和agentic AI(即AI智能体)工作负载的增长需求。新兴AI应用,包括机器人、多AI代理系统和多模态推理模型,也在持续创造新的存储需求向量,意味着AI存储密集度可能在AI部署完成后仍继续指数级增长。

随着韩国股市基准——三星与SK海力士占据高额权重的KOSPI韩国综合指数在地缘政治局势恶化重压之下不断创下历史新高且年内暴涨85%跑赢全球股市,以及AI热潮最大赢家之一——有着“芯片代工之王”称号的权重股台积电带动之下中国台湾股市也创下历史新高,加之有着“芯片股风向标”称号的费城半导体指数出现创纪录的18个交易日连涨、标普500指数连涨六周屡创历史新高,都令投资者们愈发坚信“AI算力投资主题”能够压倒股票市场所有噪音,尤其是和中东地缘政治相关噪音。

正如美光科技数据中心业务部门高级副总裁兼总经理Jeremy Werner在最新采访中揭示的那样,从底层的AI数据中心数据流处理工程逻辑看,这轮行情的底层驱动力不是“AI需要更多计算芯片”这么简单,而是Claude Cowork,以及OpenClaw等AI智能体主导的AI推理时代把内存/存储从配套组件推成系统瓶颈。

AI训练工程更依赖大规模并行计算,而推理尤其是长上下文、多轮对话、Agentic AI工作流,需要持续保存KV Cache、上下文状态和中间结果;内存/存储空间不足时,模型不得不重复计算历史状态,GPU利用率下降、token生成成本上升。因此,HBM、DDR5、LPDDR、企业级SSD乃至HDD/数据湖,正在形成一条从GPU近端到远端存储的“AI记忆链”,决定AI系统的吞吐、延迟、并发能力和单位token经济性。这也是为什么美光、三星、SK海力士、闪迪、西部数据等存储与数据存储股出现联动狂飙:需求不是只集中在HBM,而是沿着AI服务器架构向DRAM、NAND、SSD和HDD全链条外溢。

更关键的是,AI CPU正在打开第二条需求曲线。过去市场把AI算力几乎等同于GPU+HBM,但随着推理工作负载变复杂,CPU正从“GPU配角”升级为调度多个Agent、管理上下文、协调工作流的“AI协调器”,这会显著推高服务器DDR5/数据中心级别SSD配置需求。与此同时,HBM产能被AI GPU大量锁定,通用DRAM可用产能被挤压,DDR5与DDR4价格走势分化,存储短缺从高端HBM外溢到更广义的DRAM/NAND供应链。TrendForce也援引美光CEO最新观点称,传统服务器与AI服务器需求都强劲,但受DRAM和NAND供应紧张约束;三星和SK海力士近日也警告,AI驱动的存储短缺可能持续至2028年甚至更久。

相比于多数AI算力产业链领军者们而言,美光估值便宜得多

对于DRAM/NAND存储芯片价格涨势,华尔街金融巨头高盛最新判断是——2026年存储涨价幅度将远超该机构此前给出的乐观预期,高盛近日将DRAM存储芯片价格涨幅预测从约150%大幅上调至250%—280%,NAND价格涨幅预测从约100%上调至200%—250%。也就是说,高盛认为这不是普通库存修复周期,而是AI算力驱动的史无前例需求激增、制造与封装工艺极度复杂的HBM愈发挤占产能、通用DRAM/NAND供给弹性不足共同造成的“超级供给紧缺周期”。

GPU负责生成智能,HBM/DRAM负责高速喂数,企业级NAND/eSSD负责热数据与缓存,而HDD负责天量级别的冷/温数据的长期留存,因此高盛认为云计算巨头们主导的AI算力军备竞赛正在把存储芯片从周期品推成稀缺战略资产,2026年DRAM/NAND涨价不是尾声,而可能是超级周期的初步阶段。

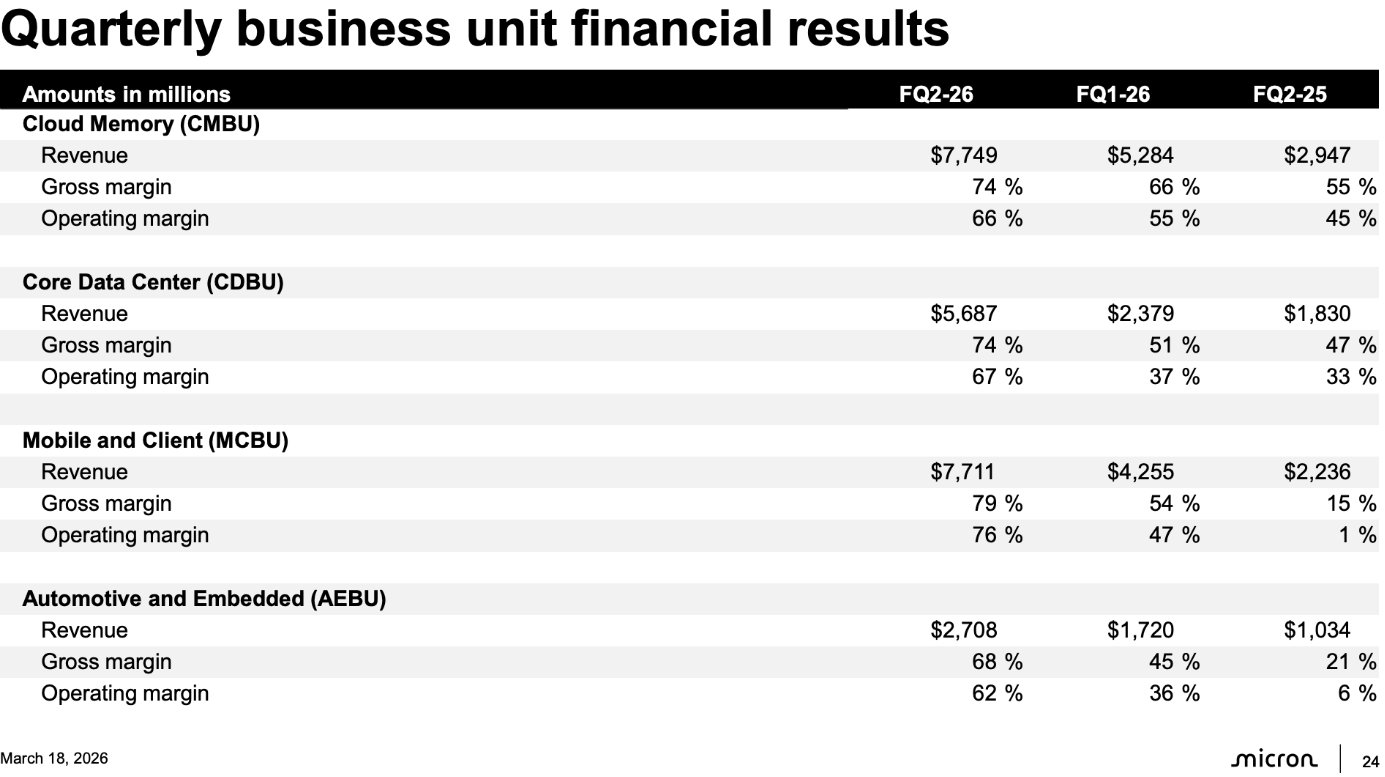

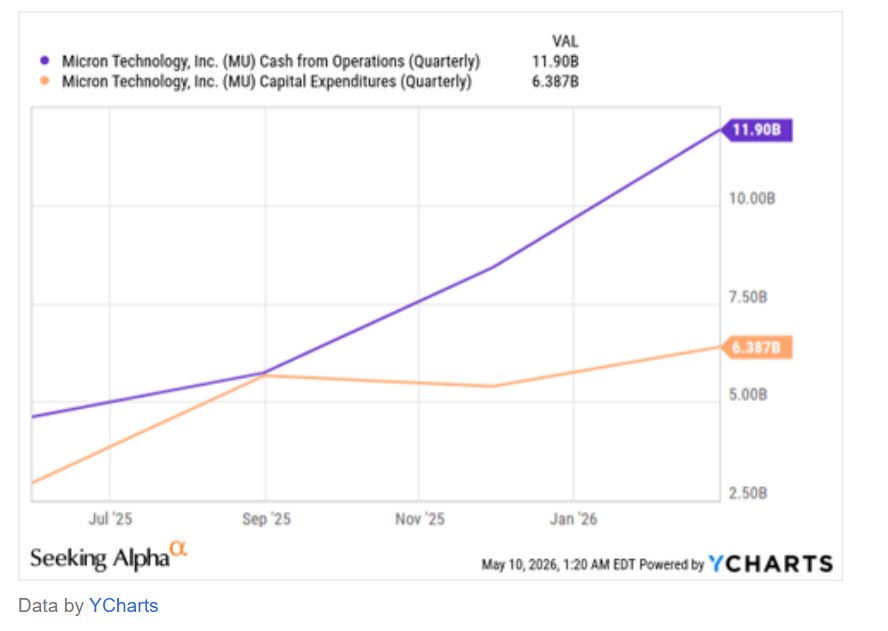

美光的实际财务表现过去几年发生了显著变化。传统上,美光被华尔街机构投资者们视为周期性、生产商品化内存条产品的科技公司,其财务波动较大,但这种情况已迅速改变。最近一个季度,公司运营现金流接近120亿美元,调整后自由现金流达70亿美元,并决定提高股息30%,显示管理层对当前盈利可持续性的高度信心。在执行层面,公司则顺利推出1-gamma DRAM、G9 NAND及HBM3E产品,并对HBM4产能爬坡保持信心。

此外,美光作为美国唯一的DRAM与NAND制造商,在技术领导力和产能上的独特地位对北美市场的投资者们意义重大。考虑到基于美国CHIPS法案(即“芯片法案”)的政府支持和地缘政治风险,美光在科技博弈战略层面的重要性进一步提升。换言之,其商业模式已发生变化,在全球半导体自主性日益重要的背景下,美光凭借产能优势获得了竞争边际。

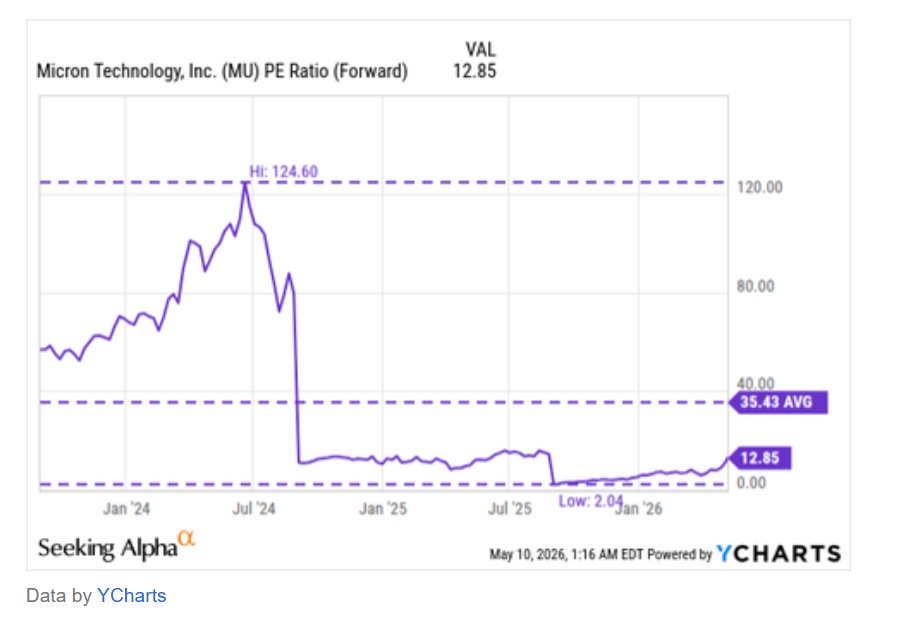

从估值角度看,美光上周五收盘股价约为746美元/股,年内股价涨幅则高达惊人的180%,然而在估值层面,对应2026财年共识每股收益(EPS)为58.11美元的12.8倍预期市盈率,对应2027财年EPS共识为101.78美元的更是仅仅7.3倍估值。即便盈利接近2027财年预测下限(约70.77美元),市盈率仍仅约10.5倍,这对于处在AI算力基础设施最核心的芯片巨头而言相当合理。前瞻EV/EBITDA估值基准则仅仅约8倍,也显著低于包括Palantir在内的许多聚焦于AI工作流程的热门软件公司,尽管它们自由现金流加速度相比美光慢得多却相比于美光仍有更高倍数。

超级周期重塑DRAM/NAND存储芯片,美光股价朝着1000美元奔去?

明星分析师Ben Reitzes领导的Melius分析师团队近日发布研报称,人工智能热潮将推动存储芯片需求持续强劲增长至本十年末(即2030年)。根据市场研究机构Counterpoint Research统计数据,存储市场已进入“超级牛市”或者“超级周期”阶段,当前供需与价格行情远远超越了2018年云计算热潮时期的历史高点。

近期,美光股价表现极为亮眼,周一上涨6.5%,报收795.33美元,创历史新高,市值逼近9000亿美元。德意志银行将其目标价大幅上调至1000美元,意味着将较收盘价高出约26%,维持“买入”评级。推动股价的因素包括AI带动的结构性存储芯片长期短缺、竞争对手三星可能出现的劳工动荡损害三星DRAM/NAND存储份额,以及美光近期持续推出的高容量企业级SSD(如245TB Micron 6600 ION),大幅提升机架级存储密度和数据中心效能轨迹。

现金流指标层面,美光已脱离传统周期性存储芯片大型厂商的典型特性:最新季度运营现金流近120亿美元,调整后自由现金流达70亿美元,并且计划提高股息30%,此外,如上所述,该公司顺利完成1-gamma DRAM、G9 NAND及HBM3E的量产,并在HBM4产能爬坡方面保持信心。

韩国海关最新数据显示,DRAM与NAND价格继续暴涨,月度涨幅高达63%,HBM内存较去年同期上涨165.5%,闪存价格同比涨幅超过350%。供需失衡及AI驱动的超高容量需求,使存储市场呈现结构性上升周期,并且大幅强化了美光作为核心供应商的市场地位。与此同时,全球IT支出预测显示,2026年IT硬件、软件和服务支出预计增长至6.32万亿美元,同比增幅13.5%,其中数据中心系统支出占整体IT支出的比例已从2012年的4.5%升至12.5%,显示AI推动的存储和计算投资正成为经济增长的重要引擎。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧